Tiendo a pensar que todos nos guardamos algo. Siempre hay algo que no decimos. O tal vez lo decimos como si fuera un chiste, cuando no lo es. Intuyo que tiene que ver con aquello que nos asusta o nos avergüenza. Con lo que no queremos decir, porque decirlo es de alguna forma es hacerlo real, sacarlo de nuestras cabezas y traerlo al mundo.

A titulo de ejemplo, señalo que yo no estoy diciendo lo preocupada que estoy por las cosas que están pasando. Porque un poco de miedo me da. Y creo, un poco torpemente, que si no las enuncio van a desaparecer. Aun cuando sé que no desaparecerán por mucho que así yo lo desee.

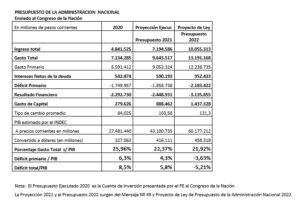

Cosas como las que pasaron esta semana en el Congreso, donde la oposición política se negó a aprobar el presupuesto del gobierno. Sí, justo el año que el gobierno intenta arreglar con el Fondo Monetario Internacional, para solucionar la calamitosa situación financiera con que el gobierno que conducen Alberto Fernández y Cristina Fernández recibió el país. Herencia macrista que no solo nos dejó endeudados por montos y plazos impagables, sino con un profundo déficit social.

La conducta puramente obstruccionista de la oposición me da miedo. No por mí en particular, sino por todos. Porque si las cosas no funcionan, este gobierno no va lograr sacar adelante el país.

¿Pero qué se puede hacer al respecto? No lo sé, realmente no lo sé, solo sé a ciencia cierta que hay gente que esta pasándola mal y que si las cosas no funcionan, no vamos a poder hacer nada para ayudarlos. Y eso me da miedo, que tengamos que resignarnos a no poder ayudarlos. Y no puedo imaginar un gobierno que se llame peronista a sí mismo, resignándose a tal cosa.

Y sé que este gobierno no se va a quedar de brazos cruzados y eso va a generar aún mas resistencia del otro lado de la grieta. Todas cosas que me asustan, pero que no van a dejar de suceder porque yo lo diga. No soy yo quien las hace real al decirlas.

También me preocupa y mucho lo que va a pasar con el Poder Judicial. Hace poquitos días salió el fallo más preanunciado de los últimos tiempos. No solo lo publicaban Clarín y La Nacion en sus portadas, sino que incluso Infobae explicó parte de ese fallo antes de ser público. Un detalle de los tantos que pueblan esta historia.

El fallo en cuestión declaró la inconstitucionalidad de la ley 26.080. Que establece la actual estructura del Consejo de la Magistratura. Curiosa declaración de inconstitucionalidad, porque sin cautelar que suspendiera su aplicación, la ley ha estado vigente desde el año 2006 y se ha aplicado sin mayores problemas. Y de hecho, se seguirá aplicando los siguiente 120 días…Cosas que los tiempos sin tiempos del Poder Judicial producen.

A decir verdad, durante el gobierno de Mauricio Macri la Corte estuvo cerca de sacar esta sentencia, pero una gestión del gobierno de entonces convenció a la Corte de no hacerlo, bajo la promesa de enviar rápidamente un nuevo proyecto de ley. Como todo en el universo Macri, la promesa fue incumplida y aquel gobierno jamás envió el proyecto de ley.

Otro detalle particular es que esta ley ya fue declarada constitucional al menos en dos oportunidades por la propia Corte Suprema. En particular en lo que refiere a la composición de consejo.

La actual composición refiere que el consejo se integra de 13 miembros, 6 legisladores, distribuidos en 3 senadores, 2 por la primera minoría del Congreso y uno por la segunda fuerza. Tres diputados elegidos de la misma forma, a ellos se suman un representante del Poder Ejecutivo, 3 jueces, 1 académico y 2 abogados.

Cuando esa composición fue impugnada, tachándola de poco equilibrada, la Corte señaló que “esta Corte tuvo oportunidad de llevar a cabo un examen exhaustivo sobre la interpretación que corresponde asignar al artículo 114 de la Constitución Nacional cuando, entre otros puntos, esa cláusula exige que el Consejo de la Magistratura cuente con una integración que procure el equilibrio entre la representación de los órganos políticos resultantes de la elección popular» de los jueces de todas las instancias, de los abogados, y con otras personas del ámbito académico y científico.

En dicho pronunciamiento, en el voto mayoritario —de los jueces Lorenzetti, Fayt y Maqueda, y de la jueza Highton de Nolasco— se afirmó (considerandos 18, último párrafo, y 25) que «a su vez, en el precepto no se dispone que este término al que corresponde dar el significado que usualmente se le atribuye de ‘contrapeso, contrarresto, armonía entre cosas diversas’ [..].Que la concepción de los constituyentes que aprobaron el texto sancionado fue mantener en el Consejo un equilibrio entre sectores de distinto origen sin que exista predominio de unos sobre otros. Es decir que ningún sector cuente con una cantidad de representantes que le permita ejercer una acción hegemónica respecto del conjunto o controlar por sí mismo el cuerpo». Esta comprensión fue profundizada ulteriormente en dicho voto (considerando 28, 2o párrafo), al sostener que la norma prevé «una integración equilibrada respecto al poder que ostentan, por un lado, el sector político y, por el otro el estamento técnico.”

Y añade: “Esta conclusión sobre la interpretación de la cláusula constitucional que contempla la composición del Consejo de la Magistratura fue compartida en el voto concurrente del juez Petracchi y de la jueza Argibay en la causa mencionada. En efecto, tras mencionar los diversos estamentos que según el artículo 114 de la Constitución Nacional componen el consejo, allí se afirmó (considerando 70) que esa cláusula «establece que entre ellos debe existir un equilibrio, entendiéndose por tal la situación en que ninguno de ellos tenga por si solo un predominio sobre los restantes», para concluir (considerando 90) que «la idea de los constituyentes fue, pues, que una representación no predomine sobre las otras, es decir que no ejerza una acción hegemónica del conjunto o que no controle por sí misma al cuerpo. Es este el único modo de preservar el sistema organizado en el artículo 114 de la Constitución para evitar la fractura del balance que la Convención de 1994 juzgó apropiado para mantener el Poder Judicial a la distancia justa de los otros dos poderes que expresan más directamente la representación democrática”

Y en lo que acá resulta trascendente la Corte Suprema señaló expresamente que “la pretensión que se persigue de que este Poder Judicial ponga en ejercicio la atribución constitucional que ha considerado de mayor gravedad, según lo ha señalado con énfasis y reiteración. En este sentido corresponde poner de relieve que el acierto o el error, el mérito o la conveniencia de las soluciones legislativas no son puntos sobre los que el Poder Judicial deba pronunciarse (Fallos: 329:5567, dictamen de la Procuración General al que remitió la Corte), de allí que la pretensión de inconstitucionalidad de una ley no puede fundarse en apreciaciones de tal naturaleza”.

La Corte se esmeró en señalar que equilibrio en la composición del Consejo de la Magistratura se podía definir como que ningún sector tuviese predominio sobre otro. Y también señaló la Corte que el acierto o no de una composición del Consejo de la Magistratura era algo que debía definir el Congreso de la Nación y que el acierto o el error en la solución legislativa, no era algo que correspondiera al Poder Judicial analizar.

Todo muy lindo hasta acá, pero en un giro repentino la Corte Suprema cambio de opinión y de pronto… Bueno, de pronto sería generoso porque les llevó 15 años el cambio de opinión. Y resulta que se metió a analizar los criterios de oportunidad, mérito y conveniencia de las sesiones legislativas sobre la conformación del consejo. Y la declaró inconstitucional.

El argumento es de una puerilidad que asombra, o indigna. Sostiene la Corte que con los 6 representantes del Congreso y junto con el representante del Poder Ejecutivo, el estamento político controla 7 de votos de los 13. Alguien con un poquito más de vocación de estudio —el doctor Mauro Benente— analizó las resoluciones del Consejo y descubrió que en los 15 años de funcionamiento, eso que alega la Corte que podría suceder no había sucedido nunca. Y es fácil explicar por qué no sucedió. Porque los legisladores no son un bloque en el Consejo, sino que representan diversas fuerzas políticas. No sucedió ni va a suceder y lo que se presenta como argumento no lo es realmente. Lo que llamamos los abogados una sentencia arbitraria. Esto es, sin verdadera fundamentación más que el capricho o la mera voluntad de los jueces. Y debo señalar que una sentencia arbitraria no es una sentencia válida. Pero claro… ¿ante quién recurrir si fue la Corte Suprema las que dictó la sentencia arbitraria?

Pero la Corte no se quedó ahí, además decidió ser legisladora. No lo es. La función de dictar leyes es del Poder Legislativo y los tiempos y procesos para ese dictado la constitución se la atribuye al Congreso de la Nación. Nada de eso le importó a la Corte Suprema. Que insólitamente ordena que se dicte una nueva ley en un plazo de 120 días. Y además establece las condiciones para el dictado de esa ley. Imagínense lo sencillo que va estar cumplir esa orden judicial —por completo ilegítima— si esta semana por primera vez desde el regreso de la democracia no se aprobó un presupuesto. Sí, no se aprobó la ley de leyes.

La corte además hace algo que tampoco puede hacer. Revive una ley derogada por el Congreso. Porque decide que deberá regir la ley anterior a la 26.080. Rara vez estoy de acuerdo con Lorenzetti, pero en este tema tiene razón cuando les recuerda a sus compañeritos de corte que “la ley 26.080 dispone que ‘sustituye’ el artículo 2° de la ley 24.937, lo que significa que la deroga».

«Una ley derogada no puede ser restituida en su vigencia y es lo que se enseña en los primeros cursos de las Facultades de Derecho, con cita de Kelsen: ‘Una norma cuya vigencia ya fue cancelada por otra norma derogatoria, sólo puede ser vuelta a su vigencia por medio de una norma que tiene el mismo contenido que la derogada’ (Kelsen, Hans, Teoría General de las Normas, Editorial Trillas, México, página 116) y en el mismo sentido la doctrina nacional de modo coincidente (López Olaciregui, en Salvat, Raymundo, Tratado de Derecho Civil, Parte General, Tea, Bs. As., T. I)».

«Ese criterio se basa en el respeto al principio del paralelismo de las competencias ya que debe ser el autor de una norma o de un acto –en el caso, en ejercicio de la competencia constitucionalmente asignada— quien, de estimarlo pertinente, restablezca la vigencia de la norma que derogó”.

Claro, nada es porque sí. La raíz de este problema es que Rossati arde de deseos de sentarse en el Consejo de la Magistratura y para eso impulsa esta sentencia ridícula y arbitraria. Están jugándose a las cartas el destino de las instituciones. Sólo para satisfacer un caprichito personal. Ni la demanda que analiza la Corte pide que el presidente de la corte integre el Consejo. Ese es el capricho de Rossati y de quienes lo votaron.

La Corte no tiene potestad para revivir leyes derogadas. Porque su vigencia la decide el Congreso de la Nación.

Con toda honestidad, este fallo es tan vergonzoso como inaplicable. Vergonzoso a ese nivel sería causal de juicio político, sin lugar a dudas. E inaplicable porque desconoce cosas tan simples como que si ahora hay que elegir 2 abogados más, según señala la Corte, el reglamento que establece cómo se eligen los abogados establece un plazo de 120 días para la elección. Ni eso se fijaron.

El resultado final es que se inmovilizará el Consejo de la Magistratura y por ende el órgano de disciplina y selección de jueces federales de este país. Y poniéndome suspicaz, me pregunto si no habrá sido ese el objetivo final del fallo.

Pienso en voz alta que no aprobaron el presupuesto en el Congreso, que crearon este sistema que inmovilizará al Poder Judicial… Se parece mucho a un plan sistemático para inmovilizar al gobierno, ¿no? Les dejo la inquietud.