En el presente artículo nos proponemos analizar el proceso que vive nuestro país, de deterioro de los ingresos en dólares, a fin de que el mismo sea entendido como parte de una tendencia global en los países subdesarrollados, lo cual requiere de una respuesta estratégica, para nada sencilla.

Para ello acudiremos a diversos trabajos anteriores en que hemos intentado mostrar las características centrales de la división internacional del trabajo que opera actual, dentro de un largo ciclo iniciado luego de la crisis de los 70 que ha ido modificándose. Hemos hecho hincapié con Lipietz (1987) en que la forma mediante la cual el capitalismo resolvió dicha crisis ha sido la descentralización productiva. En esa lógica las firmas de los países centrales, con las norteamericanas a la cabeza, se deshicieron de los eslabones industriales basados en tecnologías maduras y/o intensivas en recursos naturales o humanos de baja calificación, y siguieron desarrollando los procesos de creación de nuevas tecnologías y la producción más compleja de los bienes nacidos en esos procesos. Esta estrategia ha dado origen a los ciclos financieros globales posteriores. Trump intentó un discurso opuesto de reindustrialización incluso de eslabones simples, con escaso éxito (Narodowski, 2020; Merino y Narodowski, 2020a).

En ese momento, especialmente en los 80s y primeros años 90s, los países subdesarrollados (que también llamaremos emergentes) y las regiones atrasadas de los de los países centrales tuvieron la ilusión de sostener los niveles de industrialización alcanzados, e incluso complejizar su perfil productivo. Se basaban en la experiencia de Japón primero y luego especialmente de Corea que con políticas estratégicas se habían ubicado primero como lugares de la descentralización productiva de actividades simples y orientados al mercado externo, para pasar a ser luego lugares de las tecnologías complejas con aumentos interesantes en sus ingresos medios: o intentaban imitar a las regiones de Europa que parecían haberse montado en esa transición para lograr progresos importantes. Es el auge del evolucionismo, el nuevo rol de las PyMes, el desarrollo local. Pero ya en la última parte de los 90 se empezaban a ver signos de que esa ilusión podría ser vana (Narodowski, 2008).

Es que en paralelo el viejo rol de Corea y de la primera cohorte de tigres asiáticos empezó a ser ocupado por China y en menor medida por México; en el área europea: Turquía, República Checa, etc. Empezaba a ser patente que no iba a ser sencillo sostener la especialización industrial lograda, ni siquiera constituirse en un lugar de dicha descentralización sino era a costa de un ingreso medio e industrial bajo, un mercado laboral desregulado y una presión fiscal -por ende una capacidad de intervención estatal- menor. También se comenzaba a sospechar que industrialización podía ser sinónimo de ensamblaje (Ver el caso de Turquía en Narodowski y Remes Lenicov, 2014). Sólo China parecía ir logrando el aumento de los salarios industriales, pero comenzaba a discutirse –y el debate sigue- si iba a poder dar el salto hacia una economía más compleja que pudiese sostener ingresos más altos para la mayor parte de sus habitantes (Echenique y Narodowski, 2020; Merino, 2020).

Además en paralelo nacía una segunda cohorte de tigres dispuestos a competir por una nueva ola de inversión extranjera directa con el mismo esquema de salarios y siempre orientado a la exportación (Malasia, Tailandia, Indonesia). Y detrás llegan Vietnam, Camboya, Laos, incluso Corea del Norte. Más atrás aun, los países de África del norte y luego la subsahariana, por ejemplo Etiopía. Por el nivel de interacción de China con cada uno de estos países, podríamos sostener la hipótesis de que el gigante asiático se constituye en una suerte de coordinación global de estas producciones (Echenique y Narodowski, 2020).

Queda constituido un sistema “de proveedores de eslabones simples y ensamblaje” altamente competitivo, con mayores exigencias de apertura, desregulación y salarios cercanos al punto de partida de China en los 80s. A eso se suma que para mantener la estabilidad macroeconómica se debe achicar cada vez más el Estado, lo cual dificulta a su vez sostener la paz interna. Y en todos ellos, pero especialmente en los más avanzados como Malasia y Tailandia, se empieza a discutir cómo dar el mencionado salto hacia la producción endógena de tecnología, único modo de no ir de nuevo al ajuste.

Mientras, países europeos que nunca alcanzaron gran complejidad o sólo lo lograron en ciertos nichos sectoriales/regionales, cómo Portugal, España, Italia, intentan un mix de políticas macro y micro para sostenerse en un nivel de vida superior. En esa categoría podríamos ubicar el intento de la Argentina 2003-2012 y la actual. Una de las enseñanzas de estos países es que no hay espacio para super-rentas improductivas: financieras, de intermediación etc., como las que proliferan en las sociedades de los países que hemos llamado emergentes, debido a la mayor presencia del Estado -como representación de los diversos intereses- en la regulación y control de los mercados y el consecuente menor peso de agentes económicos concentrados. Esta cuestión nos ha inspirado en diversas propuestas que retomamos al final de este artículo (Narodowski, 2013).

Veamos si nuestras hipótesis se verifican. Deberíamos analizar las diversas variables que hacen a la estructura productiva de cada país pero eso excede las posibilidades de este texto, de todos modos parece alcanzar con los niveles de ingresos en dólares de la población, los mismos reflejan en buena medida –junto con la oferta estatal de servicios- el acceso al bienestar. Lo hemos hecho para países escogidos aleatoriamente intentando reflejar modelos de desarrollo y situaciones relativas.

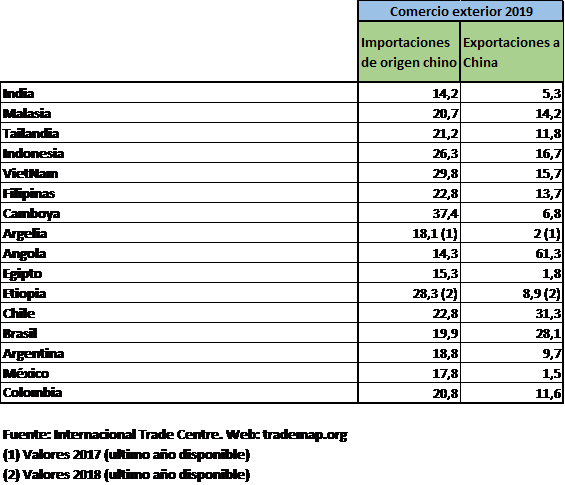

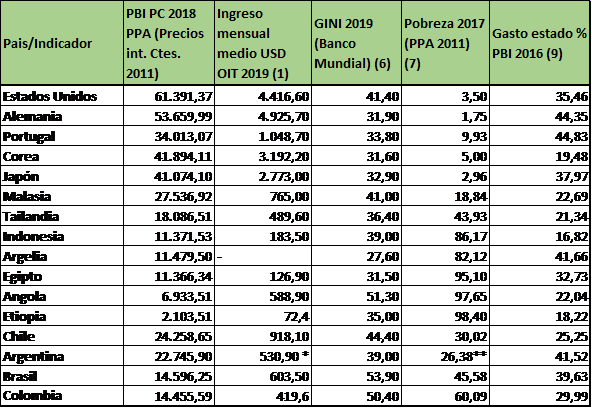

Estados Unidos, Canadá; Alemania, Japón y Corea, Italia, España, Portugal, como países desarrollados, los tres últimos de menor nivel de competitividad; República de China e India con sus elevadas escalas; el resto son países de Asia meridional, África y América Latina considerados emergentes, con una fuerte especialización en la explotación de los recursos naturales y en una industria de bajo salario; aunque como veremos, con grandes diferencias. Malasia, Tailandia y Chile han sido sumados especialmente por ser considerados por la bibliografía como modelos a seguir. Nótese que en el listado de emergentes se incluye a Camboya, con un mayor vínculo histórico con China y a tres que muestran un pasado fuertemente vinculado a occidente y que están protagonizando un fuerte acercamiento con el gigante asiático. Respecto a los vínculos comerciales en el cuadro puede verse que las situaciones son muy heterogéneas. Respecto a la IED, es difícil trabajar con datos a nivel mundial y por países, Investment Map recopila datos de diversas fuentes nacionales e internacionales, pero alerta sobre un gran número de inconsistencias.

Para el análisis, contamos con los ingresos medios en dólares y en el caso de los países emergentes no llegan a 1.000 dólares, la mayor parte está debajo de 500 dólares. Portugal, que suele mencionarse como modelo es de los más bajos de Europa; otro país modelo, Malasia, está por debajo de Chile y la Argentina de 2015.

* El dato corresponde a 2019, en 2015 era de 800 dólares

** El dato corresponde a 2017 y el cálculo es realizado en Machado y Narodowski (2018) y verificado con los datos de la UCA. En el año 2019 este dato ascendió a 37,73%. El cálculo es controvertido porque luego el Banco Mundial emitió otros diversos en los que Chile muestra un porcentaje de incidencia de la pobreza inferior.

El presente cuadro es una versión acotada del «Cuadro General de Indicadores Globales» (Narodowski y Zugbi, 2020), que incluye más países y variables, donde también hay datos de Argentina 2015 que permiten verificar el deterioro de los datos actuales. Allí se podrán encontrar las notas aclaratorias correspondientes a las variables presentadas.

Si tomamos el dato de ingreso medio del Banco Mundial (con el que se construye el índice de pobreza) la situación de Malasia mejora respecto al resto, y los diferenciales generales respecto a los países centrales siguen siendo enormes. Cuando se analiza el ingreso en Malasia en la moneda nacional deflactada vemos que, al igual que en Tailandia, en los últimos años las mejoras anuales son imperceptibles (ILO, 2020). En Malasia se discute cómo afrontar el ajuste salarial porque se está perdiendo atractivo para la IED (IMF, 2019) y en el caso Argentino se observaba de 2016 a 2019 el intento de disciplinar los ingresos en dólares, para atraerlas.

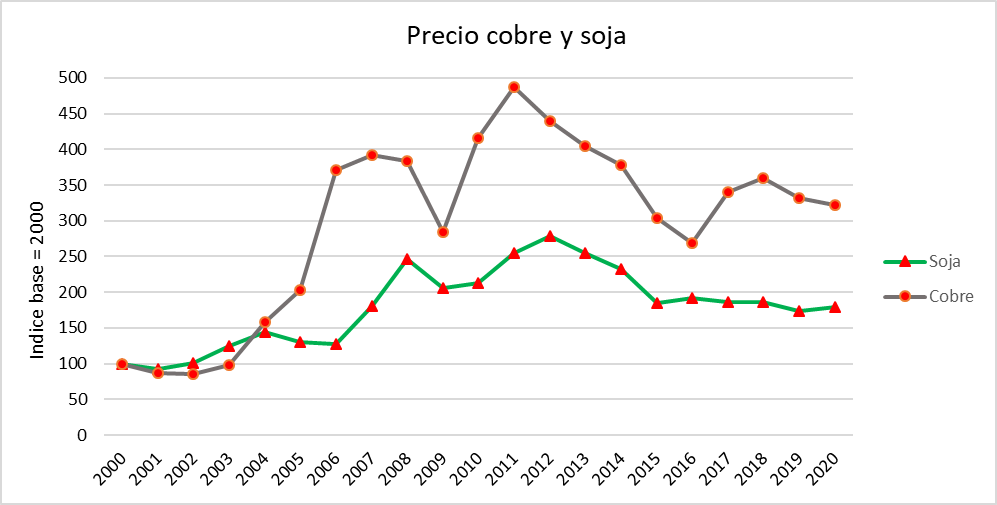

De más está decir que estos promedios de ingresos se relacionan con los del PBI per cápita y en este sentido países tomados como ejemplo, como Malasia y Chile tampoco se han despegado del conjunto de los emergentes. Este indicador es central ya que define la escala, porque su pequeñez limita el poder del Estado (que se nutre de una base imponible igualmente pequeña para afrontar servicios que exigen costos medios elevados) y porque limita el poder de negociación internacional de estos países. Respecto al PBI per cápita de Chile, es claro que está influenciado positivamente por la baja densidad poblacional y además como se ve en el cuadro, el país ha gozado de un crecimiento importante de los precios internacionales del cobre, superior por ejemplo, a los aumentos del precio de la soja a lo largo del tiempo.

* Fuente: IndexMundi. Web: indexmundi.com, sección «Precios de Mercado».

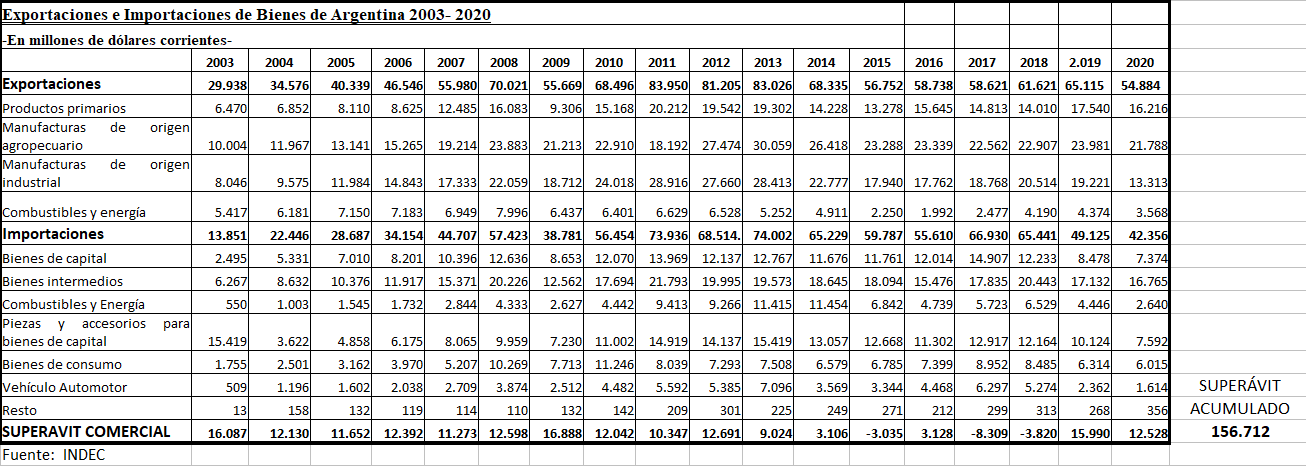

Y un tema central, el ingreso industrial en los emergentes es menor al promedio ya que pierde respecto a la minería y los servicios, Argentina en 2015 era la excepción pero la industria se disciplinó en el período de Macri. Queda claro que para sostener el PBI industrial hay que ajustar salarios. México surge como excepción pero no por lo alto del salario industrial sino por lo bajo del salario medio. Estos datos pueden verse en el ya mencionado «Cuadro General de Indicadores Globales».

Otro tema importante es que el ingreso medio está muy influenciado por diversas razones, por el empleo formal urbano. Pero como puede verse en el cuadro general, la población rural y de las regiones forestales y mineras alcanzan porcentajes importantes en muchos países de Asia y África, allí ha habido un aumento del empleo formal o informal en grandes empresas, pero los salarios son muchas veces informales, bajos y subsisten porcentajes altos de familias que trabajan la tierra o explotan los bosques comunitarios para autoconsumo, al menos una parte del día (para ver los casos de Tailandia y Malasia, ver Attavanich, Chantarat, Chenphuengpawn, 2019 y Butler, 2008). El ingreso formal del sector agropecuario es inferior al industrial pero no refleja la situación planteada y no hay otros datos porque es difícil monetizar el producto de ese trabajo y hacerlo comparable con los umbrales de pobreza. Si pudiéramos hacerlo el ingreso medio estaría muy por debajo, como lo muestran algunos estudios de países particulares. Lo mismo sucede con el cálculo de la pobreza.

En relación a la distribución del ingreso, los números marcan lo difícil de la situación general y la dificultad de encontrar un modelo económico alternativo. Muy pocos países, especialmente Canadá, Corea, Egipto y Argelia, Argentina 2015 y los de Europa, están debajo de un Gini de 35. Malasia y Chile los “ejemplos” muestran mayor regresividad ya que el motor del crecimiento ha sido la desregulación como requisito de la IED.

En cuanto a la pobreza, tomamos la canasta que usamos en Argentina de aproximadamente 11 dólares en 2011 según la metodología del Banco Mundial, la misma adolece de graves problemas pero es el único dato comparable (Zugbi, 2020). Vemos que los niveles son elevadísimos, más del 90% en el África subsahariana, pero por encima del 60% en países de Asia y América latina. Argentina estuvo mejor que Chile hasta 2015, es que como dice Schteingart (2019), Chile tiene un PBI per cápita mayor y una distribución del ingreso mucho más inequitativa, se entiende la convergencia existente al menos hasta 2017. Malasia muestra la mejor performance, pero un informe del Comisionado de Derechos Humanos, cita una encuesta realizada en los departamentos de PBI per cápita bajo y habla de un 85% de pobreza que sube a 99,7% en los niños. Le recomienda al país aumentar la protección social y abordar la situación de indígenas, migrantes, refugiados y malasios no registrados (Human Rights Council, 2020).

Pero lo más terrible es que en los emergentes como ya dijimos parece que el retiro del Estado es una condición para garantizar la estabilidad y el crecimiento: por eso, salvo Argelia, Argentina y Brasil entre los seleccionados, la proporción de gasto estatal en relación al PBI gira alrededor del 20%, muy inferior a las de los países centrales. O sea, que en el caso de Malasia o Chile (y también en los restantes países con alto nivel de pobreza), los sectores vulnerables tienen una baja cobertura pública, eso se traduce en la falta de ayudas alimentarias y problemas graves en la educación, la salud y la previsión social. Y ni hablar de los problemas ambientales y el maltrato a los habitantes de las regiones donde se hallan los recursos naturales.

No por casualidad, Tailandia está gobernada por una dictadura desde 2014, Malasia sufre una gran inestabilidad política desde 2018, Indonesia y Etiopía siguen atravesadas por la violencia y las amenazas de separatismo. Chile sorpresivamente –o tal vez no tanto- entró en período de turbulencia social importante. Los cuatro primeros países además suelen ser descriptos -en los términos occidentales- como democracias limitadas, con un control social agobiante.

Y no hay mucho más, si lo mejor es Malasia y Chile ya podemos hacernos una idea de lo que nos puede deparar el capitalismo actual, más abierto y más desregulado.

El debate acerca de cómo enfrentar este contexto mundial es arduo, en este sentido venimos haciendo propuestas desde Narodowski (2013). Lo que más preocupa es discutir sin considerar las exigencias a que nos somete la situación mundial como un punto de partida inexorable.

Patricio Narodowski – Ladislao Zugbi

*Esta nota es una síntesis de la más extensa publicada en https://www.elpaisdigital.com.ar Se agradecen los comentarios y aportes de Silvina Batakis, Ruth Muñoz, Gabriel Merino y Lucía Rodríguez. Naturalmente los enunciados son responsabilidad de los autores.

Bibliografía

Attavanich W, Chantarat S, Chenphuengpawn J (2019) Farms, Farmers and Farming: a Perspective through Data and Behavioral Insights. Bank of Thailand. Recuperado de: https://www.pier.or.th/wp-content/uploads/2019/09/paper2_paper_Sommarat-Jirath-Phumsit-Witsanu-Kannika.pdf

Butler R (2008) ¿El aceite de palma disminuye la pobreza rural de Malasia? Mongabay, 18 febrero. Recuperado de: https://es.mongabay.com/2008/02/el-aceite-de-palma-disminuye-la-pobreza-rural-de-malasia/

Echenique X y Narodowski P (2020) EEUU y China: aporte al debate sobre los diferenciales de complejidad entre ambos. En Narodowski, P y Merino, G. (coord.) Estados Unidos en la era Trump. Ediciones Libro de Cátedra UNLP. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/echenique-y-narodowski-2020-capitulo-8.pdf

Human Rights Council (2020). Promotion and protection of all human rights, civil,

political, economic, social and cultural rights, including the right to development. Visit to Malaysia. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/promotion-and-protection-of-all-human-rights-civil…-united-ntions.pdf.

Lipietz A (1987) Mirages and Miracles: The Crisis of Global Fordism, Verso Ed. Recuperado de:

Merino, G (2020) “El ascenso de China y las disputas estratégicas en los grupos dominantes de los Estados Unidos”, Brazilian Journal of Latin American Studies – Cadernos Prolam/USP, v. 19, n. 37, p. 44-77, out. 2020. Recuperado de: https://www.revistas.usp.br/prolam/article/view/169135/163893

Merino G y Narodowski P (2020a) El escenario de la campaña electoral del 2015 y Trump en acción. En Narodowski, P y Merino, G. (coord.) Estados Unidos en la era Trump. Ediciones Libro de Cátedra UNLP. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/merino-narodowski-2020-capitulo-3.pdf

Merino, G. Y Narodowski P (coord.) (2020b) Estados Unidos en la era Trump. Ediciones Libro de Cátedra UNLP. Recuperado de: www.memoria.fahce.unlp.edu.ar/libros/pm.875/pm.875.pdf

Narodowski (2020) El fin del siglo norteamericano la irrupción de China y los ciclos en la periferia. En Narodowski, P y Merino, G. (coord.) Estados Unidos en la era Trump. Ediciones Libro de Cátedra UNLP. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/narodowski-2020.-capitulo-2.pdf

Narodowski P (2008) La Argentina pasiva. Editorial Prometeo. Recuperado de:

https://periferiaactiva.files.wordpress.com/2017/03/la-argentina-pasiva.pdf

Narodowski P (2013) Una estrategia para sostener la actual alianza política y profundizar el cambio estructural. Revista Realidad Económica Nº 279. Recuperado de:

https://periferiaactiva.files.wordpress.com/2017/04/economia-popular.pdf

Narodowski P y Remes Lenicov M (2014) La complejización del comercio exterior en los países subdesarrollados: un objetivo difícil”. Congreso de Economía Política Internacional. Departamento de economía y administración. Universidad Nacional de Moreno. 5 y 6 de Octubre de 2014. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/narodowski-remes-lenicov-2014.pdf

Narodowski P y Zugbi L (2020) Cuadro General de Indicadores Globales. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/cuadro-general-de-indicadores-globales.pdf

Schteingart D (2019) El hilo de la semana ¿La pobreza en Chile es menor que en Argentina? Notas de periodismo popular. Recuperado de: https://notasperiodismopopular.com.ar/2019/07/24/hilo-semana-pobreza-chile-argentina/

Zugbi L (2020) Notas sobre el cálculo de pobreza. Recuperado de: https://periferiaactiva.files.wordpress.com/2020/11/metodologia-pobreza.pdf