HG: Venimos hablando de las regulaciones que los Estados de los diferentes países vienen efectuando en los últimos años y que ahora implosionaron con la pandemia. Volvamos a Argentina.

El ajuste como el que practicó Macri, no deja de ser una regulación, pero como trata de favorecer la inversión a través de la baja del salario, el ajuste retrajo la inversión. La caída de la inversión se compensó con más deuda y como el endeudamiento creció, se tuvo que reciclar la deuda acumulando más deuda, lo que se convirtió en un ejemplo de regulación que da un resultado distinto al que se esperaba, aunque en realidad el sobreendeudamiento fue también una manera de contar con liquidez para fugar capital, lo que a su vez profundizaba la dolarización y el bimonetarismo argentino.

La regulación del gobierno de Alberto Fernández va en el sentido contrario al de Macri porque trata de frenar paulatinamente la dolarización y el bimonetarismo y empezó enfocada en una restricción muy considerable del dólar o el cepo cambiario sin flexibilización que organizó inicialmente el BCRA. Como esta política no dio los resultados esperados, el ministro de Economía, Martín Guzmán, la flexibilizó.

HG: ¿Cómo tuvo lugar esa regulación y cómo se la flexibilizó?

CA: Para que la expansión de la base monetaria no genere inflación, tiene que apoyarse en más reservas originadas en un creciente potencial exportador que, a su vez, requiere una capacidad productiva en ascenso con un nivel de competitividad que asegure su colocación internacional.

La posibilidad de financiarse en el mercado internacional de capitales, que los inversionistas ven como la alternativa óptima, hay que graduarla teniendo en cuenta que el mayor volumen de deuda exige siempre una mayor capacidad exportadora originada en el crecimiento productivo. Por el sobreendeudamiento, Cambiemos debió sustituir la obtención de crédito en el mercado internacional por un endeudamiento sistemático a través del ingreso continuado de fondos líquidos, que en realidad cubrió la fuga de capitales. La continua salida de fondos seguía al ingreso una vez captados los elevados intereses y pronto terminó por superar a los ingresos en la bicicleta financiera del macrismo.

HG: ¿Y el gobierno del Frente como actuó?

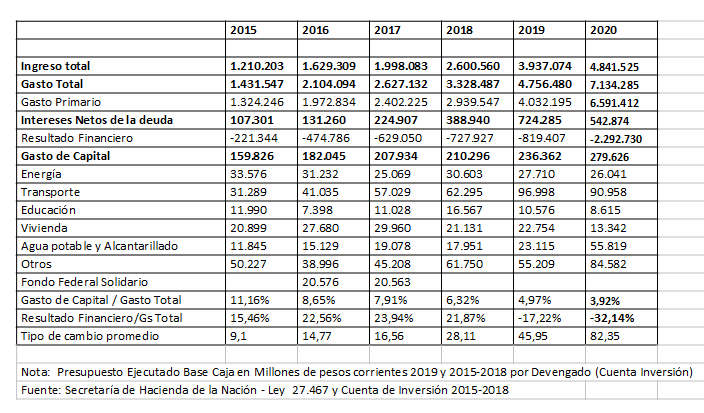

CA: El gobierno del Presidente AF terminó con la bicicleta financiera asociada a altas tasas de interés y a la salida de los fondos en dólares, pero no se pudo reducir el endeudamiento porque la pandemia requirió elevar considerablemente el gasto público.

De esa manera, el endeudamiento se volvió a concentrar en las Leliq, a las que se agregaron los pases para los bancos a menores tasas, y el resultado fue que en 2020 estos dos instrumentos superaron en 2,5 veces el monto emitido en 2019, aunque la tasa de interés se redujo aproximadamente a la mitad, pero esta nueva manera de enfrentar la emisión para cubrir el gasto público ahora depende más que nunca de los depósitos del sector privado.

Jorge Herrera alertó en Ámbito Financiero (18/11/20, p. 5) que los depósitos también terminan aumentando la deuda y agrandando el déficit, pero en la medida en que los depósitos financien el crédito a las empresas y éstas lo empleen en inversiones para la producción, eso no sucede.

Por otro lado, la presión sobre el dólar se contuvo organizando una salida con deuda en dólares para los inversores externos de la bicicleta financiera macrista que habían quedado atrapados y que contribuían a generar una gran presión en el mercado cambiario porque no tenían ninguna intención de participar en el nuevo esquema de financiamiento, contrariamente a los inversores locales que no tienen otra alternativa de ahorro y acumulación.

El cepo cambiario fue intensificado desde el primer momento por el peronismo y se agudizó a mediados de septiembre para evitar que los colocadores de fondos externos, los ahorristas locales en divisas líquidas y las colocaciones en Leliq pudieran pasarse al dólar.

La presión para impedir la fuga de dólares empezó a retraer los ingresos y el ministro Guzmán impuso un mes después, en octubre, su alternativa al cepo riguroso, que es un cepo más blando, más que en la compra de dólares, en otras restricciones que favorecen la negociación en el mercado.

HG: Esta acumulación de activos líquidos se volvió imprescindible, pero sigue siendo predominantemente financiera

CA: Si, y no solo porque los bancos privados concentran su inversión en las necesarias Leliq sino buena parte de la demanda de crédito es para pagar intereses del endeudamiento, y el gran desafío que enfrenta el gobierno es generar las condiciones para que a través de su regulación monetaria y crediticia haya una mayor oferta de crédito que se dirija cada vez en mayor medida a convertirse en inversión productiva.

El aumento del crédito en moneda local está destinado a que las empresas puedan financiar sus inversiones productivas y el crecimiento modifique las perspectivas y crezca la producción, el empleo y las exportaciones.

Pero así como los bancos no tienen más alternativa que comprar títulos de deuda o pases para no esterilizar su liquidez, se muestran reacios a conceder créditos y –salvo la banca pública- son extremadamente selectivos para hacerlo cuando más se lo necesita, de modo que una buena parte de las empresas aducen que no pueden invertir por falta de asistencia bancaria.

Por eso se prestó particular atención a las declaraciones de Sergio Lew, CEO de Santander Argentina, quien afirmó el 16/11 en el encuentro anual con la prensa desarrollado este año de manera virtual que “el sistema financiero está sólido y muy líquido. No hay descalce de monedas y la liquidez promedio del sistema está en 80%, en tanto que la liquidez de Santander llega al 85%”, y propuso: “El desafío es que el sector público y privado trabajen juntos para cuidar y hacer crecer el ahorro, porque con más ahorro hay más crédito y más inversión; y ello genera crecimiento y desarrollo de largo plazo”.

HG: ¿Qué pretenden los grandes inversores para trabajar juntos? ¿Qué debe hacer el gobierno con su política monetaria para modificar el panorama actual y responder a sus exigencias?

CA: Una síntesis de lo que piensan los grandes inversores sobre la Argentina se puede encontrar en la Conferencia Anual Internacional organizada por el Banco Santander. Veamos sobre todo las intervenciones de dos grandes representantes de los inversores, el presidente de BlackRock, Larry Fink, principal fondo de inversión que participó de la reestructuración de la deuda privada argentina, y Ana Botín, presidenta del Banco Santander, quienes compartieron un diálogo virtual en dicha conferencia.

Fink se ocupó principalmente de señalar que las diferencias de la Argentina con los mercados emergentes atractivos reside en que éstos no cambian de política cuando cambian de gobierno, y contrastó a la Argentina con México y aún con Brasil, o sea que se necesita la continuidad de la misma política favorable a las inversiones aún con cambio político, y esto diferencia a la Argentina, donde el peronismo pretende modificar el trato a los inversionistas. En México, el gobierno no modifica el trato a los inversores.

HG: ¿Eso significa que el peronismo tiene que adaptarse a lo que desean los inversores?

CA: Vuelvo sobre la traumática nacionalización de la banca en 1980, al terminar el gobierno de López Portillo, que fue rápida y silenciosamente superada y a partir de allí el PRI se asimiló a la política económica del PAN, como sucedió en el peronismo con Menem, pero en México se terminó el PRI innovador: éste se adapta de la mejor manera que puede a la política estadounidense, porque su economía se integró a la de Estados Unidos.

No es el caso de la Argentina, que con Macri se adaptó exclusivamente a la globalización financiera con el resultado recesivo esperado

Enfocada hacia un cambio productivo y a la integración del Mercsour, la Argentina resurgió con el kirchnerismo, que fue la adaptación del peronismo a las nuevas circunstancias históricas que aparecieron a fines del siglo XX y a principios del nuevo siglo con los países emergentes industrializados y la ampliación del mercado mundial y la consiguiente alza internacional de los precios de las materias primas con la creciente integración de China a la economía mundial.

Pero esta posibilidad fue frenada por la crisis financiera internacional de 2008 y el poco feliz retroceso del Mercosur que ni la Argentina ni Brasil pudieron controlar. El resultado fue en los dos países una caída en el ritmo de crecimiento, que en Brasil fue aprovechado para dar un golpe contra la presidenta Dilma Rosusseff, continuadora de la experiencia de Lula, y en la Argentina por el crecimiento de una nueva fuerza política de derecha, el PRO, que con el apoyo unánime de una prensa heredera de la dictadura y propulsora de su política económica y la alianza con el radicalismo tradicionalmente antiperonista y la Coalición Cívica, pudo ganar las elecciones de 2015 a un kirchnerismo que hasta entonces no había encontrado la manera de adaptarse a la nueva situación.

Aunque no lo dice expresamente, la derecha asegura que la solución ahora es la misma que aplicó Martínez de Hoz en la dictadura o la convertibilidad de los años noventa, en el sentido que hay que abrir la economía, atraer capitales, frenar la industrialización y bajar el gasto público y la intervención del Estado.

HG: ¿Vos decís que los inversores piden volver a la misma política de la dictadura?

CA: Ana Botín, presidenta del Santander, al hablar de las perspectivas de la economía latinoamericana fue más explícita que el presidente del principal fondo de inversión, Larry Fink. Dijo que para asegurar una política favorable a la inversión privada “será necesario el liderazgo privado en la recuperación pospandemia”, es decir, no un gobierno prestado sino un gobierno de empresarios e inversores.

Así se entiende el entusiasmo que había generado Macri y por qué fue tan grande la apuesta a su gobierno por parte del FMI, que justifican diciendo que este tipo de gobierno con directo apoyo del sector privado es el que “puede crear prosperidad y empleo sostenible a largo plazo”, lo que quedó desmentido precisamente con Macri.

Botín también reconoció que “cada vez va a haber más deuda”, lo que se explica porque como el capitalismo en crisis solo funciona con el incentivo de la deuda, que si bien es uno de los factores que aseguran la persistencia de la crisis, es necesaria sobre todo para abrir mercados como los emergentes.

HG: ¿Qué significa “abrir los mercados emergentes?

CA: es los mercados emergentes donde la posibilidad de mayor crecimiento posibilita un mayor consumo, y para que esa deuda insostenible sea “sostenible”, que es la contradicción básica del capitalismo financiero, se “necesita con urgencia un nuevo contrato social”.

Claro que sea entendido como una nueva relación laboral que (aunque lógicamente no la explicita) asegure una reducción del salario con bajas del empleo en una sociedad más desigual para que se cumplan los sueños empresarios de una reducción del costo de producción y un aumento de la tasa de ganancia y aun en la crisis y en las peores condiciones –como la pandemia-, la inversión sea posible y los países paguen sus deudas, lo que destaca de México en comparación con la Argentina.

HG: ¿Por qué la Argentina no reúne las condiciones que piden los inversores?

CA: Algunos dicen, como el economista Gustavo Neffa, director de Research For Traders, que la Argentina es un mercado de trading, no de largo plazo (Ámbito Financiero, 13/11/20), es decir de compra venta inmediata de instrumentos financieros como bonos y acciones.

Su concentración en este tipo de operaciones predominantemente financieras es sumamente volátil y ha sido característico del período del macrismo, que las intensificó, pero no de inversiones de largo plazo, más estables y más relacionadas con el porvenir de la actividad productiva.

La extrema volatilidad es directa consecuencia de la volatilidad cambiaria. Para el mercado, un trader es precisamente un intermediario para realizar este tipo de inversiones porque se requieren decisiones inteligentes de inversión.

HG: se escucha por doquier que la Argentina no tiene mercado de capitales, sino mercado especulativo …

CA: Aquí voy a asociar las teorías por las que Joseph Stiglitz ganó el Nobel de Economía junto a otros dos economistas afirmando nada menos que la información del mercado es equivocada. Los inversores y sus consultores afirman, por lo contrario, que el mercado no se equivoca porque de las apuestas distintas surge la más capaz de afirmar la economía.

Aclaremos antes que lo que en realidad se propone el mercado no es encontrar la verdad sino la ganancia, por lo que la pretensión de que el predominio del mercado lleve a convertir sus decisiones en una política económica continua que debe ser adoptada por el Estado difiere de aquella observación.

La regulación en la que se enfoca el ministro Guzmán, destacado discípulo de Stiglitz, y el motivo de sus diferencias con el enfoque exclusivamente restrictivo del cepo que tuvo el BCRA desde mediados de septiembre hasta mediados de octubre, se basa, a mi juicio, en que un mercado es sumamente volátil por sí mismo, como lo es en Wall Street. También lo fue en la Argentina cuando aún no estaba el cepo ni las limitaciones a la compra de dólares, lo que es una prueba de que la información que sostienen las diferentes apuestas no es segura, y que el funcionamiento del mercado sin ningún tipo de regulación solo conduce a un arbitraje de las distintas apuestas.

HG: no se puede corregir el esquema de funcionamiento del “mercado”

CA: Las apuestas, como dijimos, no son por la economía sino por la ganancia. Entones, ¿de dónde puede provenir la corrección? De un Estado que, a través de la regulación, no siga ciegamente al mercado, que por otra parte no se sale de su posición de creer que lo mejor para la economía es la ganancia.

Cambiemos fue la máxima expresión de la fe ciega en el mercado y la gran ganancia especulativa de la bicicleta financiera ya sabemos a dónde condujo.

Más que seguir al mercado, el mercado condujo su política y lo mismo hizo Trump, pero él fue más allá del mercado, porque impuso su peculiar proteccionismo.

De la misma manera, Biden impondrá su política por encima de la del mercado, como ocurre cuando la Fed modifica su política monetaria en función del crecimiento o del empleo, que es algo que ni se los ocurre a nuestros consultores y expertos,

HG ¿Querés decir que la regulación del cepo impulsada por Pesce se diferencia del cepo más flexible de Guzmán en que el primero no podía conducir al crecimiento?

CA: No. La regulación estrictamente restrictiva del cepo, impulsada por Pesce y la mayoría de los funcionarios del BCRA condujo precisamente a tratar de sostener el crecimiento y frenar la distribución regresiva del ingreso como resultado de la revalorización acelerada de los activos financieros.

En cambio, la regulación impuesta por Guzmán, que la sucedió, no está totalmente separada del mercado, siguiendo la orientación de Stiglitz. Es algo así como un arbitraje entre el Estado y el mercado. Cuando el mercado tiene un amplio dominio sobre la economía, como sucede con el neoliberalismo y sobre todo con el capitalismo periférico en el mundo global del neoliberalismo o la prevalencia de los activos financieros y más aún en una economía bimonetarista como la Argentina, no se puede enfrentar esa tendencia exclusivamente limitando al mercado. Esto por dos motivos: 1) la apuesta por la ganancia va asociada al dólar, lo que destruye a la moneda nacional, y 2) si el ataque se centra en la ganancia, la fuga hacia el dólar se acentúa, lo que obliga a encontrar alternativas en moneda nacional para ir construyendo un mercado financiero nacional.

HG: ¿Así se puede llegar a estabilizar la moneda?

CA: La regulación monetaria no transforma la economía por si sola si no alcanza a la manera de producir, volviéndola más eficiente con un aumento de la productividad que no se logre a costa del bienestar y del empleo, que al fin de cuentas es algo que tiene en cuenta la Fed.

Estados Unidos tiene que elaborar una política económica que modifique la de Trump y nosotros tenemos que llegar a una política económica que modifique la de Macri, que siguió los pasos de la de la dictadura militar de 1976 y de los ajustes que a su terminación siguieron el Plan Austral, la Convertibilidad y las políticas económicas de Macri, cada vez más propensas a la dolarización.

Esto también quiere decir que en esta perspectiva la regulación cambiaria es un primer ordenamiento o una mínima estabilización para trazar un ordenamiento productivo. Por su parte, éste solo puede llegar a través de una planificación de objetivos que desemboquen en crecimiento. Solo así se puede asegurar una mayor estabilidad cambiaria y monetaria, sabiendo que la estabilidad total no es posible porque no depende de la moneda sino de lo que le da valor a la moneda: la producción.

HG: Gracias Carlos.