Si analizamos el último mes, comprendido entre el 12 de mayo y el 12 de junio, podemos señalar el 12 de mayo una baja generalizada de 1,3% para el Dow Jones, 1,6% del S&P500 1,6% y 2,2% del Nasdaq (el de mayor baja), luego que la inflación de Estados Unidos en el primer trimestre 2021, superior a lo previsto, reavivara el temor por un aumento de las tasas de interés de la Fed antes de lo esperado, porque de esa manera se reduciría la valorización de las acciones, sobre todo las tecnológicas, pero también las alzas puramente especulativas. La suba de precios en Estados Unidos está acompañada por igual fenómeno en el mundo, ya que el gasto fiscal para sostener la actividad económica, aunque más moderado, también está presente en Europa y en el primer trimestre los precios al consumidor mundiales tuvieron su mayor aumento en 12 años (0,8%, frente al 0,2% que esperaba el mercado) y en todo 2021 podrían llegar a 2,7%, contra el 1.1% de 2020.

Sin embargo, el 13 de mayo las acciones volvían a subir, también encabezadas por las tecnológicas, ante el indicio de que la economía estaba creciendo, porque en la primera semana completa de mayo menos personas pedían subsidios por desempleo, un dato que sigue de cerca la Fed, que hasta ahora aseguró que no subiría sus tasas de largo plazo –referencia decisiva para el mercado- hasta que no volviera el pleno empleo, y -mientras no se llegara a ese punto- la suba de precios, más que una expresión inflacionaria, era considerada un indicio de faltantes de oferta por las restricciones propias de la recesión, que necesariamente debían superarse.

La verdad es que nadie termina de entender lo que está pasando, pues mientras la Fed consigue los votos necesarios para sostener que la inflación es pasajera y no adopta medidas para contenerla, la suba de precios sigue, es general y no demasiado reciente. En cuanto al continuo sube y baja pronunciado de los mercados, es una característica de larga data que toma la forma de continuas burbujas condenadas a desinflarse que, de tiempo en tiempo, culminan en una gran pinchadura, como sucedió en 2008, desatando la presente crisis financiera de la que no hemos salido y en que las subas se sostienen cada vez más por la ayuda fiscal a las empresas, que hasta ahora sólo han recreado las burbujas y sus pinchaduras.

Encima, entre las criptomonedas, el bitcoin se estabilizaba alrededor de 50.800 dóls tras perder 13% después de que Elon Musk anunciara que Tesla dejará de aceptarlo como medio de pago por la gran cantidad de combustibles fósiles que emplea en sus labores de «minería«, la baja se trasladó transitoriamente a metales y a productos del agro, y Jeremy Gatto, de Unigestion, reconoció que «las presiones inflacionarias van a seguir subiendo y no van a ser temporales», pero la Fed no redujo la compra de bonos y seguía afirmando que se trata de un fenómeno temporario, causado sobre todo por la escasez de semiconductores y el éxito de la vacunación contra el covid, que impulsa el rápido crecimiento. Lo primero sería porque faltan chips, la mayor demanda no encuentra todavía suficiente producción y los precios suben, pero que en los próximos meses se reacomodará la cadena de valor. Warren Buffet, uno de los mayores inversores internacionales, no tiene la misma opinión: dijo que los precios suben en todos los rubros y los mayores costos se pasan al consumidor final.

La respuesta de los monetaristas se asienta exclusivamente en la credibilidad del régimen monetario; sólo así admiten que la política económica se centre en el crecimiento, porque de esa manera las expectativas inflacionarias de largo plazo no pasarían de 2%, el máximo coincidente con una tasa de interés para los bonos del Tesoro a diez años, que marca ese límite, pero no con una economía que va a crecer 10% el segundo trimestre, y por eso la Fed admitió que rendiría cuentas todos los meses, mientras persista la inquietud.

Apenas cinco días después, el 17 de mayo, el precio del oro alcanzaba 1.866 dóls/onza, máximo de tres meses y medio, por una caída de los rendimientos de los bonos estadounidenses por temor a la inflación, a lo que se le agregaron las flojas ventas minoristas. Esto muestra la inquietud de los mercados porque los estímulos del gobierno y el aumento general de los precios amenazan con un sobrecalentamiento y un freno repentino, sin oportunidad de ajustar las inversiones, mientras los precios al por mayor de abril en Japón aumentaban al ritmo más rápido en seis años y medio.

En Estados Unidos, tras llegar a un máximo de seis semanas de 1,70%, los rendimientos de los bonos del Tesoro a 10 años estaban en 1,60%, pero esta baja, provocada ahora por las ventas de los inversores, mostraba que en el fondo éstos no confiaban del todo en los argumentos de la Fed, de que sólo si tuvieran que llegar a ofrecerse al 2% para asegurar mayores compras, sería peligrosa la amenaza de inflación. Y la caída de los bonos del Tesoro, combinada con las preocupaciones por la inflación que elevó el precio del oro a un máximo de tres meses antes de retroceder, fue seguido también por la baja del petróleo, aunque dentro de sus máximos próximos a 70 dóls/barril.

Así que el mercado empezaba a preguntarse si la inflación no sería la respuesta al megapaquete fiscal, ya que un año antes todavía los precios estaban estables o en leve baja. Y quienes piensan que el Bitcoin puede ser un refugio de valor (como el analista Miguel Boggiano) se encuentran con una baja espectacular y el oro tampoco parece seguro porque si suben las tasas de interés por el alza de los precios, no conviene el oro sino las tasas, y si los precios suben más que las tasas es mejor el oro, y las criptomonedas plantean dudas tan grandes o mayores que las otras, que agudizan aún más la especulación.

El mismo día que se conoció la inflación de abril, hubo una subasta de bonos a diez años sin suba de tasas. Si bien estos bonos no subieron, no tienen ninguna protección frente a una alta inflación persistente, pero los mercados siguen a la Fed, quizá porque no saben qué hacer ante un escenario ininteligible, en el que las acciones parecen mejores porque si hay crecimiento van a subir, aunque haya dudas a qué rubros apostar. En cuanto a la demanda, no es menos incierta: las ventas minoristas subieron mucho en marzo, en abril se frenaron y en mayo volvieron a subir.

La búsqueda de indicios se centra en encontrar alguna señal de tapering, que es el retiro paulatino de la Fed del gasto fiscal que tiene lugar con menos compras de bonos del Tesoro, que son los de la deuda pública, porque al bajar las compras la Fed estaría viendo que si no afloja el gasto crece la inflación, y la baja suele hacerse de a poco porque si se hace de golpe el mercado entra en crisis, pero la Fed seguía imperturbable. Claro que los que apoyan plenamente a su presidente Jerome Powell no son mayoría. La mayoría es de los indecisos, que no se oponen porque tampoco saben qué hacer y sí, en cambio, hay una minoría que pide empezar a discutir un plan alternativo para ir bajando la compra de activos, pero que tampoco insisten demasiado, quizá porque son minoría.

También habría que aclarar que una inflación moderada siempre acompaña al crecimiento, por la sencilla razón de que si suben los precios y los sindicatos discuten sus salarios, lo harán bastante después que los precios subieron, y en una economía muy grande ya es una enorme ganancia anticipada; y cuando la ganancia del capital es en gran medida por acumulación en medio de continuas burbujas, el alza de los precios pone en peligro también la ganancia especulativa.

Respecto a las ganancias especulativas, Jorge Herrera en Ámbito Financiero del 30/5 último (Inversiones: ¿qué están haciendo los grandes fondos de Wall Street?) informó que Goldman Sachs, uno de los grandes bancos de inversión mundiales, examinó las carteras de más de 800 grandes fondos de inversión, que “muestra que están cambiando a acciones de Valor después de alejarse bruscamente de Crecimiento”, lo que significa que cada vez menos se apuesta a acciones de crecimiento continuado, sino a las que se valorizan seguro, como las tecnológicas, aunque también suban y bajen, y –esto es muy importante- a las que se valorizan de manera especulativa, una valoración temporaria o cíclica, que está adquiriendo mayor peso que la dirigida a activos vinculados al crecimiento. Goldman Sachs completó su información diciendo que “las acciones más negociadas por los minoristas seguirán volátiles, por los vaivenes del bitcoin”, o sea con minoristas muy pegados al bitcoin, que no valen nada y donde la valoración del mercado no es excesiva sino completa.

Lo que sucede en China es diferente. Allí también los precios de las acciones suben pero sin alzas y bajas pronunciadas permanentes y por lo tanto más próximo a los márgenes habituales, pero el gobierno fulminó a las criptomonedas para que no las compren las empresas y –aunque no lo dijo- para que no se queden con ellas cuando ya no valgan nada, pero resguardó la posibilidad de una criptomoneda del Estado, sin duda porque tiene confianza en que, con ella, el Estado use su información para juntar valor mientras pueda hacerlo para desprenderse antes de que lo pierda.

Después de pasar revista a la expresión visible de la crisis por lo que dicen los diarios, ya que la mayoría de los datos está tomado de notas de Ámbito Financiero (aquí miré muchos datos aportados por José Siaba Serrate, aparte de lo mencionado más abajo de Miguel Boggiano), que con BAE y El Economista son los medios locales de mejor información económica, intentaremos una explicación que sirva para discutir situaciones que antes -en los mercados capitalistas tradicionales- eran excepcionales y que ahora se han vuelto permanentes: las burbujas y sus pinchaduras, que de muy espaciadas y menos contundentes, se aceleraron y profundizaron en los últimos treinta años.

1) Los activos financieros y las criptomonedas son los instrumentos más aptos para especular. El valor de un producto es resultado de su costo de producción, en el que interviene el capital integrado por los elementos que lo constituyen, como las materias primas, insumos y las máquinas, esenciales para la producción en gran escala, y en las que se asienta lo fundamental del empleo de tecnología. Estos elementos transfieren su valor al nuevo producto, y en el caso de las máquinas lo hacen solo en la magnitud en que se amortizan o en que transmiten su valor al nuevo producto porque su uso va más allá de un período. A eso se agrega el capital empleado en salarios, que transmite su valor al nuevo producto, aunque en mayor proporción a su costo, porque es la única parte del capital que en el proceso de producción se expresa como fuerza viva de trabajo, y por eso fue el principal componente de la ganancia en el capitalismo tradicional.

Una vez terminados, los nuevos productos van al mercado para ser vendidos, pero el precio puede ser mayor o menor al valor, aunque se fijará alrededor de éste. La venta puede tener lugar a un precio mayor cuando en el mercado hay escasez y el empresario aprovecha la mayor demanda para subir su precio, lo mismo que, como sucede habitualmente en la Argentina, hay una continua remarcación de precios que también se hace a costa de los ingresos salariales en una instancia posterior al proceso de producción o contra el ingreso de otros capitalistas o pequeños productores, es decir, agregando un componente especulativo a la ganancia habitual por el fuerte papel de referencia del dólar: y así como quienes disponen de excedentes líquidos buscan dolarizar, los precios se fijan en función del dólar, o sea, no al costo en pesos de la mayor parte de sus componentes, sino al precio derivado de la cotización del dólar. Y no de su cotización presente sino de sus precios futuros estimados; por eso esta práctica especulativa propia de la Argentina lleva a una inflación abrumadora y difícil de contener.

Sin embargo, en la crisis, hay una práctica especulativa mucho más generalizada, y más aún en los mercados de gran envergadura. Una de las características del mercado es la especulación, porque la producción puede venderse a precios por encima o por debajo de su valor, y como estos precios se mueven continuamente en las acciones de las empresas que cotizan en bolsa o en los activos financieros, la ganancia obtenida con esas diferencias, siempre en detrimento de quienes sufrieron las bajas, son ganancias especulativas. Cuando hay una crisis económica porque baja el crecimiento, caen los ingresos y las ganancias por la menor producción y el capital en general, y las empresas lo compensan con sus ganancias especulativas.

El capital proviene de una mercancía que se puede comprar y vender en el mercado, y se transforma en un capital físico si se emplea como inversión y da lugar a una ganancia. Las acciones, títulos que representan el capital de una sociedad y que dan a los capitalistas el derecho a percibir ganancias en proporción a su parte en el capital total, son el mayor activo financiero. También el crédito se traduce en documentos que garantizan el préstamo y su derecho a intereses a quién prestó; constituyen una obligación para los deudores y representan una garantía para la devolución de su inversión en caso de que su emisor no cumpla con los pagos a los que se comprometió. Ese compromiso incluye la devolución del capital prestado en cuotas, su amortización a lo largo del tiempo, y el interés es una remuneración por el préstamo, y quien emite esa deuda puede ser una persona, una empresa o el gobierno. Por eso los activos financieros pueden servir a las empresas para invertir sus excedentes y a las personas para invertir sus ahorros, como sucede con los depósitos bancarios a un plazo determinado.

A medida que se desarrolla el capitalismo se amplían los instrumentos de crédito y la complejidad de los mercados en que se negocian los activos financieros. En el mercado primario se negocian por primera vez los títulos de nueva emisión y se llama mercado secundario a aquel en que se intercambian los títulos una vez que se emitieron, porque su tenedor puede venderlo antes de su vencimiento, y esta vez lo hace según su oferta y demanda, al precio que dicta el mercado secundario, aunque el lugar de la transacción sea el mismo: los mercados bursátiles. Cuanto mayor es el riesgo, mayor es la rentabilidad de un título. Por eso el bono del Tesoro estadounidense a 10 años suele ser la gran referencia del inversor internacional, porque es considerado el más seguro, y como la rentabilidad de los bonos está determinada de antemano (por eso de los llama de renta fija, mientras que las acciones son de renta variable) salvo una cláusula en contrario, los inversores se fijan en la evolución del bono del Tesoro o en la inflación, para comprar o vender según esos indicios. Y por eso para los inversores la mejor política es que desaparezca el déficit fiscal por gasto público, así pueden cobrar sin problemas sus bonos.

Habiendo llegado a los activos financieros, que son derivados de la moneda, podemos volver a la moneda. Las monedas y billetes, como el peso argentino o el dólar estadounidense, son también títulos de deuda, porque en sí mismos no son un activo físico con valor propio. Al estar emitidos por el banco central del país (el BCRA en la Argentina y la Reserva Federal o Fed en Estados Unidos) su valor está respaldado por oro o por divisas que son las monedas más fuertes por su capacidad competitiva o por títulos muy seguros, como los bonos gubernamentales de países con monedas divisa o convertibles. Por eso, a medida que el mercado financiero se complica y crecen los riesgos, cada vez más los inversores miran el respaldo de las monedas, que son sus reservas. Y hay activos financieros que ya no se representan por títulos sino por anotaciones contables, como sucede con las cuentas bancarias y esta tendencia se está generalizando, al punto que cada vez más se emplean tarjetas bancarias en vez de billetes para los pagos, y lo impulsan los bancos que así disponen de mayor liquidez en sus manos y mayor poder de compra.

Las criptomonedas no tienen valor y no son ni siquiera un activo financiero. Nouriel Roubini, quien cobró relevancia por haber anticipado la crisis internacional de 2008, afirmó enfáticamente que las criptomonedas no pueden ser una nueva forma de moneda, porque no pueden servir como unidad de cuenta, ni medio de pago, ni depósito estable de valor ni como referencia para comparar con otros instrumentos financieros, y que su aumento del precio de los últimos años es una burbuja, aunque no representan tampoco ningún tipo de activo financiero.

2) Sobrevaloración financiera y burbujas. Una burbuja tiene lugar cuando el precio de un activo sobrepasa en mucho su valor original a partir de la valoración del mercado. Los más aptos para una sobrevaloración extrema son los activos financieros, porque como generalmente representan un derecho que da acceso a una ganancia futura, los motivos que pueden elevar esa ganancia son objeto de especulación del mercado, y como las expectativas no son tangibles, se pueden exagerar y situarse muy por encima de su valor fundamental. Las teorías más afines al mercado niegan que el valor pueda conocerse antes de la transacción y que sólo está puede estar dado por la oferta y la demanda. Sin embargo, una mercancía lo es antes de llegar al mercado, sino no se produciría, es decir, que tiene un valor intrínseco que se deduce del costo de producción más su rentabilidad, y el mercado –a través de la oferta y la demanda- le dará un precio que puede exceder o ser menor a su valor, pero que no podrá menos que situarse alrededor del mismo. Las expectativas son inseguras aunque se toman como ciertas, pues se establecen suponiendo que el precio futuro que fije el mercado también será el que terminará prevaleciendo.

La sobrevalorización financiera puede ser excesiva si ha crecido a lo largo del tiempo y finalmente no se cumple. En ese caso, cada tanto, la burbuja falsa revienta y se revela inconsistente, pero no por eso impidió la ganancia del que fue propietario de un activo financiero sobrevaluado y lo vendió antes de que estallara la burbuja, como sucedió en gran escala en 2008 y está a punto de suceder otra vez, porque su magnitud expansiva no fue consistente con la rentabilidad esperada surgida de las expectativas, claro que a costa del que lo compró y cargó con la pérdida. Y la mejor manera de medir esa posibilidad es comparándola con la riqueza material, porque si ésta no crece en la medida en que crecen las expectativas de los títulos que se negocian en el mercado, es un síntoma claro de que hay una sobrevaloración. Pero el estallido de la burbuja siempre es sorpresivo aunque se lo ve venir, y las burbujas son también un medio para acumular. Cuando el poseedor de valores cree con la información disponible que estos se encuentran sobrevaluados, se desprende de ellos de golpe, porque sabe que la caída de valor se generalizará y otros inversores se cubrirán del riesgo refugiándose en activos de valor intrínseco seguro, una situación distinta de lo imaginado en las expectativas.

En la crisis, el capitalismo recurre a las ganancias especulativas para compensar las menores ganancias provenientes de la producción y encuentra en ellas una actividad que cree permanente. Y no sólo eso sino que con las criptomonedas y la famosa “minería» de los valores virtuales apareció un falso valor que de valor no tiene nada pero con el que también se puede acumular, porque la cultura propia del capitalismo es que el mercado es el único que le da valor a las cosas. La gran dimensión y la frecuencia de las burbujas y sus crisis, intensificadas notablemente en los últimos treinta años y más aún desde el comienzo del nuevo siglo, no es una casualidad venida del cielo sino una modalidad generalizada del capital en las condiciones de su desenvolvimiento actual, que encararemos más adelante.

3) La acumulación especulativa a través de burbujas en lugar de la inversión productiva es propia de este largo período recesivo y de continuas crisis, el crecimiento del gasto del Estado la sostiene para que los mercados no se desplomen, y su financiación proviene sobre todo de la deuda externa. El predominio de la inversión especulativa es porque no hay margen ni rentabilidad suficientes para la inversión productiva, y el Estado capitalista tradicional (apoyado en el capital privado) la sostiene porque es su principal objetivo. En la crisis, durante el período de preeminencia financiera, este gasto se agranda y en los últimos treinta años ha llegado a un extremo. Las criptomonedas no tienen valor y no son ni siquiera un activo financiero, pero sirven para acumular.

Y el crecimiento de la deuda no es propio sólo de la Argentina sino que la mayor deuda pública es la de Estados Unidos. Cuando el Estado sostiene la acumulación especulativa con el gasto fiscal, el endeudamiento continuado es su mayor sostén en los países industrializados como en Estados Unidos.

El capital no cuestiona esa deuda pública porque sirve para sostener su acumulación en la crisis y por eso su atención no se fija en la deuda sino exclusivamente en la inflación, porque el gasto fiscal que va a los activos financieros no eleva los precios de los productos de consumo ni los que constituyen la inversión (por esto último se reduce la inversión, ya que de otra manera subirían los costos y bajaría la rentabilidad). No es una inflación visible, porque lo que sube de precio son los activos financieros, en beneficio exclusivo del capital. Por eso este tipo de inflación oculta genera una mayor deuda pública, que como queda a cargo de toda la población, reduce los salarios y todos los ingresos del trabajo, y para que no sean discutibles a través de los sindicatos, con el apoyo de gran número de trabajadores, se propicia el contrato individual o el ingreso no salarial, en que la empresa tiene toda la fuerza de la negociación. En la medida en que la acumulación financiera no es inversión para el conjunto de la sociedad sino sólo para el capital, el crecimiento y el empleo se reducen y presionan a la baja a los salarios y los ingresos no salariales, y como la deuda recae en el Estado y lo paga toda la sociedad, el capital presiona al Estado a bajar los subsidios al consumo y todo tipo de gasto social.

En los países periféricos y emergentes, si la deuda externa crece más que la industrialización, se debilita tanto el financiamiento industrial como el crecimiento de conjunto, capaz de llevar a una economía más competitiva, y la Argentina es un caso extremo, que se explica por la dolarización. Y en los regímenes políticos que favorecen exclusivamente al capital, como el de Jair Bolsonaro en Brasil, se aceleran las privatizaciones, de la misma manera que en la Argentina se trató de pasar la mayor parte de los servicios públicos al dominio del capital.

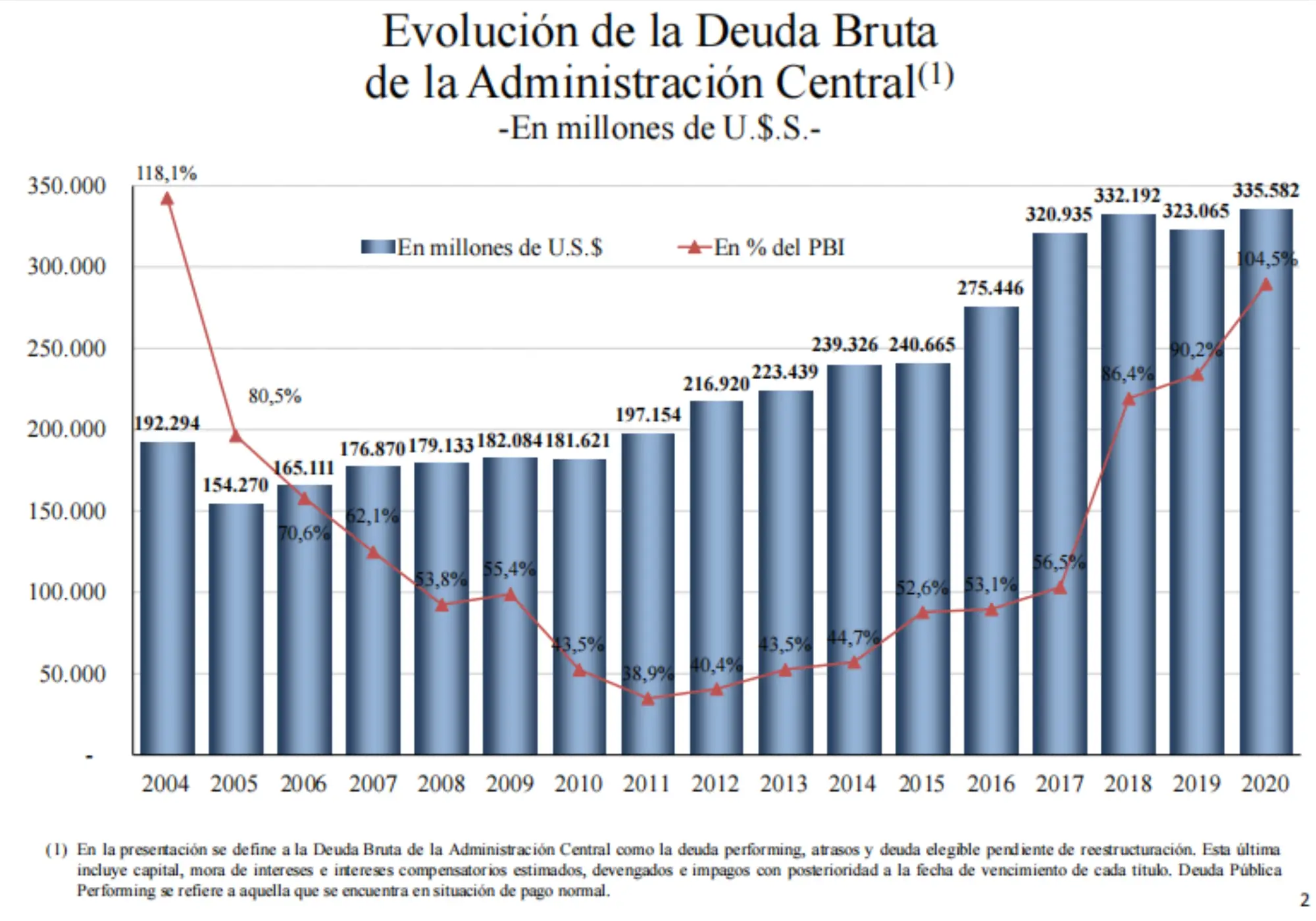

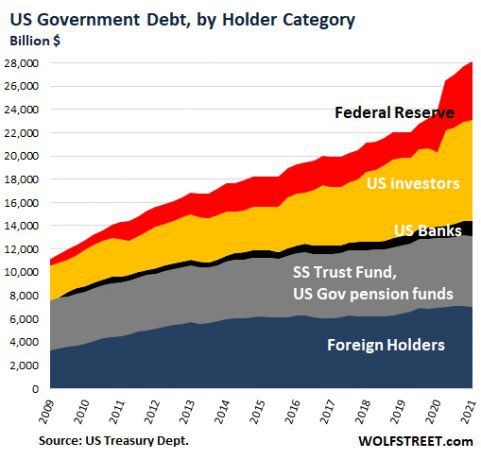

Miguel Boggiano, CEO de Carta Financiera, en una nota de Ámbito Financiero el 24/5/21 “Los 5 mayores acreedores de EE.UU”, afirmó que la deuda pública de Estados Unidos está fuera de control y es impagable, que la inflación ha puesto al sistema en jaque y que “la película no terminará bien para sus acreedores” ya que su deuda pública suma 28,1 trilliones de dólares, y lo más factible es que se resuelva emitiendo dólares, lo que podría significar un colapso del dólar y el fin del sistema monetario actual. Siempre según Boggiano, los principales acreedores de Estados Unidos son: 1 Los inversores privados estadounidenses no bancarios (fondos de inversión, minoristas, fondos de pensión, aseguradoras y empresas) con 8,74 trilliones en bonos del Tesoro (31,2% del total). 2 Los países e inversores extranjeros, con 7 trilliones y Japón y China a la cabeza (1,2 y 1,1 trilliones cada uno) y una demanda de bonos en descenso, especialmente de China, y que entre los extranjeros pasó de casi 35% al 25% de 2014 a la fecha. 3 Los Fondos de Pensión públicos estatales, compradores naturales de la deuda del gobierno, con 6,11 trilliones en bonos. 4 La Fed que financió en gran medida los estímulos del gobierno durante la pandemia, aumentó en más del doble sus tenencias de bonos del Tesoro desde marzo 2020 y actualmente es acreedora de casi 5 trilliones, 10 veces más que en 2008. 5 Los bancos de Estados Unidos, acreedores por 1,24 trilliones, 4,4% del total, que vienen comprando bonos del Tesoro sin parar, aumentando sus tenencias en más de 75% en los últimos cuatro años. Como conclusión Boggiano dice que en su necesidad de financiamiento, el gobierno de Estados Unidos depende cada vez más de la Fed y de la impresión de dólares, y asegura que todo esto supone un alto riesgo para el dólar, y acelera la búsqueda de refugio en los metales preciosos. Dos gráficos que acompañan el artículo que son particularmente sugestivos:

En una nota anterior de Ámbito Financiero, Boggiano había advertido que “el dólar está perdiendo terreno como moneda de reserva internacional”, lo que “puede terminar en un colapso de la economía de EE.UU. y en un cambio del sistema monetario mundial”, y que “la única razón por la cual se mantiene a flote es por la gigantesca demanda de dólares en el mundo. Dicho en palabras simples: la demanda de dólares le permite tapar estos problemas imprimiendo”.

En una nota anterior de Ámbito Financiero, Boggiano había advertido que “el dólar está perdiendo terreno como moneda de reserva internacional”, lo que “puede terminar en un colapso de la economía de EE.UU. y en un cambio del sistema monetario mundial”, y que “la única razón por la cual se mantiene a flote es por la gigantesca demanda de dólares en el mundo. Dicho en palabras simples: la demanda de dólares le permite tapar estos problemas imprimiendo”.

El comentario de Boggiano se termina de explicar al comprobar que con la posguerra nació la economía mundial integrada con un sistema monetario dólar, es decir, basado en una moneda nacional, aunque fuera la del país de mayor desarrollo, y eso implicaba la hegemonía de Estados Unidos. Por eso la crisis del dólar es también la crisis de esa hegemonía y el plan destinado a revivir su economía es inseparable del intento de mantenerla frenando el desarrollo de China y de los países beneficiados con su desarrollo.

En la posguerra de 1945 se inició la vigencia de la economía mundial integrada, después que prevaleciera un sistema de economías centradas en el mercado nacional para competir. Estados Unidos inició la integración del área industrializada del mundo que abarcaba a Europa Occidental y a Japón, con su ayuda fiscal y sus excedentes posibilitó la reconstrucción de los países aliados y de los vencidos y arrinconó a la Unión Soviética en su mercado interno y en los de su área de ocupación de Europa Oriental, que culminó casi medio siglo después, en 1990/1991, con su desintegración y la de su bloque de influencia, y Estados Unidos lo consiguió con su poder económico y militar y con el dólar. Así como el intercambio nace del trueque y se generaliza con la moneda, si el eje de la economía está en el mercado nacional, la moneda también es la moneda nacional, pero cuando el eje se situó en el mercado mundial, la hegemonía económica y política de Estados Unidos impidió que se lo correlacionara con una verdadera moneda mundial, sino que la moneda nacional dólar funcionó como moneda mundial.

Sin embargo, el dólar como moneda no pudo ser la moneda del conjunto más que por un primer período que terminó en 1971 con el sistema dólar de Bretton Woods cuando Estados Unidos ya no tuvo suficientes reservas de oro para sostener la expansión monetaria y empezó su endeudamiento, que originó una gran expansión financiera a partir del mercado del eurodólar, cada vez con menos respaldo, porque su base sigue siendo una moneda nacional, el dólar, y una moneda europea, el euro. Así como la moneda debe tener un respaldo material que se situó primordialmente en el oro, el sistema financiero debe tener un respaldo en el encaje monetario, que se extendió a títulos respaldados en moneda (como los bonos o nuestras Leliqs) y en la valoración financiera del mercado, que sobrevalora los activos financieros por las expectativas (como sobrevalora al dólar por las expectativas, que al concretarse en suba de precios en pesos, afirma la inflación local por la dolarización).

4) Monetarismo y dolarización. La respuesta a través sólo de la política monetaria o monetarismo, se enfoca exclusivamente en el déficit fiscal y la emisión, deja de lado el gasto público que sostiene la especulación de los mercados, y así defiende los subsidios al capital y se esfuerza en impedir cualquier tipo de gasto fiscal que vaya al consumo de los trabajadores o al bienestar general, tal como lo muestran claramente todas las expresiones de empresarios o dirigentes políticos afines al ajuste.

En ausencia de una verdadera moneda mundial y dentro de un sistema mundial dólar que está en crisis, la moneda nacional propia debe integrarse paulatinamente al sistema mundial, dentro de las características nacionales, lo que no significa su dolarización en términos de moneda como lo intentaron los planes de estabilización heredados de la dictadura del 76. ¿Por qué? Porque la moneda nacional, sea el dólar o cualquier otra, no cae del cielo sino que refleja la productividad media de la economía, que en el capitalismo de la Revolución Industrial depende de la acumulación centrada en la industria. El sistema imperialista (de predominio de las economías centrales industrializadas) y las oligarquías nativas, impidieron el pleno desarrollo industrial, su diferencia estructural con los capitalismos centrales. La industria sustitutiva atenuó la diferencia y desde los años noventa la concentración del crecimiento mundial en China posibilitó la emergencia o industrialización en los países de menor desarrollo que así se pueden integrar más a la economía mundial, y China es el caso más relevante.

5) El Estado y la larga transición propia de todo modo de acumulación. Así como Estados Unidos festejó la inserción inicial de China en la economía mundial, cuando parecía una integración pasiva con sus mayores beneficiarios en las empresas capitalistas de los países desarrollados que conseguían un mayor mercado y una rentabilidad extraordinaria apoyada en salarios más bajos, se fue convirtiendo en una integración activa, transformadora del mismo sistema mundial, cuyo primera muestra fue la aparición de mercados emergentes. Para el mercado, los emergentes son los mercados nuevos con mayores oportunidades de colocación de deuda, pero en un análisis fundado en la producción, un mercado emergente es el que se industrializa. La industrialización lleva a la periferia a una mayor integración a la economía mundial fortaleciendo su propio mercado interno y su moneda nacional, acortando la distancia de productividad con los países industrializados y la depreciación frente al dólar, lo que facilita el pago y la renovación de deuda, permite que la moneda nacional permanezca dentro del sistema dólar regido también por una moneda nacional y robustece el mercado interno al facilitar el respaldo a la moneda nacional y así no deprecia el ingreso interno.

La crisis se debe a que la continua acumulación en inversión productiva genera una sobreacumulación de capital que sólo se resuelve con nueva tecnología. Esa tecnología ya está presente, pero no a gran escala en la producción, y menos todavía en el capital más diferenciado, el tecnológico de la maquinaria de plena automatización y robotización, sino en los servicios para la información y su transmisión y procesamiento por medios digitales, porque el mercado de consumo todavía no podría absorber la demanda resultante de la nueva situación.

La inversión productiva se retrae porque no hay seguridad de rentabilidad inmediata y el capital se refugia en la acumulación especulativa de los activos financieros y aún de objetos sin ningún valor como las criptomonedas, porque la especulación sirve para acumular mientras llega el momento de invertir. La transformación en ciernes también está a la vista de todos, pero no termina de concretarse, y como la valorización de los mercados excede al crecimiento, llega un momento en que la valorización carece de una riqueza material en que apoyarse y la crisis se manifiesta de repente y destruye la valorización artificial generada en el mercado, y si no se puede concretar la renovación en gran escala, volverá la sobrevaluación, como volvió después de los noventa y se la disfrazó atribuyéndola a los atentados de las Torres Gemelas del 11 de septiembre de 2001; volvió en 2008, cuando no se la pudo disfrazar y se la admitió sin tapujos, y ha vuelto otra vez, y ahora la pandemia ayudó a ocultar su gravedad previa.

La crisis de 1929 duró más de diez años y sólo la pudo finalizar la Segunda Guerra mundial, que originó un capitalismo distinto, el capitalismo global. La presente crisis se está extendiendo y el cambio va a ser más profundo, ya que la industria –eje del capitalismo- está pasando de la manufactura mecánica a la de manipulación digital basada en el conocimiento y la información, la velocidad de transmisión, la paulatina desaparición del trabajo manual por los robots, la automatización de los movimientos y un consumo de energía sólo factible desenvolviendo las energías no contaminantes.

Entre tanto, el Estado sostiene al sistema mediante el gasto público, a tal punto que, sin la intervención estatal en la crisis el capitalismo privado no funcionaría. Este auxilio permanente, reflejado en la creciente deuda estadounidense, no llega a ser un capitalismo de Estado porque sigue centrado en el capital privado, ya que a éste se dirige la principal ayuda, que en vez de ser invertida en producción se acumula en activos financieros, pero no puede sostenerse indefinidamente sin crecimiento, porque las burbujas se pinchan después de provocar una inflación tan verdadera como la otra, pero oculta porque no va a los productos de consumo que impactan en los precios sino en los activos financieros que valorizan transitoriamente al capital hasta que el valor ficticio desaparece del todo o en parte y el crecimiento se vuelve difícil o imposible de postergar.

En el otro extremo, el capitalismo de Estado de China fue su manera de integrarse al mundo y, orientado por el Estado, es el caso límite de un capitalismo transformado y ya centrado en la nueva tecnología.

6) La Argentina y la resistencia a la transformación . La Argentina tiene que encarar y resolver su crisis no sólo en medio de este tránsito universal no definido, sino convirtiéndose en un capitalismo industrial del siglo XX, una cuestión exclusivamente suya, y agregarle la que está en marcha en el siglo XXI, que requiere una industria de base como eje de la acumulación y motor de la transformación. Este objetivo está obstruido por una burguesía agraria y financiera ampliada a los servicios, que rechaza el predominio industrial propio del capitalismo para resguardar la renta agraria y financiera, y lo hace con la desindustrialización sistemática y directa de la apertura externa y también con el monetarismo.

La ofensiva monetarista local es más enfática, porque es la manera de salvaguardar el tipo de capitalismo primitivo en que se asienta, de bajo desarrollo industrial. No significa que no haya industria, sino que las pautas que rigen a la gran industria son similares a las de la oligarquía agrofinanciera y de servicios y de la agroindustria, quizá porque no tuvo otra manera de sobrevivir y fue un objetivo de la política económica de la dictadura militar del ´76, continuada y profundizada por la democracia, que mantuvo y ahondó el monetarismo, que atribuye la inflación sólo al gasto público, el déficit fiscal y la emisión, pero que promueve y silencia la dolarización a través de la remarcación de precios en función de las expectativas del mercado respecto al dólar. Esta política, por su propia lógica lleva a una continua desindustrialización que impide extender la competencia fuera de las ramas primarias y confluye en un estancamiento o bajo crecimiento, con bruscos descensos periódicos del PBI, que provocan aún más inflación. Se la trata de imponer con planes de convertibilidad de distinto tipo o promoviendo el endeudamiento en dólares, fue acompañada por el FMI en la presidencia de Mauricio Macri y afirmó la dolarización indirecta a través de los precios, que se convirtió así en la mayor causa de inflación, por lo que sus exponentes extremos ya promueven la dolarización con la moneda. Y lo que no entienden muchos de quienes combaten esta política es que promueve la dolarización por la suba de los precios según las expectativas del mercado en el dólar, apoyada en un supuesto retraso del tipo de cambio que surge de una paridad acorde con el interés del tipo de acumulación predominante, centrada en el dólar.

Se entiende que el capital se resista a transformarse aunque hay capitalistas que acumulan y apuestan a la tecnología porque saben que la transformación es inevitable, aunque no cuándo, cómo y en qué condiciones. El monetarismo y la resistencia al cambio también se asientan en la creencia de que el capitalismo tal cual lo conocemos seguirá siendo siempre el mismo, así como la creencia de que los cambios en el capitalismo actual serán iguales a los del primer cambio de hace un siglo, o que la crítica inicial del capitalismo es una fórmula invariable, antigua de más que un siglo y medio, y sus seguidores basan su análisis del presente sólo en la teoría, sin examinar críticamente la posibilidad de robotización y de la desaparición del trabajo para manipular las máquinas, sostenido por el conocimiento y otro tipo de fuerza de trabajo. Y es también una ideología el nacionalismo de la exclusividad del mercado interno, en un sistema mundial que ya es un capitalismo global, y si bien el mercado interno como eje persistió en la periferia y sustentó la industria sustitutiva, ya no funciona así si los países emergentes se industrializan e integran su mercado interno a la exportación y la fortaleza de su moneda nacional se vuelve un apoyo para su propio mercado interno.