Las políticas económicas, sociales, de salud, de educación, de seguridad, etc., del Presidente Milei y de todo su equipo son insustentables en términos sociales y económicos. Sólo pueden mantenerse endeudando al país y malvendiendo divisas para sostener la bicicleta financiera, aceptando condiciones contrarias a los intereses sociales y nacionales en busca de un “arreglo” con el FMI y en beneficio del capital financiero.

Son persistentes y progresivas la destrucción del entramado socioproductivo; la represión sin miramiento sobre personas que han trabajado toda su vida y contra todo reclamo de derechos, y la gobernación por decreto, que promueve una cada vez más acentuada crisis social, económica, financiera e institucional. El Poder Ejecutivo se desenvuelve con complicidades con los poderes Legislativo y Judicial e incumpliendo sistemática y permanentemente con la Constitución nacional que juró respetar y hacer respetar.

La deuda pública aumentó en más de 100.000 millones de dólares y ahora se pretende un crédito del FMI que permita terminar financieramente el año 2025 y asegure el pago de la deuda, incluidas las obligaciones en pesos y la compra de divisas a su vencimiento, en una nueva escala de endeudamiento y fuga de capitales, como ya hizo Luis Caputo cuando fue presidente del BCRA de junio a septiembre de 2018.

El gobierno, desde enero de 2024 a febrero de 2025, dejó de percibir 18.400 millones de dólares por el llamado “dólar blend”, que permite a los exportadores no liquidar el 20% de sus ventas externas. A su vez, intervino directamente en el mercado de cambio vendiendo dólares billetes y títulos del Tesoro dolarizados por unos 3.600 millones de dólares. Todo conforma un total de 22.000 millones de dólares, cifra mayor que la deuda que buscan contraer con el FMI. Debe sumarse la venta de dólares del BCRA en marzo de 2025, que, del 14 al 28 de ese mes y con el fin de frenar el derrape cambiario, fue de no menos de 1.800 millones de dólares.

El generoso blanqueo de capitales permitió el ingreso de fondos que fueron depositados en los bancos. Una parte se convirtió en crédito al sector privado. Los tomadores de esos préstamos vendieron los dólares al Banco Central. El BCRA compró los dólares y se los vendió al Tesoro, que los empleó para intervenir en los distintos mercados de cambio del país y para pagar intereses de la deuda externa.

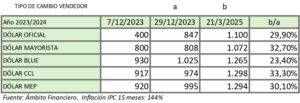

Desde el comienzo del corriente mes de marzo de 2025, no solo se frenó el proceso, sino que, por el contrario, se desarmaron posiciones en pesos para comprar dólares. Esa es la razón por la que el BCRA debió vender en forma sistemática y creciente dólares de las reservas brutas, que eran de 28.405 millones de dólares al 31 de enero de 2025 y pasaron a ser de 26.006 millones de dólares al 26 de marzo de 2025. El precio del dólar CCL era de 1.197 pesos al 31 de enero y pasó a ser de 1.309 pesos al viernes 28 de marzo de 2025.

La Secretaría de Finanzas tuvo que financiar la deuda en pesos con letras del Tesoro capitalizables (Lecap) a plazos cada vez más cortos. Esto significó que una parte mayor del capital que se debía estaba a plazos de 30 días y a una tasa fija más alta, alrededor del 2,8% mensual.

En la licitación del jueves 27 de marzo de 2025, vencían 9,2 billones de pesos y renovó solamente 6,3 billones; es decir que 2,9 billones de pesos quedaron en pesos en poder de los bonistas. Además, de esos 6,3 billones de pesos, captó fondos a 30 días a una tasa del 2,79% mensual y a 60 y 90 días a una tasa de 2,8% mensual, pero debió recurrir a bonos ajustados por inflación (los Boncer) más un plus para arribar a octubre de 2025 y por dólar oficial (dólar linked, que protege a los tenedores en caso de una devaluación), menos un interés del 1,98% para llegar a octubre de 2025 y sin interés para arribar al 16 de enero de 2026. Así, ganan con la devaluación esperada. Los que prefirieron retirar los pesos no confían en que el gobierno cumpla con los vencimientos y “reperfile” prorrogándolo como hizo Mauricio Macri al final de su gestión, por eso no compraron ni Boncer ni títulos dólar linked.

En las últimas tres licitaciones, las Lecap de menos de 60 días representaron cerca del 50% del total adjudicado; el jueves 27 representaron el 75% de las adjudicaciones, una señal clara de que cada vez es a menos plazo, máxime que uno de los grandes compradores de las Lecap licitadas el 27 de marzo de 2025 fue el Banco de la Nación Argentina. Por ende, los poseedores de títulos públicos que no recompraron en la licitación mencionada agrandan los 2,9 billones de pesos, suma que van a percibir en pesos el lunes 31 de marzo y que seguramente se convertirá en dólares billetes.

Paralelamente el día jueves 27 de marzo de 2025, la vocera del FMI, Julie Kozack, desmintiendo al Ministro Caputo y al Presidente Milei, afirmó que “como en todos los créditos del FMI, los desembolsos vendrán en tramos a lo largo de la vida del programa. Pero el monto total, las fases exactas y el tamaño de cada tramo son también parte de las conversaciones que se están manteniendo con el gobierno argentino”. El Presidente Milei había dicho el 1 de marzo de 2025, al inaugurar las sesiones ordinarias, que el acuerdo estaba terminado y que “faltaba ponerle el moño”, y el 27 de marzo de 2025, en entrevista radial con Luis Majul, dijo textualmente: “Lo que manifestó hoy el ministro de Economía Luis Caputo es que la operación en la que estamos trabajando es por 20.000 millones de dólares que, sumado a lo que estaría aportando el Banco Mundial, el BID y el CAF, permitiría llevar las reservas internacionales brutas a 50.000 millones de dólares. Es decir, el balance del Banco Central, que hoy cuenta con reservas internacionales brutas de 26.000 millones de dólares, pasaría a contar por lo menos con 50.000 millones de dólares”.

El grado de incoherencia es menor que la falta a la verdad. Crean una mentira para los demás y se la terminan creyendo ellos.

Todos los organismos de crédito nombrados por el Presidente Milei (Banco Mundial, el BID y el CAF) otorgan créditos contra certificados de obra, con un gobierno que ha paralizado la mayor parte de la obra pública nacional.

La verdad de la trama

Las reservas netas del Banco Central son cada vez más negativas, y desde junio de 2024 la cuenta corriente cambiaria está en rojo. Esta situación fue compensada hasta febrero 2025 con los ingresos de divisas a través de la cuenta capital (el ingreso de dólares a la economía se genera principalmente por el blanqueo de capitales o por nueva deuda).

El mercado percibe que el camino no está allanado como se muestra en los informes de las consultoras, en las declaraciones de los funcionarios, en los portales financieros de Estados Unidos y en los reportes de los bancos de inversión internacionales. Esta situación puede observarse en el precio de los activos bursátiles. Los bonos soberanos en moneda extranjera acumulan este año bajas de hasta 25%, el riesgo país volvió a subir para cerrar en 777 puntos el viernes 28 de marzo, y las acciones de la bolsa porteña (y los ADRs de Wall Street) muestran una volatilidad que va más allá de la toma de ganancias.

El sostén del gobierno de Milei reside en los grandes fondos financieros de Manhattan [1], principales poseedores de los títulos de deuda en divisas y en pesos, que han ganado fortuna con el carry trade, saben que deben ir saliendo de esa posición y pretenden que el daño sea el menor posible. Por eso presionan por una devaluación ordenada de nuestra moneda, a la par que quieren instrumentar esos títulos por nuestros recursos naturales. De allí que las provincias, a quienes por la reforma constitucional de 1994 se les confirió la propiedad originaria de los recursos naturales de su territorio, incluyendo el subsuelo, debieron adherirse al RIGI (Régimen de Incentivo a las Grandes Inversiones).

Tampoco es muy clara la posición del capital local nucleado principalmente en AEA (Asociación Empresaria Argentina) [2], que apoya decididamente la reducción del Estado a como dé lugar y propicia las reformas tributaria y laboral. Pero están las que participan activamente en el carry trade y las que tienen deudas en dólares, y si en gran parte han logrado obtener fuertes ganancias, fue por ampliar el margen de estas, ante una generalizada merma en sus ventas en el mercado interno.

La renuncia del equipo en pleno de Caputo y Bausili les permitiría colocar a sus técnicos y hombres de confianza, revirtiendo la alianza con el capital financiero de Manhattan, y ser ellos los que adopten las decisiones.

Con una conformación compleja, “el campo” nucleado principalmente en el Consejo Agrario Argentino [3], propicia una fuerte devaluación al representar el 60% de nuestras exportaciones, pero tiene fuertes lazos con el capital financiero de Manhattan, principal accionista de los pools de siembra y socio menor —pero con poder financiero— de las grandes empresas acopiadoras y comercializadoras de productos agropecuarios.

Son grandes empresas locales (que forman parte de AEA y/o del Consejo Agrario Argentino) las que, según informa el BCRA, contrajeron deuda externa con vencimientos de corto plazo por 27.400 millones de dólares y que se ven obligadas a comprar las divisas ante la posibilidad de que los acreedores no renueven total o parcialmente esa suma [4].

Y el FMI, que ante la pasividad de los actores nombrados, incapaz de invertir en el país salvo que tenga renta asegurada (como es el caso de Vaca Muerta y con temor a que un nuevo gobierno cambie las reglas de juego), hace de financista de última instancia. Con la paradoja de que el cuerpo técnico del organismo encabezado por Luis Cubbedu (es el número dos del Departamento Occidental que dirige Rodrigo Valdés) le dijo al ministro Luis Caputo el 28 de enero de 2025 que debían ir a una banda de flotación cambiaria y abandonar el carry trade.

La decisión la toma el Board del FMI, que no es ajeno a la presión política del gobierno de Donald Trump, como este no es ajeno a la presión del capital financiero de Manhattan.

Pero de una manera u otra saben que el carry trade se agotó; le dio pingües beneficios a la minoría rentista y parásita de especuladores, pero el FMI les exige devaluar y una mayor injerencia de sus técnicos en el diseño de la política económica.

En síntesis

Pese a que el BCRA autorizó el 14 de marzo de 2025 a las entidades financieras a distribuir dividendos, tanto locales (bancos Supervielle, Hipotecario, Galicia, etc.) como extranjeras (banco Patagonia, que el 80% de su capital pertenece al Banco Do Brasil, BBVa, Santander, etc.), como una merced más a los principales operadores en la colocación de títulos de deuda pública en pesos, sin embargo, no se renovaron títulos de deuda que vencieron el 27 de marzo de 2025 por 2,9 billones de pesos. Si esa suma (que perciben el lunes 31 de marzo de 2025) se pasa a dólares, será una señal para el resto de los que compraron y/o renovaron las letras y bonos del Tesoro de la Nación.

Si la corrida cambiaria se convierte en corrida bancaria, y no renuevan los plazos fijos y/o retiran pesos y divisas en depósitos en cuenta corriente y en caja de ahorro, implica el colapso del sistema.

Al 21 de marzo de 2025, el total de depósitos en dólares captado por los bancos era de 31.931 millones de dólares, y el crédito por 14.309 millones de dólares; la diferencia, de 17.622 millones de dólares, es encaje en el BCRA, constituyendo reservas internacionales brutas por un total de 26.006 millones de dólares [5].

El grado de fragilidad es enorme, y el miedo de quedar en pesos se agiganta con la salida del carry trade y de los depósitos en los bancos, y por más que el capital financiero de Manhattan trate de aminorar daños, es como la ley de gravedad, que es directamente proporcional a su ineludible peso, pero inversamente proporcional al cuadrado de la desconfianza en este gobierno y en el sistema bancario.

Y esto recién empieza.