La problemática política argentina está ante dos cuestiones absolutamente vinculadas: i) la inflación y ii) el peso de la deuda determinante en las posibilidades económicas nacionales y por las perspectivas de la crisis mundial. Así, una mejora de la situación local va a ser mucho más difícil en medio de una peor situación mundial. Sólo entendiendo el alcance de la situación de la economía mundial, se puede terminar de entender plenamente la gravedad de la crisis nacional.

La liquidez mundial está en el sistema financiero y mucho más en los fondos de inversión

Mónica Peralta Ramos en su nota “El silencio de Trump y la salida de Macri” (29/9/19, El Cohete a la Luna), señala en la última parte de su artículo (“Crisis de liquidez en dólares”) la baja de la tasa corta de interés de la Reserva Federal (Fed) estadounidense (fedfund) a entre 1,75% y 2% y la contrasta con la necesidad que tuvieron los bancos de estar dispuestos a pagar tasas de hasta 10% en las operaciones de pases (repos) para conseguir fondos y cubrirse al iniciarse la tercera semana completa de septiembre. Estos repo, como aclara Mónica, se toman por 24 horas entre los grandes bancos, siempre dentro de los límites de las tasas de los fedfund, y lo insólito fue que los bancos no tuvieran acceso a fondos de otros bancos en medio de la superliquidez existente, obligando a la Fed a inyectar fondos a las operaciones de repo, y en las concretadas el 17/9 ofreció 75.000 M dóls de los que se utilizaron 53.000 M a tasas de 2%.

Esa falta de fondos tuvo lugar en medio de una liquidez que ha estado creciendo a un nivel muy superior a la producción, y que se evidencia –entre otros fenómenos- en una fuerte valorización bursátil que tiende a desvalorizarse periódicamente, como ha sucedido con más intensidad en 2018 y en 2019.

Si esa liquidez no refuerza el capital productivo, permanecerá como capital financiero y se empleará sobre todo en préstamos o en compra de activos.

La gran demanda de créditos se debe a que, con la situación de menor crecimiento, las empresas productivas requieren más créditos, y con un capital que ha crecido tanto en los mercados, ese capital líquido también se endeuda para adquirir más activos altamente valorizados. Si muchos de esos activos pasaran a valorizarse en la producción, arrancaría la fase expansiva, y si la expansión no se concreta seguirán siendo líquidos y muchos de ellos ficticios.

El negro panorama del dólar como moneda mundial

Ya en vísperas de la crisis 2007-2008 existía un panorama similar, que llevó a la quiebra a Lehman´sBrothers. En aquel entonces se pudo apelar a la emisión y a la deuda; al cabo de once años, como la economía mundial no termina de salir de una situación recesiva o de bajo crecimiento, se requeriría más emisión y más deuda para sostenerla. Pero ahora no se puede solucionar de la misma manera porque la Fed debería emitir y tomar deuda en una medida que pondría en peligro el respaldo del dólar, y dificultaría su posición de moneda mundial.

Y en la Argentina, qué? Mientras el dólar sea la moneda mundial hegemónica

En la Argentina, es posible que los dólares del BCRA que constituyen el respaldo de la moneda nacional no alcancen para cubrir la demanda que tendrá lugar hasta fin de año. Esto es así por las fugas de capital y la salida de los fondos que ingresaron como capital especulativo para acumular intereses a una tasa de referencia que dificulta cada vez más el pago de una deuda acumulada que sigue creciendo.

Obviamente, las dudas sobre la estabilidad del peso y del dólar no son iguales, pero el tipo de problema es de la misma naturaleza: el peso creciente del capital financiero respecto al productivo desestabiliza la moneda.

Cuando el FMI otorgó el crédito actual a la Argentina, aseguraba que la situación sería superada, lo siguió sosteniendo hasta principios de 2019 pero a mediados de año ya sabía que, tal como está, el crédito es impagable y que indefectiblemente habrá que negociarlo. En tres años y nueve meses de gobierno de Macri, la deuda aumentó 70% y el PBI medido en dólares bajó a la mitad, y muchos todavía creen que este tipo de política económica tiene perspectiva.

En una escala muy diferente, las opiniones sobre la sustentabilidad del dólar también son distintas, pero el fenómeno contradictorio de la expansión financiera es el mismo.

Y en EEUU qué? Hasta dónde puede llegar el crecimiento ficticio del capital liquido?

En Estados Unidos el dólar está sostenido por una deuda que tampoco puede seguir creciendo en una economía mundial que no termina de despegar. Por eso, si continuara la expansión financiera, es posible que los bancos ya no encuentren financiación para sostenerla, salvo que se emitan dólares y deuda en mucha mayor proporción que en 2008 y continúe el reciclaje que tuvo lugar en los años siguientes.

Y como esta situación no la pudo dar vuelta la política del presidente de Estados Unidos, Donald Trump, de apretar a China ni -junto con Europa- de apretar a Rusia y obtener para el capital occidental un ámbito de mayor colocación como el que obtuvo al comenzar los noventa con la caída del régimen soviético, es probable que se presente una crisis, salvo que el capital sobrevaluado y en parte ficticio, pueda convertirse efectivamente en capital productivo y empuje el crecimiento de la economía mundial.

Entonces en Argentina…

En una escala muy inferior, la Argentina enfrenta un problema parecido: su moneda, el peso, se desintegra día a día (lo que se puede apreciar en la inflación y en la suba del dólar) porque una gran parte de la acumulación y del ahorro se pasa a dólares y se fuga de los circuitos productivos y la situación ya no se arregla con más deuda sino buscando la manera de reconstruir los circuitos productivos a través de un ordenamiento político más estable y socialmente aceptado.

La situación de la Argentina y del peso no tiene nada que ver con la de Estados Unidos y del dólar, pero el problema de fondo implícito en las dos situaciones tiene que ver con la evolución de la crisis mundial, la salida de la situación recesiva y la forma que toman los capitales en ella. Esta afirmación puede parecer temeraria, pero según veremos, la empiezan a sostener miembros de la elite financiera global, que también ha iniciado la aparición de propuestas para sustituir al dólar.

Analicemos primero la fase recesiva mundial en la que estamos inmersos.

El capital se acumula a través de ciclos con una fase alcista y otra recesiva. En la primera se despliega la inversión productiva y en la segunda ésta se frena por exceso de competencia o baja de rentabilidad.

Pero como la acumulación productiva es menor, hay más capitales en forma líquida que buscan distintas formas de acumularse y obtener rentas, pero no ya en la producción sino en la forma financiera, como capital de préstamo o como capital proveniente de un crédito que se mantiene fuera de la producción y se reproduce en los mercados bursátiles mediante valorizaciones especulativas que en parte son ficticias.

Los ciclos pueden ser de corta o de larga duración. La inversión en los primeros está determinada por el ciclo largo, que comprende décadas en que hay más fluidez para la inversión productiva, con fases de crecimiento más prolongadas y firmes que en las fases recesivas. En éstas, la inversión choca con más dificultades y el capital pasa en mayor medida a tomar la forma de capital líquido o a surgir de valuaciones que lo convierten en ficticio.

Todavía podemos considerar que estamos dentro de una fase larga recesiva o de bajo crecimiento, que ya lleva entre 40 y 45 años, y de su examen es posible aprender mucho de este tipo de dinámica.

Lo que impera en la fase recesiva de un ciclo largo es su carácter financiero. Al limitarse la inversión productiva rentable, el capital líquido –que se acumula en mayor medida por el bajo crecimiento y la recesión- deriva necesariamente hacia el crédito y se suma al capital financiero ya existente, bancario y no bancario.

El capital productivo lo requiere más que nunca por sus dificultades para reproducirse y el Estado, que en una economía activa recibe más ingresos de los impuestos, en la recesión debe recurrir en mayor medida al crédito, y los bancos y los fondos e instituciones internacionales lo promueven, como lo hemos visto en la Argentina en los años de Macri. La extensión en el tiempo de esta larga fase recesiva o de bajo crecimiento en que la lógica del capital financiero se impone a la lógica del capital productivo hace que sea común referirse a este largo período como la era del neoliberalismo.

Un poquito de historia ….internacional

El predominio absoluto del dólar en la posguerra sostuvo la larga fase expansiva iniciada en 1944/1945, pero poco más de veinte años después empezaron a aparecer problemas. La expansión de Europa y Japón generaba una masa de riqueza transable a la que el dólar no podía responder en la misma medida que en el período anterior.

En 1968 el déficit acumulado desde 1950 de la balanza de pagos estadounidense (sin considerar los movimientos monetarios de corto plazo) constituyó una contrapartida en las reservas europeas de dólares, ya que muchos de estos países se transformaron en acreedores de Estados Unidos y ponían en duda el mantenimiento de la convertibilidad del dólar. Así comenzó la colocación de fondos líquidos en el mercado de eurodólares de Londres, y en 1971 el presidente Richard Nixon tuvo que abandonar el patrón cambio oro, porque las tenencias estadounidenses de metal no alcanzaban para sostener la expansión de las operaciones financiera del dólar, lo que llevó a un mayor protagonismo del dinero de crédito y a un crecimiento generalizado de las deudas ya una fase de menor crecimiento.

….y nacional

También a mediados de los años setenta comenzó en la Argentina un período signado por el aumento de la deuda, después de la muerte de Perón en julio de 1974, el fin de José BerGelbard como ministro de Economía en octubre de ese año a raíz de la presión del establishment por una política de ajuste. La sucesión recayó en Alfredo Gómez Morales, que intentó aplicar un ajuste gradual, pese a la insistencia del establishment en un ajuste no gradual, de una manera parecida a la que los ajustadores liberales le reclamaron a Macri por el fracaso de su plan.

En junio de 1975 debió renunciar y asumió como ministro de esa cartera Celestino Rodrigo, que puso en marcha un programa de ajuste diseñado por su Secretario de Coordinación y Programación Económica, Ricardo Zinn, verdadero exponente de los sectores liberales, que tuvo características similares al que estamos viendo, en que una gran devaluación (150%) fue acompañada por una fuerte suba de precios, que en los combustibles alcanzó a 180%, con un tarifazo de 120% y contrarrestado por un aumento de salarios menor a la tercera parte del aumento de los precios, con los mismos resultados recesivos y desestabilizadores de la moneda que el de Macri. Esa conducción económica solo pudo durar hasta julio, pero estaba destinado a tener un impacto difícilmente reversible y modificar drásticamente el curso futuro de la economía.

La presidenta, María Estela Martínez de Perón, recurrió entonces a Pedro Bonanni, que ya había sido ministro de Hacienda en el segundo gobierno de Perón y en 1952 aplicó un ajuste dentro de la política peronista que logró una baja drástica de la inflación, pero esta vez, en función del poder adquirido por el establishment con el rodrigazo, armó un plan económico junto con las cámaras empresarias, la reacción política y sindical no se hizo esperar y debió renunciar en menos de un mes.

La presidenta decidió poner al frente de la economía a Antonio Cafiero, que intentó un replanteo inclinado a la heterodoxia, pero el establishment estaba ante un cambio posible de perspectiva política de gran alcance. Después de 1955 el peronismo deshizo todos los intentos de una reconstrucción política apoyada en la baja del salario y de un cierto equilibrio en el reparto del ingreso, y la amenaza de que persistiera se había terminado con la muerte de Perón y la división del peronismo, por lo que la clase dominante estaba decidida no dejar escapar la oportunidad que se le presentaba y empujar un golpe militar, así que obstaculizó por todos los medios la recomposición de la economía, lanzó un lockout patronal con desabastecimiento en enero de 1976 y Cafiero tuvo que renunciar poco después.

Ante la incontenible presión del establishment por el ajuste, el sucesor en febrero de 1976, Emilio Mondelli, entonces presidente del BCRA, insistió en buscar un programa coordinado con las cámaras empresarias; en esa línea presentó su plan, desató una gran reacción política y el golpe militar de marzo derribó al gobierno.

La dictadura militar instaló el ajuste y esa política económica fue continuada por la democracia hasta la catástrofe del 2001, de características similares a la actual, y como resultado –en condiciones internacionales muy diferentes- de 2003 en adelante el kirchnerismo aplicó una política exitosa de crecimiento que se frenó en 2008 por la crisis internacional.

La larga fase expansiva de crecimiento global de la posguerra no se extinguió rápidamente sino que las distintas tasas de crecimiento nacionales se fueron reduciendo con diferencias y el ciclo largo tomó una clara orientación recesiva en el mundo después de 1975, cuando en la Argentina también se instaló la política de ajuste, lo que muestra que la historia nacional no puede separarse del sentido de la fase larga del ciclo internacional.

Volvamos al ciclo económico

Esta fase larga recesiva o de bajo crecimiento del ciclo puede contener fases expansivas de corta duración, pero la dinámica del ciclo largo determina las características propias de los ciclos cortos que se desenvuelven en su interior, y como la fase recesiva fue la que se inició a mediados de los setenta, todas los momentos de expansión tienden a ser de corta duración.

Y ¿por qué esta fase del ciclo se está extendiendo más de cuarenta años?

En la longitud de las fases también es determinante la política y otros elementos que se combinan con los de naturaleza económica. Si un país resuelve de una determinada manera su perspectiva política, debe tener en cuenta cuáles son las circunstancias internacionales en que debe desenvolverse. En el presente, hay dos cuestiones bien visibles que deben encontrar una forma de encauzarse políticamente en el mundo: 1) la aparición de una forma de acumulación de capital sometida al control estatal en China (en vez de la forma de acumulación privada en que el Estado está sujeto a su dominio) y la amenaza que representa para la hasta ahora indiscutida hegemonía estadounidense, y 2) la culminación de la 3ª Revolución Industrial iniciada a mediados de los años setenta y las primeras aplicaciones de la 4ª Revolución Industrial.

La 3ª Revolución Industrial posibilitó el aumento de la productividad mediante el paulatino mayor uso de los medios digitales y tuvo su mayor aplicación en los servicios, pero la 4ª Revolución Industrial fusiona los servicios con las manufacturas y los cambios empiezan a tener aplicación, inaugurando una nueva forma de producir.

En 2001 había una gran masa de capital valorizado que no se aplicó en su totalidad y dio lugar a la crisis de las punto com. En los últimos quince años, esa brecha se superó y la reactivación de las ramas industriales tiende a ser selectiva, con elección de las industrias punteras, y el desarrollo de estas últimas mejora la perspectiva de las restantes. Esa fue la senda que por distintos caminos se impuso en Corea del Sur y los nuevos países emergentes industriales de Asia, que constituyen una región que integra el intercambio del conjunto, a lo que debería apuntar el Mercosur.

China…

China es un caso especial, porque a su afirmación nacional como espacio productivo, le siguió y fue decisiva la inversión extranjera atraída por su enorme mercado interno y su mano de obra barata inicial.

…y Rusia

Rusia resistió los embates para cercarla y las salidas militares para contenerla fracasaron. Después del debacle de Yeltsin creció hasta el 12º puesto en la economía mundial, y 6º por PPA (datos del FMI), inmediatamente después de Corea del Sur, es el 3º en superávit comercial después de China y Alemania, el 5º en reservas de oro y divisas por 500.000 M dóls y tiene una inflación de 4,6%. Su industria debió crecer en un mercado cerrado, se fortaleció a partir de una selección reducida de ramas que empiezan a mejorar las restantes, y se apresta a una asociación estratégica con China que debería reforzarla y desenvolver su propia revolución industrial, y su progreso posterior sólo puede provenir de una mayor inserción en el mundo a través de una segunda selección de ramas determinada por las condiciones nacionales.

La verdadera disputa

Lo que frena la inversión y retarda el fin de la larga fase previa de menor crecimiento en el mundo no es sólo el peligro de las quiebras por una posible ruptura de la burbuja especulativa sino que el capitalismo tradicional de libre empresa hegemonizado desde el fin de la Segunda Guerra Mundial por Estados Unidos y el dólar, está amenazado por la disputa por la supremacía proveniente del crecimiento chino.

Lo advierte la curva de rendimientos de corto y largo plazo invertida, un sistema financiero que colapsaría sin grandes inyecciones de liquidez capaces de mantener las burbujas de activos ficticiamente sobrevaluados y la dificultad de frenar a China o limitar su crecimiento de más del 6% del PBI sin profundizar la recesión en el capitalismo tradicional, o bien llegar a un acuerdo de conveniencia mutua. Occidente enfrenta por primera vez la posibilidad del fin de su dominio político y la nueva forma de producir de la 4ª Revolución Industrial difícilmente se pueda terminar de imponer sin dirimir quién la hegemoniza o, por lo menos, hasta que no haya un acuerdo al respecto.

El predominio político es tan importante como el predominio de la moneda

La posición de Trump en Estados Unidos ha dado lugar a una división y a una lucha de facciones sin antecedentes en los sectores dominantes, que alcanzó a Europa con Boris Johnson y el Brexit y generó una fuerte división también en Gran Bretaña, de modo que pareciera que la cúspide del poder económico global se está empezando a dividir. William Dudley, ex presidente de la Reserva Federal de Nueva York criticó abiertamente a Trump y Mark Carney, presidente del Banco de Inglaterra, afirmó que “el dólar debe ser reemplazado”, aunque no de inmediato y habló de una opción de criptomoneda digital controlada por los bancos centrales de los países desarrollados.

Hasta ahora, el apoyo a Trump parecía tener un carácter nacionalista proteccionista como la definía él mismo, pero ahora es obvio que se defiende no sólo de China sino de toda competencia, y se le enfrenta la propuesta de una criptomoneda sustitutiva en la línea del gobierno mundial del mercado, en que éste–es decir al capital- se presenta como alternativa al Estado en la organización política de la sociedad. La moneda fuerte pasó del respaldo en oro al respaldo en otras monedas fuertes o en títulos de deuda en moneda fuerte, y la propuesta de la criptomoneda sería sustituirla por un activo que sólo dependería del valor que le asigne el mercado.

Los bancos centrales en el mundo de hoy

El capital apoya la intervención del Estado cuando sirve sus intereses, no los intereses generales de la sociedad, y en esa dirección define la magnitud de la deuda pública, el ingreso de capital especulativo, su integración internacional a través del afianzamiento de la industria o de otros sectores, como el agrario o el financiero, y en la división internacional del trabajo favoreciendo la producción primaria o la industrial. El banco central adquiere cada vez más importancia como ejecutor de las políticas de mercado y del gobierno cuando éste se integra al mercado, su intervención en la fase expansiva o recesiva del ciclo, la tasa de interés, la regulación nacional y el control del crédito, la monetización de la deuda pública y la colocación casi mecánica de deuda a través suyo.

Un poco de historia del Banco Central en Argentina

La Argentina no tuvo banco central hasta 1935 como sí lo tuvieron la mayoría de los países desarrollados. En su condición de periferia próspera como proveedora de carne y cereales de Gran Bretaña, desde 1890 tenía una Caja de Conversión, un sistema cambiario con la moneda respaldada por una moneda fuerte con libre convertibilidad a paridad fija. La Caja de Conversión organizaba las emisiones y la circulación de la moneda, con independencia del Gobierno Nacional, después de prohibirse las emisiones particulares o provinciales. Había un fondo de reserva creado con las reservas de los bancos y los créditos contra los mismos que, al crearse el Banco de la Nación Argentina, quedó a cargo de éste, pero casi no era posible una política monetaria.

Los desequilibrios se financiaban con deuda del país cuya moneda sostenía la moneda local: Gran Bretaña y la libra esterlina. Era el mejor sistema para asegurar el predominio de la clase terrateniente, pues las divisas provenían de su gran cliente, Gran Bretaña, y no se promovían las industrias ni había como hacerlo, porque el sistema de la Caja de Conversión era una especie de banco central que se volvió primitivo con la crisis de los años treinta al tener una función solo relacionada con la emisión a paridad fija e inamovible.

En 1935 se creó el BCRA con propiedad mixta porque a la salida de aquella crisis, hubo necesariamente que apelar a políticas monetarias y facilitar otras actividades que no surgieran de la lógica de la división internacional del trabajo y para afirmar su concepción inicial de independencia se empezó por separar los fondos propios del Estado de los suyos.

La reforma peronista de 1946 estableció que las reservas -base de la moneda- pertenecían al pueblo y no podían ser guardadas por un ente mixto, como había sido la propiedad del BCRA y por eso estableció que no se la podía delegar y el banco se nacionalizó, y junto con la función de emitir fue clave en la planificación. En la reforma de 1949 la presidencia del BCRA quedó a cargo del Ministerio de Finanzas, que fijaba el tipo de cambio. Después del primer peronismo, la reforma de 1957 hizo del BCRA una institución autárquica en que el gobierno nacional trazaba la política general, pero el BCRA la administraba; el sistema bancario contribuía a llevarla a cabo a través del crédito bajo la supervisión del BCRA.

Y ahora…

Con Macriel BCRA acentuó su independencia, en el sentido que se convirtió en una conexión directa con el mercado financiero mundial a través de la fijación de la paridad por el mercado, con el BCRA estableciendo la tasa de interés surgida de esa paridad y ésta y la tasa regulando la economía. Además con la colocación casi mecánica de deuda mediante las letras que emite y la monetización de la deuda pública dentro de un ajuste que, destinado a contener la inflación,tuvo un resultado inverso al proclamado. Esto porque el principal objetivo no fue contener los precios sino organizar una economía abierta especializada en la producción primaria de materias primas e insumos energéticos y minerales, con poca industria, y posibilitar, con un menor empleo, bajar los salarios y los costos empresarios y acabar con la influencia política del peronismo.

La conexión directa entre el BCRA y el mercado financiero mundial a través del dólar y la tasa de interés, implica no tener en cuenta las necesidades internas (la Fed, por ejemplo, tiene siempre en consideración el crecimiento de la economía y del empleo).

Sigamos en el mundo…en guerra comercial

A través de la deuda, el capital financiero colocó al mundo al borde de una crisis, y esta es una situación generalizada, que también perjudica a los países desarrollados porque esa deuda es imposible de pagar y puede llevar a la quiebra de los grandes bancos, como sucedió en su momento con Lehman´s y continuar inflando la burbuja es imposible. La pequeña posibilidad expansiva de 2017 y principios de 2018 fue desplazada por la guerra comercial de Trump, que acentuó la desaceleración y cuya evolución, evaluada de manera tan diferente, va a empezar a aclararse cada vez más: una próxima salida o la profundización de la crisis.

La guerra comercial es, además de la lucha de Estados Unidos contra China, un fuerte proteccionismo para crecer más que el resto del mundo, en lo que Trump inicialmente tuvo éxito, pero ya en agosto parecía inevitable que afectara a la propia economía estadounidense. Goldman Sachs ve aproximarse una recesión mundial, redujo su pronóstico de crecimiento para Estados Unidos en el IV trimestre a 1,8% y cree que no habrá acuerdo antes de las elecciones presidenciales de 2020. Europa puede ser la mayor perdedora del conflicto, ya que si bien su superávit comercial es elevado, se redujo casi 18% i.a.

Quizá por esa razón, Trump empezó a combinar la ofensiva con las concesiones y extendió la postergación de sanciones a Huawei para facilitar las negociaciones con China. China quiere un acuerdo, porque con menos presiones comerciales, sus ventajas seguirían siendo grandes, y está dispuesta a conceder, pero como hasta ahora los resultados no fueron muchos, disputa con más fuerza, porque no afronta la posibilidad de una recesión sino de una desaceleración.

El problema reside en que ya cualquier restricción interna o contra otro país afecta al conjunto, porque nada queda fuera de la economía mundial. Por eso los bancos centrales reducen sus tasas de interés para estimular la economía: la Fed acaba de bajarlas por primera vez en once años. Como la influencia china sobre el resto del mundo, es mayor con el valor de su moneda que con sus tasas de interés por su economía más cerrada, depreció el renminbí o yuan. Hasta ahora lo había evitado, pero como la guerra comercial le va a reducir el superávit comercial, sustituirá importaciones a mayor velocidad con producción propia, para lo que está estimulando el consumo y el mercado interno.

De lo que ya no hay duda es que la guerra comercial ha frenado la economía mundial. Y no son solo Estados Unidos o China los perjudicados, sino que Alemania, el Reino Unido, Italia, Brasil y México están entre las grandes economías en riesgo de recesión. Desde que, por primera vez en doce años, la curva de rendimiento de los T-Bonds estadounidenses se invirtiera (cuando las tasas de largo plazo son menores a las de corto plazo) los inversores empezaron a temer una posible recesión y los principales índices de Wall Street cayeron con fuerza. Para el economista NourielRoubini, las deudas son insostenibles, especialmente las de América Latina, y podrían ser tan perjudiciales para la economía mundial como la disputa arancelaria.

Para Jorge Castro(¿Por qué razón Estados Unidos bajó la tasa?, Clarín, 29/9/19) la inversión de la curva de rendimiento de los bonos estadounidenses y el recorte de la tasa de corto plazo por la Fed en agosto llevándola de 2% a 1,75% anual se debe a la gran inyección de liquidez que recibe Estados Unidos de otros países y a la compra generalizada de activos en dólares como el gran valor refugio, que es lo contrario a una perspectiva de recesión en ese país. Esta peculiar consideración es similar a la de Eric Rosengren, presidente de la Fed de Boston. Por eso –según Castro-, la inversión de la curva no es porque la Fed aumenta las tasas de corto plazo, sino por el declive generalizado de las de largo plazo, asociado a la situación recesiva del resto del mundo.

Esta posición parece contrariarse con la concepción de la economía global como un conjunto cada vez más integrado, en que la suerte de cada uno no está disociada de la suerte del conjunto o, por lo menos, del conjunto más afín, que es el de las economías desarrolladas. Además, este “proteccionismo de tinte nacional aislacionista en el centro del sistema” pareciera priorizar efectivamente “en el corto plazo el movimiento de activos líquidos sobre las inversiones en activos fijos”. (Mario E. Burkun, Moneda y mutaciones del sistema financiero internacional”, Universidad Nacional de Moreno, pág. 54).

En EEUU el horno no está para bollos.

La actividad de la industria en Estados Unidos en la actual coyuntura también es contradictoria y ha marcado mínimos en la última década. En septiembre, el índice del InstituteforSupply Management (ISM) bajó a 47,8, el menor nivel desde junio de 2009 (índices por debajo de 50 indican contracción de la actividad). El dato aumentó el temor de los inversores a que la crisis industrial afecte a los servicios y provoque una recesión, y David Madden, analista de CMC Markets, afirmó que «está claro que la disputa comercial entre Estados Unidos y China está perjudicando a la economía mundial«. Frente a estos datos, en medio de la turbulencia creada por la amenaza del presidente Trump de imponer más aranceles a productos chinos y la devaluación del reinminbí o yuan, la bolsa de Nueva York cayó 767 puntos, casi un 3%,el 5/8, y aunque logró ascender un poco al final de la rueda, resultó la peor caída bursátil del año y la sexta peor de su historia.

Sin embargo, en su primera jornada de octubre, el 1/10, la bolsa de Nueva York abrió con leves alzas, por el optimismo ante el anuncio de la reanudación de las conversaciones comerciales entre Estados Unidos y China a partir del 10/10 y el Dow Jones inició operaciones con una ganancia de 0,42% al ubicarse en 27.030.65 unidades. Los títulos de tecnología lideraron el alza (Apple ganó 2.4%)y las compañías bancarias las bajas, porque si hay salida sin recesión se afirmará la tecnología en detrimento de los negocios financieros. Pero el mercado no es optimista sobre una solución a corto y medio plazo, aunque es posible que las dificultades que empiezan a experimentar las dos principales economías del mundo las obligue a acordar.

En perspectiva, el Bank of America Merrill Lynch espera una rentabilidad positiva del 18% en lo que va de 2019 según el Standard &Poor´s 500, aunque la considera «irracionalmente alcista» para lo que resta del año, debido a los “intentos desesperados” de los bancos centrales para alargar el ciclo económico con la baja de la tasa y se muestra «racionalmente bajista para 2020» porque espera que “la burbuja de bonos estalle” y frene el crédito y las acciones, provocando una recesión económica.

Y la Argentina…

La Argentina se ha transformado en el caso más grave, porque la política macrista generó una burbuja financiera con una deuda en divisas cada vez más difícil de sobrellevar por la suba de la inflación, el hundimiento de la industria, una enorme crisis social con la caída del salario, el empleo y el consumo y la utilización del gasto público en el pago de intereses.

La industria pasó de 14,4% del PBI en 2015 a 12,5% en 2019, y el agro creció de 3,7% al 5,4%, la minería de 3% a 3,9%, los servicios de 1,1% a 2,3%, lo que muestra bien claramente a quién favorece la política del macrismo.

En junio 2019 había 545.193 empresas, 19.131 menos que en junio 2015, con las mayores bajas en comercio (-5.405), transporte y almacenamiento (-5.290) y en industria (-4.074). Y la suba del dólar y la baja del empleo y del salario (el salario mínimo, vital y móvil perdió 62% de su valor medido en dólares en la gestión Cambiemos según la Universidad Nacional de Avellaneda y ya antes de la corrida de julio no cubría la canasta básica alimentaria) provocarán un aumento de la pobreza, que a fin de año llegará al 37% y abarcará a más de 16 millones de personas. Las bajas bursátiles en Estados Unidos no son una novedad en la Argentina: en todo agosto, la bolsa bajó 41,5% medida en pesos y 56,87% medida en dólares.

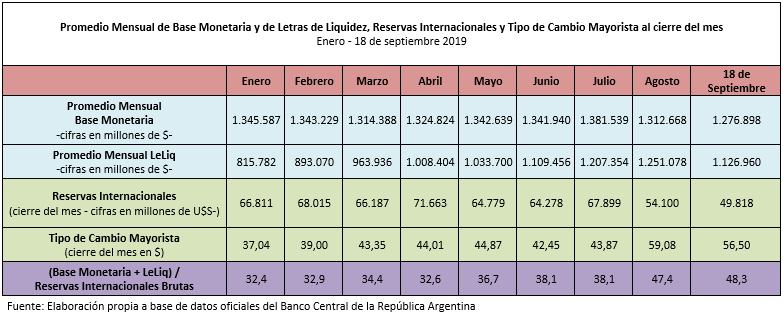

Jorge Moore en su informe señala que las Leliq a fin de agosto sumaban 1,34 billones de pesos y si se le agregan los pases pasivos superan la base monetaria, y se pregunta cómo desarmarlo con un déficit cuasi fiscal en aumento, pese a que la política monetaria para controlar la inflación con el alza de la tasa de interés y el congelamiento de la base monetaria siguió las recomendaciones del FMI. Recuerda que en julio último, el presidente del BCRA, Guido Sandleris, decía que la inflación baja pero es todavía alta y que el 20/8, al señalar la “alta volatilidad financiera”, tuvo que reconocer que “se va a interrumpir el proceso de desinflación de los últimos cuatro meses”, aunque propone “reanclar las expectativas con el esquema de agregados monetarios que ya demostró su eficacia”. Jorge Moore concluye que no hay indicios de mejora con una tasa de política monetaria que en los últimos días de septiembre estaba en 80%, con un aumento de 20 puntos en agosto y septiembre respecto de julio.

Por su parte, Horacio Rovelli en “El tramo final” (Grupo La Capitana, 22/9/19) señala que “la lógica inicial en el modelo macrista era la búsqueda y apropiación inmediata de la ganancia a como dé lugar, cubriendo los déficit que ellos mismos generaron con endeudamiento, aprovechando la alta liquidez internacional, que a su vez fue el camino para que los sectores más favorecidos del modelo adquieran las divisas y fugarlas a posteriori”. Las divisas que entraban con la deuda y el blanqueo de capitales, por otro lado se fugaban y se pagaban intereses por esas mismas deudas contraídas, acentuado por la financiación de importaciones “que mayoritariamente sustituyeron producción local”. Esa lógica ya de por sí contradictoria se vuelve imposible de sostener cuando el 25/4/18 Estados Unidos sube la tasa de interés a largo plazo a cerca del 3% y se “produce en el país la fuga de capitales encabezada por los mismos bancos que colocaron los títulos de deuda”. Los que no pudieron irse por tener vencimientos pendientes, “esperaron cierta estabilidad para vender los títulos públicos y privados argentinos, y cuando esa estabilidad lograda tras las PASO se perdió, no trepidaron en vender tratando de salir como sea de un mal negocio”, y por ese motivo el experimento de Cambiemos ingresó en “el tramo final”.

Roberto Feletti(¿Qué hacer con el presente esquema monetario?, Grupo La Capitana, 29/9/19) concluye que la política monetaria que toma la tasa de interés como ordenadora de la asignación de recursos valorizó la renta en detrimento de las ganancias de las inversiones productivas y paralizó la actividad económica. La desmonetización conseguida por la política monetaria tuvo su contrapartida en la acumulación de Leliqs, los títulos de deuda para la absorción monetaria emitidos por el BCRA y en poder de los bancos que, si llegaran a venderse para adquirir dólares, desmantelarían las reservas internacionales. Por esta situación, que se agravó en 2019, la política monetaria no pudo controlar ni al dólar ni a la inflación ni reactivar la economía, ya que las Leliq aumentaron en más de 38% en los nueve primeros meses de 2019 contra una caída de las reservas de más de 25% en el mismo período, y la paridad con la que se podía hacer frente a la demanda de dólares pasó de 32,4 a 48,3 pesos por dólar, manteniendo el stock de Leliq en 1,1 billón de pesos a costa de remunerarlo con una tasa de interés que llegó al 80%.

La conclusión explícita de Feletti, de que la política monetaria no pudo controlar ni al dólar ni a la inflación ni reactivar la economía, contenida también en las otras citas y en las deducciones de esta nota, sucedió en todos los procesos de ajuste, sobre todo los posteriores a 1976, es decir, los que tuvieron lugar en lo que llamamos la fase descendente del ciclo que, como aclaramos, no es una situación necesariamente de retroceso de la economía sino de bajo crecimiento, con ciclos cortos expansivos en su interior que no alcanzaron en el largo plazo a dinamizar la producción con la misma fuerza que en la larga fase expansiva de la posguerra. En términos generales, esta conclusión es válida para la Argentina y para el mundo porque los ciclos nacionales forman parte de los ciclos mundiales y porque en el sistema capitalista la integración es cada vez mayor, esta relación también lo es, aunque sus resultados sean cada vez más diferentes, lo que también sólo se puede entender a partir de esa relación.

La característica inherente a la Argentina es su inflación indomable.

La política de ajuste insiste en que la inflación es un problema monetario que hay que encarar con la política monetaria. Los resultados de la aplicación de la política monetaria para combatir la inflación en la Argentina desmienten completamente esa conclusión: la política monetaria, lejos de solucionar la suba de los precios, la agravó.

La razón parece ser que como la inflación dio lugar al ahorro en dólares, la suba de precios promueve la compra de dólares y la suba del dólar conduce al alza de los precios, y –lo que es peor- lleva a que una parte considerable del excedente económico se fugue o, si se quiere, a que una parte de la acumulación de capital tenga lugar en dólares, lo que conduce a que el excedente económico no se emplee fundamentalmente en aumentar la producción, lo que está indisolublemente ligado al carácter de su capitalismo.

La principal actividad productiva originaria fue la producción agropecuaria, en que la Argentina llegó a ocupar una posición relevante al formar parte de una división del trabajo internacional en que producía cereales y carne para satisfacer la demanda de alimentos de Gran Bretaña desde que este país se convirtió en centro de la 1ª Revolución Industrial. Esa posición destacada de la Argentina la llevó a constituirse en la séptima u octava economía nacional a fines del siglo XIX y principios del XX. Cuando Gran Bretaña dejó de ser el centro industrial del mundo, la Argentina empezó a perder importancia económica, primero lentamente y después con más rapidez, por la crisis económica mundial de los años 30 y, sobre todo, en la posguerra, cuando se afirmó la primacía de Estados Unidos y la paulatina integración de Gran Bretaña a Europa disminuyó el papel exportador de la Argentina.

De esa manera, el excedente capitalizable del agro, que en su inicio se volcaba en gran medida al consumo, disminuyó al mismo tiempo en que se empezó a derivar en mayor medida hacia el comercio y a capital líquido y financiero que cada vez más salía del circuito nacional, lo que privó a la industria de una fuente de acumulación decisiva, ancló a la Argentina en el Antiguo Régimen y la privó de un proceso de industrialización porque la clase terrateniente nunca se mostró dispuesta a modificar la base de sustentación del capitalismo nacional para no perder poder. Al derivar sus excedentes a las finanzas, creó una modalidad exportadora de capitales que se tuvo que alimentar con inyecciones de divisas provenientes de la deuda externa que dio lugar a un continuo proceso de destrucción de la moneda nacional. Por eso, en la Argentina, la inflación no tiene su origen en la moneda sino en las características del proceso de acumulación de capital y no puede combatirse con la política monetaria.

Fracasó el capitalismo industrial en Argentina?

La otra cara de esta debilidad, es que la industria sólo estuvo sostenida por el mercado interno, lo que fue un buen y sólido comienzo, pero al no contar con el aporte del excedente agrario ni del financiero, su crecimiento no pudo fortalecerse con el aumento necesario de la productividad para integrarse a la economía mundial.

El peronismo fue el sostén político de la próspera industria asociada al mercado interno, pero la necesidad de tener que aceptar las libras bloqueadas inglesas en la nacionalización de un sistema ferroviario ya en parte obsoleto, el semi aislamiento al que Estados Unidos sometió al país en los primeros años del peronismo, el bajo crecimiento de las exportaciones, el renovado peso de la deuda externa posterior al golpe militar de 1955, la liquidación de los ramales ferroviarios, el golpe militar de 1976 con la implantación de políticas de ajuste con un nuevo y gran aumento del peso de la deuda externa y la entrada en la fase recesiva de largo plazo del capitalismo mundial agravaron los problemas derivados de la desindustrialización y la inflación y dio comienzo a una fuga de capitales cada vez más intensa.

La pérdida de preponderancia económica se debió, en los años posteriores a la Primera Guerra Mundial, a que la oligarquía terrateniente desechó la posibilidad de generar un mayor desarrollo industrial en momentos en que se generalizaba la 2da. Revolución Industrial y existían condiciones para hacerlo; después, con la crisis de los años treinta, volvió a descartar la industrialización, siempre con el objetivo de no perder su dominio político.

Ya ahí, la industria brasileña seguía un camino ascendente con la industria sustitutiva de importaciones porque las diversas oligarquías primarias no pudieron retener el poder político. El empeño de la oligarquía terrateniente argentina en no modificar sustancialmente el perfil industrial del país la llevaron precisamente a perder el dominio político en manos del peronismo, que promovió la industrialización, pero la hegemonía estadounidense de la posguerra limitó sus posibilidades, junto con el bajo crecimiento agrario y su menor saldo exportable, mientras la distribución hacia abajo del ingreso crecía más que el producto.

Fue tan decisivo el cambio industrial y social del peronismo que el golpe de 1955 no pudo limitar decisivamente la política industrial y el tercer gobierno de Perón fue demasiado breve para revivirla. A partir de 1976, el desvío de capital líquido culminó en esta fase larga recesiva del ciclo con la fuga masiva de capitales, el ajuste perpetuo con endeudamiento y la política de abierta desindustrialización que incluyó en su inicio el hundimiento de la electrónica justamente cuando empezaba la 3ª Revolución Industrial. A la caída de la dictadura, la continuación de las políticas de ajuste de la democracia llevaron al desastre de 2001. La reconstrucción del peronismo K fue esta vez frenada por la crisis financiera internacional de 2008, que bajó el ritmo de crecimiento y ya no se pudo recomponer, hasta que a partir de 2016 la política económica del macrismo agravó el ajuste y el endeudamiento que lo acompaña y lo completó con la vuelta a la especialización primaria en medio del proteccionismo internacional.