El mundo moderno tiene un drama que es la falta de trabajo, las maquinas y equipos han reemplazado y van a seguir reemplazando y en escala mayor al trabajo humano, máxime para los países del tercer mundo donde se combina la falta de inversión con el hecho que las producciones de bienes y servicios transables (que se comercializan internacionalmente) de mano de obra intensiva, se realizan básicamente en los países del este asiático. Lo sufren los países centrales que han visto trasladar esas industrias a China, India, Malasia, Corea del Sur, Indonesia, etc. pero también nosotros, ejemplo claro de lo que decimos, nuestra Provincia de Córdoba, en 1969, año del “Cordobazo, tenía importantes industrias y una producción agropecuaria diversificada y en base a chacareros y establecimientos cooperativos de manera tal que, eran los trabajadores mejores pagos del país y donde mejor se distribuía el ingreso. Cincuenta años más tarde tiene niveles de desocupación abierta, pobreza y exclusión social mayor que el promedio de la Argentina.

El gobierno de Cambiemos les aseguraba altas tasas de ganancia a un sector minoritario y más concentrado de la población, que a su vez tenía poco efecto multiplicador sobre el resto de las actividades, con lo que perpetuaba una integración al mundo donde le vendíamos materias primas o a lo sumo con un margen mínimo de valor agregado como es el caso de los granos, harinas y aceites, más petróleo, gas, oro[1] y otros minerales, configurando un país primarizado con una gran desigualdad en el ingreso.

Es más, en el gobierno de Cambiemos se podía tener trabajo pero su remuneración era menor que el salario de subsistencia, se tenía trabajo y no se podía alimentar debidamente a la familia.

De esa forma el gobierno de Macri empujó a la pobreza a cinco millones de argentinos, nos endeudó por 129.000 millones de dólares de los cuales unos 85.000 millones fueron con tenedores privados (fundamentalmente grandes bancos y fondos de inversión financiera) y unos 44.000 millones de dólares con el FMI y, por esa deuda nos obliga a subordinarnos a ese organismo internacional.

Cuando se presentó el proyecto de ley de emergencia económica, social y sanitaria, que denominaron de Solidaridad Social y Reactivación Productiva, el 17 de diciembre de 2019, el Ministro de Desarrollo Social, Daniel Arroyo, informó a los Diputados de la Nación que el 60% de los niños de este país son pobres y mes a mes ha bajado el consumo de leche; que un millón y medio de jóvenes no trabajan ni estudian; y que la situación es más grave en el conurbano bonaerense y en localidades del interior del país. Sumemos a eso el cierre de empresas y la desocupación de trabajadores, que incluye el menor trabajo informal (changas), más el alto endeudamiento de las familias con préstamos personales y tarjetas de crédito para poder llegar a fin de mes, lo que en conjunto genera una fuerte vulnerabilidad social.

El problema de los jóvenes que no trabajan ni estudian no es solo un problema de la familia a la que pertenecen, sino que nos interpela a toda la sociedad. Si Perón decía que gobernar es generar trabajo, debemos ingeniarnos no solo para que se abran nuevas fuentes de empleo, sino también la de remunerar trabajos que no se pagan (como el de ama de casa, cuidado de enfermos, de ancianos, controles de precios de bienes de la canasta alimentaria, de los medicamentos, tareas comunales, etc.), en fin debemos generar nuevas modalidades de empleo pero que todos percibamos un ingreso y el que puede hacer eso es un Estado consciente y que priorice la lucha contra el hambre y la pobreza, y ese gobierno es el de los Fernández.

LA PACIENCIA TIENE UN LIMITE

Sin lugar a duda los sucesos vividos en la Provincia de Mendoza reflejan mejor que cualquier otro ejemplo lo que decimos.

La reconversión vitivinícola que posibilitó el cambio de cepas de uva criolla a uvas finas (especialmente el Malbec que se destina mayoritariamente a la exportación) que tomara impulso en la década de los noventa con el desembarco de grandes corporaciones y fondos de inversión: Rothschild, Allied Domecq, Seagram, Chandon, CINBA, Sogrape, Hiram Walker, Pernod Ricard, Fabre Montmayu, Salentein, Fournier, Codorniu, Grupo Arco, Ward Lay, Holcim, Michel Rolland, Concha y Toro, Santa Rita, Montes, Lurton, Salenteim, Kendall Jackson, ente otros, que adquirieron empresas preexistentes y en el mejor de los casos laS reconvirtieron para producir vinos premium y extra premium, se suman a las bodegas tradicionales como las del Grupo Cartellone, Catena-Zapata, Zuccardi, y hasta grandes grupos locales como la familia Pérez Companc que comprara en el año 2002 las bodegas Nieto Senetiner y posteriormente Argenta y Ruca Malén, que implicó también la importación de maquinas, equipos y hasta prensas, estrujadoras, tanques de acero, barricas y toneles que desplazó la producción metal mecánica de la provincia y sustituyó trabajadores en los viñedos y bodegas, lo que explica la alta tasa de desocupación[2], los bajos salarios y niveles de pobreza del 37,6% de su población para el primer semestre de 2019, pobreza y desocupación que supera a la de las provincias de cuyo.

Pensaban seguir con la explotación a como dé lugar de las minas a cielo abierto y para ello necesitaban reemplazar la ley 7722 que prohíbe terminantemente el uso de cianuro u otro compuesto o sopa química para separar metales.

No bien asumió la gobernación de la provincia el radical Rodolfo Suárez, el 10 de diciembre de 2019, envió al Congreso Provincial un proyecto autorizando el uso en la pileta de lixiviación de cianuro y ácido sulfúrico en las explotaciones mineras en la provincia, que incluso se hizo ley con el apoyo de los diputados y senadores de Cambiemos, pero también hubo varios del Frente de Todos, hecho que al ser conocido por la población generó el repudio generalizado y la movilización mayoritaria del pueblo mendocino en defensa del agua y del hábitat logrando que el mismo gobernador vete la ley que modificaba a la 7722.

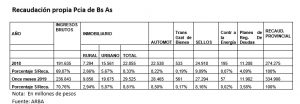

Fuego amigo también sucedió en la Provincia de Buenos Aires, donde el Senado provincial no quiso tratar el proyecto de Ley de Código Fiscal, que con buen criterio la nueva administración envió, donde básicamente procura corregir la inequidad fiscal, gravando por encima de la inflación las propiedades rurales que superan las 2.000 hectáreas.

Primero, se establece un esquema de segmentación que beneficia a pequeños y medianos productores; segundo, se ajusta sobre el valor efectivamente abonado del impuesto en el año 2019, que según informa el Proyecto de Código Fiscal remitido al Congreso de la Provincia es de:

a) El ajuste fiscal sobre lo que pagaron en el año 2019 es del 15% para las propiedades cuya valuación no supere los $260.870.-

b) de 35%, entre $260.870 y $816.075

c) de 55%, entre $816.075 y $3 millones

d) de 55%, más de $3 millones y cuando la superficie de la tierra sea inferior o igual a 2.000 hectáreas

e) de 75% cuando las valuaciones de la propiedad rural sean superiores a $3 millones y la superficie de la tierra de más de 2.000 hectáreas.

Según informó el Ministro de Hacienda de la Provincia Pablo López, a más de la mitad de los propietarios rurales se les aplicará una actualización por debajo de la inflación 2019 (que hasta noviembre 2019 fue del 54,6% anual).Se paga en cinco cuotas en el transcurso del año 2020, los que pagan en una sola cuota se les descuenta el 20% del gravamen y, se implementará una serie de exenciones a propiedades pequeñas de producción agropecuaria, en especial la tambera.

El problema reside en que, nos dice el Ingeniero Agrónomo Luis Larrosa, según informa el Censo Nacional Agropecuario publicado en el año 2018, 2.516 Establecimientos Agropecuarios (EAP) son dueños de 11.158.368,9 hectáreas distribuidos de la siguiente manera:

Entre 2000,1 y 2.500 ha: 687 EAP por 1.544.893,8 ha

Entre 2.500,1 y 5.000 ha: 1.218 EAP por 4.208.555,1 ha

Entre 5.000,1 y 7.500 ha: 353 EAP por 2.111.138,5 ha

Entre 7.500,1 y 10.000 ha: 124 EAP por 1.065.886,7 ha

Entre 10.000,1 y 20.000 ha: 108 EAP por 1.493.193,8 ha

Más de 20.000,1 ha: 26 EAP por 734.701,0 ha.

Los Establecimientos Agropecuarios que tienen menos de 2.000 hectáreas suman 34.128 (93,13%del total), que sumados a los 2.516 establecimientos (6,87% de total) con más de 2.000 hectáreas, hacen un total de 36.644 establecimientos de la provincia. Lo que se propone es que los que poseen más de 2.000 hectáreas abonen el gravamen con un incremento en torno al 75% sobre lo que venían abonando.

¿Cuál es el valor fiscal de esos campos y cuál es el valor del mercado?, a ellos que se soslayan con que son las únicas leyes que deben regir. A lo que se le debe sumar una correcta fiscalización para saber si efectivamente pagan, dado que es tan poca la recaudación que es lo primero que se sospecha, de allí la ira y la oposición.

EN SINTESIS

La Argentina no es un país pobre, si es un país terriblemente injusto. Si en lugar de ganar y fugar capitales como hace la minoría rica (avalada por legisladores que le son funcionales) se distribuye mejor el ingreso, la Argentina crece sostenidamente porque el 75% de lo que produce lo destina al mercado interno.

El aumento del mínimo de las jubilaciones y pensiones que alcanza a cuatro millones de personas, el incremento en la AUH para un millón seiscientos mil beneficiarios y la instrumentación de la tarjeta social para adquirir alimentos de primera necesidad por una suma de $ 4.000 y de $ 6.000 por mes a cada beneficiario, dependiendo si el titular tiene uno o más hijos, alcanzará a cuatro millones de personas, todo eso en conjunto genera una demanda de alimentos que se producen y generan trabajo en el país.

El pensamiento keynesiano está detrás de las medidas adoptadas por el gobierno de Alberto Fernández en estos primeros 25 días, donde es clave el rol del salario, del consumo interno y del Estado en la administración, gestión y programas de acción de corto plazo, mientras trata de acordar con los acreedores externos incluido el FMI, la suspensión de todos los pagos por lo menos por dos años. Propuesta que fue la Tesis con la que el actual Ministro de Economía, Martín Guzmán, se doctoró en los EEUU en el año 2008 y que, abrevó en el gobierno de Néstor Kirchner que suspendió todos los pagos hasta mayo de 2005, y allí reestructuró la deuda con una quita del 35% y extendió los plazos hasta el año 2021.

Referencias:

[1] Después de la soja y del maíz, es el producto de mayor venta al exterior, en el año 2018 se declararon exportaciones por 62 toneladas de oro por 2.243 millones de dólares.

[2] La tasa de desempleo se ubicó en el primer semestre 2019 en 8,8%. Mientras que la categoría “ocupados demandantes de empleo” (no les alcanza con un solo trabajo para vivir) alcanzó el 21,5%.

La imperiosa necesidad de que al gobierno de Alberto Fernández le vaya bien – Por Horacio Rovelli