La discusión pública entre el ministro de Economía Martín Guzmán y el subsecretario de Energía Eléctrica, Federico Basualdo, dejó expuestas las diferentes visiones que existen sobre el rumbo económico dentro de la coalición gobernante. ¿Qué hacer con las tarifas? ¿Cómo inciden en los subsidios y el déficit fiscal? ¿Cuál debería ser el rol del gasto público? ¿Se puede ser fiscalista en este contexto de crisis social? ¿Qué hacer con la inflación y con los empresarios formadores de precios? ¿Soluciona algo negociar este año con el Fondo Monetario Internacional?

Dada la importancia del tema y el mutismo que se auto impusieron todos los protagonistas de la discusión (Guzmán, Basualdo, pero también Cristina, Kirchner, Massa y Alberto Fernández) El Cohete recreó el debate, acudiendo a economistas que encarnan las posiciones enfrentadas: Roberto Feletti, ex viceministro de Economía de Vristina y Rodolfo Santangelo, director de la consultora Macroview y socio histórico de Carlos Melconián.

Ambos reconocen el momento excepcional que implica atravesar una segunda ola de la pandemia y cómo este contexto condiciona cualquier rumbo para la política económica. Hecho este primer análisis, ¿cuál es el estado de situación de la crisis económica y social del país?

Santangelo: En relación a hace seis meses, hoy tenemos cierta tranquilidad en el mercado cambiario, que es importante porque a fin del año pasado estábamos al borde de un problema en el sector externo, donde la buena fortuna del precio internacional de las materias primas dio vuelta el comportamiento de los productores. En segundo lugar, hemos vivido siete meses de una aceleración inflacionaria que era muy previsible por la propia dinámica de la macroeconomía. El rebrote sanitario no ha matado, hasta ahora, el rebote económico pero es una recuperación insuficiente. Argentina es el único país de la región, junto a Brasil, cuyo PBI es menor que el registrado en 2011. En relación a la cantidad de empleos perdidos, se recuperaron 3 millones de puestos de un total de 4 millones que se habían destruido. Y el resto de la economía sufre el impacto de la inflación. Y donde más se siente es en el área fiscal. La mejora de las cuentas públicas de este año está ligada íntimamente al fenómeno de la inflación que mejora los ingresos y licua el gasto público.

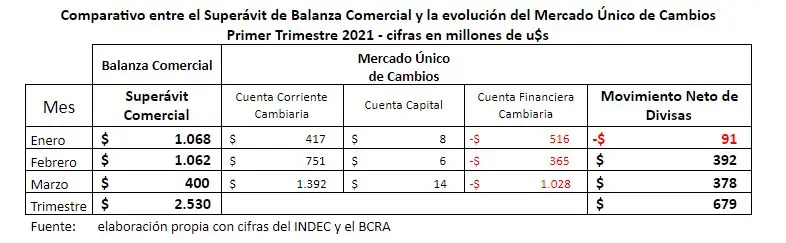

Feletti: Paradójicamente voy a ser más crítico de algunas cuestiones. Creo que hubo decisiones de política económica que podrían haber tenido otro devenir. En parte porque hay una insuficiencia de los estímulos a la demanda. Si nosotros le vamos a pedir a la gente que se quede en la casa, evidentemente los estímulos a la demanda tienen que ser más potentes y esto se logra por la vía fiscal. Y obviamente aparece la discusión por el financiamiento. La reestructuración de deuda con el sector privado, que fue exitosa con un alto grado de aceptación, no produjo los resultados esperados en términos de baja del riesgo país, tranquilidad en el mercado cambiario ni un flujo positivo de dólares financieros. Este es el primer punto que habría que revisar. Probablemente se reabra una discusión sobre si la deuda es sustentable o no; sobre si la oferta inicial a un valor presente de 38 dólares cada 100 era la más razonable cuando se terminó cerrando en 56 dólares cada 100. El riesgo país estaba en 1100 puntos en septiembre y hoy en los 1500. El otro tema es que el superávit de la balanza comercial del año pasado fue de 12.500 millones de dólares no se tradujo en un atesoramiento de reservas. El atesoramiento que ocurre hoy en función de la mejora de los precios internacionales alcanza los 1000 millones desde el inicio del año. Los estímulos a la demanda podrían ser más potentes si hubiera cómo financiarlos.

Santangelo: Discrepo, el problema no fue la reestructuración en términos de si fue o no sustentable. El problema fue la política macroeconómica que vino después. La historia argentina nos dice que tenemos que tener un equilibrio entre los tres pilares: el sector externo, fiscal y monetario. Hoy estamos, paradójicamente, en un buen momento externo pero se evitó el salto cambiario en el verano (devaluación) y, sin embargo, la tasa de inflación de estos meses fue la misma que tuvimos en los últimos saltos cambiarios ya sea el de 2014 (bajo el gobierno de Cristina Fernández de Kirchner), o los tres que hubo con Macri (2016,2018 y 2019). En esos saltos tuvimos 25 puntos de inflación en un semestre, lo mismo que ahora pero sin devaluación ni tarifazo.

La reestructuración de la deuda privada era un primer paso para ordenar la economía, como decía Guzmán. Al margen de la pandemia, ¿por qué no se cumplió aun ese objetivo?

Santangelo: Haber apostado todas las fichas a la reestructuración fue un error. Yo en pleno gobierno de Macri, en un seminario de FIEL, expresé que Argentina se encaminaba a una reestructuración de la deuda, lo cual dicho en la Bolsa de Comercio bajo gestión Menem (SIC. N.d.R.: debería haber dicho Macri), parecía un sacrilegio. La clave de todo era acompañar la reestructuración con una política macro consolidada. El que está del otro lado ve la capacidad de pago. Con esta política fiscal, monetaria y de sector externo, el panorama era un desastre. Perdíamos reservas todos los días. El control de cambios era un colador. Nos salvó el cambio en los precios internacionales.

Feletti: El Gobierno afronta el otoño de una manera compleja porque tiene límites para los estímulos a la demanda, porque no acumuló divisas. Y ahora no queda otra que poner plata en el bolsillo de la gente teniendo en cuentas las nuevas restricciones a la movilidad en el contexto de esta pandemia. La expansión fiscal con emisión monetaria tendrá su correlato inflacionario y eso se vincula con la insolvencia externa (porque no se acumularon reservas). Por eso son necesarias las regulaciones de precios. La canasta básica alimentaria del año pasado aumentó un 45 por ciento, cuando la variación de precios general fue del 36 por ciento. ¿Qué explicaciones hay para esa suba con una economía que cayó casi 10?

Santangelo: En Brasil también hay suba de precios de los alimentos. La carne aumentó un 30 por ciento, el arroz un 57 por ciento, aceite y azúcar subieron arriba del 20. Sin embargo, la inflación es del 6,8 por ciento anual. La inflación es un fenómeno macroeconómico.

Inflación y formadores de precios

Durante el encuentro del Consejo contra el Hambre se habló del precio de los alimentos. Desde la economía popular se responsabilizaba a las empresas formadoras de precios mientras que Daniel Funes de Rioja (Copal y futuro titular de la UIA) decía que las empresas no tenían nada que ver con las subas. ¿Qué instrumentos deberían profundizarse o crearse para desacoplar los precios internacionales de las materias primas?

Feletti: La regulación sobre alimentos y la energía son claves para garantizar una política de ingresos sólida. Sin alimentos y energía accesibles para la población es muy difícil pensar en una política de ingresos. Desde estos dos pilares, pienso que el proceso de regulación de los bienes que se exportan, como cereales y oleaginosa, sin duda tienen impacto en el mercado doméstico. Nosotros necesitamos 8 millones de toneladas de trigo para productos panificados, 20 millones de maíz para forraje, y en la faena de carne, históricamente, la exportación representó entre 12 y 15 por ciento de la faena, mientras que el año pasado llegó al 28 por ciento. Desde 2015 hasta la fecha, el consumo de carne pasó de 60 kilos per cápita a 50 kilos. Evidentemente hay que trabajar con criterios de saldos exportables para abastecer el mercado interno a precios compatibles con los ingresos populares. Y el otro punto es la comercialización de los bienes. Un gobierno peronista no va a permitir un desborde por hambre y va a destinar la plata que sea necesaria ya sea a través de la tarjeta alimentaria, planes sociales, comedores populares. Entonces, si soy un monopolio y sé que la diferencia entre el ingreso popular y lo que falte para completar la canasta básica lo va a poner el Estado, yo impongo pecios. Ahí el Gobierno estuvo lento. Si el Gobierno compra comida, tendría que haber hecho jugar rápidamente su peso como regulador. No se puede permitir que los precios los impongan los sectores concentrados.

Santangelo: Este será el cuarto año consecutivo con alta inflación. En 2018-2019 se debió a la irresponsabilidad de la gestión anterior de tener un mercado cambiario libre cuando la Argentina no puede tenerlo, lo que no significa que el actual sistema de control de capitales sea eficiente. En 2020-2021 vamos a tener las cuentas fiscales saturadas. Y esto tiene poquito o nada que ver con la cuestión de los precios de los alimentos y la inflación importada. Un segundo punto es la distribución del ingreso. Si suben los precios internacionales en el mundo y en la Argentina somos exportadores, claramente se afecta la distribución del ingreso y el Estado tiene los instrumentos para ayudar a la gente de mayor vulnerabilidad. Pero no afectemos el funcionamiento de los mercados. Las restricciones a las exportaciones de carne, bajo la metodología de si te va bien te pego un guadañazo, lo único que hará será afectar la política ganadera de largo plazo.

No se puede decir que no haya formadores de precios. Hay un diagnóstico bastante compartido que indica que el precio de un alimento que recibe un productor es mucho menor a la ganancia que obtiene un supermercado que aplica márgenes de rentabilidad exorbitantes.

Santangelo: No estoy tan seguro. Veamos el mercado de la hacienda que es muy competitivo. El productor carga la jaula de hacienda, la manda a Liniers y no sabe cuánto cobrará. Y ese es un mercado re contra competitivo de oferta y demanda. Cuando sube la hacienda, la carne no sube mucho más. La inflación es un tema macroeconómico. No estoy de acuerdo con ese diagnóstico. En Brasil también debe haber monopolios y oligopolios, y en Chile también, y la inflación es baja. Si hay un monopolio, actuemos porque necesitamos competencia. Dicho sea de paso, no hay peor medida para luchar contra los monopolios que cerrar la economía. Sino, miremos lo que pasa con la indumentaria. Mucho del incremento de precios de este sector seguro que tiene que ver con las restricciones a las importaciones.

Feletti: La producción de carne aumentó, entre 2015 y 2020, un 13 por ciento y el consumo cayó un 9 por ciento. Y hubo una expansión grande de la exportación. No es cierto que no haya aumentado la producción, como tampoco es cierto que la mayor producción se traduzca en más consumo. En este caso fue exactamente inverso. Y no solamente subió el precio de la carne vacuna sino que por la falta de maíz para el mercado interno, aumentó un 58 por ciento el kilo de pollo que es una carne alternativa. Y es cierto que Brasil y Chile tienen menos niveles de inflación históricos que nosotros pero también es verdad que esos pueblos poseen niveles de consumo históricos menores. Entonces, entendamos la inflación como puja distributiva – que se expresa en paritarias o en las tensiones de las organizaciones sociales– de los sectores de bajos ingresos que quieren mantener un piso de consumo.

Tarifas

En este contexto, ¿está bien que el Estado se plante y diga que las tarifas de los servicios públicos no pueden subir más de un 9 por ciento por única vez, a diferencia del 30 por ciento que piden las distribuidoras? Es más, ¿no cabría preguntarse si ante el contexto económico y social, las tarifas no deberían seguir congeladas?

Santangelo: Nunca entendí la palabra congelamiento tarifario. Podría entenderla si tuviéramos una inflación baja. Con 40 por ciento de inflación por cuarto año consecutivos, lo que se hace es bajar las tarifas. Y como consecuencia, el Estado las subsidia. Entre 2020 y 2021, tendremos dos años consecutivos de duplicación de los subsidios. Según nuestros cálculos, vamos a llegar a 1,4 billones de pesos en subsidios entre gas, electricidad y transporte, muchísimo más que la canasta básica alimentaria, la AUH, el IFE del año pasado. A la gente de menores ingresos de los barrios populares está bien que se los subsidie. Pero el Estado no debe subsidiar a todos. Y pensemos en esta paradoja. Cuando cualquier compañía de distribución eléctrica no le paga a Cammesa, está recibiendo un subsidio más allá de la irrelevancia contable de cómo queden asentados esos recursos en los balances de cada empresa.

Feletti: Es cierto que las tarifas eléctricas tienen un aumento nominal por debajo del índice de precios pero no es menos cierto que las tarifas de distribución domiciliaria aumentaron casi un 2000 por ciento en el ciclo 2016-2019. En todo caso se estarían angostando sus márgenes de ganancias. Algunos municipios me pidieron informes para la audiencia pública de energía eléctrica. Si uno mira los informes del ENRE, Edenor y Edesur ganaron entre 12.000 y 13.000 millones de pesos cada una el año pasado, no cumplieron con los programas de inversión y existe un abultamiento de costos que les permitiría justificar los aumentos que solicitan.

¿Cómo interpretan la discusión pública entre Guzmán y Basualdo?

Santangelo: La discusión mediática que se dio por las tarifas de las dos empresas de distribución del AMBA es la punta del iceberg de una discusión macro de fondo. Casi te diría que es una cuestión anecdótica. En materia de distribución eléctrica, se discute solamente el 8 por ciento de los subsidios que otorga el Estado. Es una discusión muy menor. El problema de fondo radica en la tarifa de generación. Lo que es obsoleto en la economía es el concepto de tarifazo. No veo por qué estaría mal que todos los precios de la economía suban al ritmo de la inflación. El subsecretario de Energía tuvo una frase tremenda, dijo: “A mí no me importan ni la política fiscal ni la política de balanza externa, yo soy responsable solo de la política energética”. Podes decir eso porque tenés al Estado que financia con subsidios la diferencia entre lo que cobras y lo que se paga. Las ganancias de Edesur y Edenor son lo de menos. Lo que hay que preguntarse es otra cosa: ¿la política económica acepta la licuación del gasto público a través de la inflación? La que está haciendo la tarea sucia es la inflación. El ajuste fiscal del 2020- 21 o del 2018-2019 con el plan picapiedra del FMI, lo hizo la inflación.

Feletti: Si los incrementos de tarifas van por debajo del IPC, cuando mucho se les acotan sus márgenes de ganancia. Y vuelvo a plantear algo central. Tenemos que garantizar energía y alimentos accesibles sino no habrá una política de ingresos. Se puede tener la mejor fórmula previsional y se pierde por la variación de precios. El alimento y la energía no pueden estar sujetas a las leyes del mercado. El Estado debe garantizar el consumo de la energía y los alimentos con precios accesibles y eso debe entenderse como ingresos indirectos para la población. Estamos en un contexto de mucha caída en la calidad de vida. La economía argentina, entre 2016 y 2020, se contrajo un 13,5 por ciento acumulado. Por lo tanto, aplicar aumentos de tarifas se contrapone con la emergencia que supone hoy el aislamiento. El quedate en tu casa y te aumento la luz no parece ser buena opción. También me quiero correr del lugar “lo pagamos todos”, porque siempre depende de cómo sea la política tributaria porque si no, no habría política redistributiva desde el Estado.

Deuda

¿Qué perspectivas ven para la reestructuración de la deuda con el FMI?

Santangelo: La deuda con el Fondo obviamente que es impagable. Lo único que debería definirse es si, una vez concluido el proceso electoral, queremos ir a una renegociación lógica o rupturista. Si no se logra revertir el curso de la política macroeconómica para tener una mínima recomposición de la inversión privada con baja de la inflación, seguiremos igual. Parte de la no acumulación de reservas tiene que ver con que el sector publico sigue pagando deuda a organismos internacionales porque todavía no tenemos un acuerdo con el FMI.

Feletti: Es medio difícil discutir con el Fondo en este mundo que se está reformulando. La discusión con este organismo debería aplazarse y ver qué mundo vendrá una vez que termine la pandemia. Estamos hablando de una organización casi vetusta. Les debemos dinero, vamos a pagar, pero no aceleraría la discusión. Yo centraría el debate interno en el plano de la acumulación de reservas, aprovechar el superávit comercial y apostar a una buena administración del comercio exterior, sumado a la regulación de la energía y los alimentos. Así vamos a lograr más aire en la política fiscal y monetaria.