Desde la campaña que lo llevó a la Casa Blanca por primera vez, Donald Trump se autodefinió como el “presidente de la paz”. Recientemente, el primer ministro Benjamín Netanyahu lo nominó para el Nobel de Paz, nominación de la que se hizo eco Javier Milei. Sin embargo, lejos de ajustarse a su autoproclama y a los dos inexplicables halagos recibidos, las evidencias muestran que la presidencia de Trump es más bien una amenaza a la paz internacional.

A pocos meses de iniciar su primera presidencia, en abril de 2017, Estados Unidos lanzó en Afganistán la bomba no nuclear más poderosa de su arsenal: el expresidente afgano, Hamid Karzai, dijo que eso representaba “un uso inhumano y brutal de nuestro país como campo de prueba de armas nuevas y peligrosas”.

De acuerdo con el estudio sobre America’s Counterterrorism Wars del think-tank New America, durante Trump 1.0, el gobierno emprendió 219 ataques en Somalia superando los 33 que ejecutó Obama en su segundo mandato, al tiempo que lanzó ataques en Yemen y Libia con centenares de víctimas.

En enero de 2020, en Bagdad fue asesinado con un dron el general Qasem Soleimani, comandante de la Guardia Revolucionaria de Irán; hecho que, de acuerdo con la Relatora Especial de la ONU para ejecuciones extrajudiciales, Agnes Callamard, constituyó un acto ilegal. Entre enero de 2017 y enero de 2021, el número de civiles muertos en Afganistán por ataques aéreos creció un 330%, según el Costs of War Project de Brown University.

Asimismo, la administración Trump se retiró, en mayo de 2018, del acuerdo nuclear de 2015 entre el P5 (miembros permanentes del Consejo de Seguridad de la ONU) + Alemania con Irán mediante el cual Teherán no podía enriquecer uranio por encima del 3,67%.

Por entonces el secretario de Estado Rex Tillerson, y el jefe del Estado Mayor Conjunto, general Joseph Dunford, aseguraron que Irán estaba cumpliendo. En junio de ese año, Trump abandonó el Consejo de Derechos Humanos de Naciones Unidas.

En agosto de 2019 formalizó la salida del Tratado sobre Fuerzas Nucleares de Rango Intermedio, firmado en 1987 con la Unión Soviética. En diciembre de 2019, el gobierno creó la Fuerza Espacial–la sexta rama militar del país– y en enero de 2020 Washington renunció al Tratado de Cielos Abiertos que promovía la confianza y previsibilidad de las actividades militares de las naciones firmantes.

Adicionalmente, en el primer cuatrienio de Donald Trump, la autorización para venta de armamentos tuvo, según el Forum for Arms Trade, un récord histórico: US$ 346.492 millones de dólares.

Mientras tanto, tal como Patrick Tucker señaló en una nota en Defense One de mayo de 2025, Trump ha sido el “presidente que más ha potenciado las capacidades de las Special Operations Forces”, que se desplegaron en múltiples escenarios de combate en el período 2017-2020.

En otros frentes, por ejemplo, en 2018, Trump inició la agresiva política de “tolerancia cero” en la frontera sur y aceleró la deportación de migrantes, en especial latinoamericanos. Dos meses antes, en marzo, había comenzado una “guerra comercial” mediante la aplicación de aranceles, a China en particular. También los impuso a amigos y aliados en Europa y América Latina. En 2019, esa “guerra” se profundizó. Hasta ahí hubo poca pacificación.

En apenas un semestre de 2025, Trump 2.0 confirmó que no es el “presidente de la paz”. Su más de un centenar de “Órdenes Ejecutivas” reflejan más bien que Estados Unidos está en guerra a nivel interno e internacional.

En el frente externo no descartó el uso de la fuerza para recuperar el Canal de Panamá, apropiarse de Groenlandia y anexar Canadá. Solo en su primer semestre se lanzaron 51 ataques en Somalia; la misma cantidad de los realizados durante todo el gobierno de Biden.

En febrero, Trump retiró de nuevo a Estados Unidos del Consejo de Derechos Humanos y firmó la Orden Ejecutiva que sanciona a la Corte Penal Internacional, acusándola de “acciones ilegítimas e infundadas” contra Estados Unidos e Israel. En ese mes divulgó un aberrante video en el que proyecta a Gaza como la “Riviera de Medio Oriente”.

En junio lanzó un ataque contra Irán mediante poderosas bombas anti-búnkeres contra instalaciones nucleares protegidas por los Convenios de Ginebra y sus Protocolos Adicionales sin tener previamente una autorización doméstica para usar la fuerza, sin invocar el argumento de legítima defensa ni recurrir al Consejo de Seguridad de la ONU. Incluso, Trump falseó que fue él quien frenó los combates entre India y Pakistán, conflicto que se resolvió entre ambas partes.

Además, Trump desplegó una agresiva estrategia de deportación masiva y una pendenciera y arbitraria política arancelaria sin respetar las normas de la OIM y de la OMC; afectando severamente la convivencia entre naciones, así como la economía global. Trump no pacifica, él sanciona a su antojo, alimentando lo que probablemente se convierta con el tiempo en una heterogénea coalición anti-Estados Unidos.

Para confirmar su distancia con cualquier ideal de paz, según el Financial Times Trump le preguntó al presidente ucraniano Volodímir Zelenski si podría atacar Moscú para que así los rusos “sintieran dolor”. Un consejo, que, de ser acatado, solo podría derivar en un escalamiento de la guerra en Ucrania. Todo esto en seis meses y con el telón de fondo del 80avo. aniversario del lanzamiento de las bombas atómicas sobre Hiroshima y Nagasaki, evocado días atrás.

Ante la devaluación del 160% del peso y la suba sideral de todos los precios, en el Rodrigazo se dinamitó nuestro dinero. Con ello, el dólar pasó a ser un “bien refugio”. Antes del Rodrigazo y desde que se creó el Banco Central de la República Argentina en 1933, los bancos captaban ahorro del público y prestaban mayoritariamente a las personas y a las empresas donde estaban radicados. Por lo tanto, cumplían el rol de reasignar recursos de aquellos que tenían capacidad de ahorrar a los que requerían créditos para la vivienda, para el consumo o para producir.

En 1974, por ejemplo, existían 823 entidades financieras (entre ellas, 486 cooperativas de crédito y 110 bancos comerciales) distribuidas en todo el país, mayoritariamente cajas de créditos y sociedades cooperativas. El total de préstamos al sector privado sobre el PIB era del 43,5% y la Argentina era la nación más integrada del continente, donde menor diferencia había entre un pobre (y una familia pobre) y un rico (y su familia).

El sistema financiero estaba regido y regulado por el Banco Central de la República Argentina, en un marco jurídico dictado por las leyes 20.520 (de centralización de los depósitos) y 20.539 (de carta orgánica del BCRA), por lo cual la autoridad monetaria quedaba sujeta a las directivas generales del gobierno nacional en materia de política económica y debía ser funcional a esta.

Eran miembros del directorio del BCRA los presidentes de los bancos oficiales nacionales (el Banco de la Nación Argentina, la Caja Nacional de Ahorro y Seguro, el BANADE, el Banco Hipotecario), y por el art. 50 de su Carta Orgánica, “el banco era el encargado de la compilación y análisis y de la publicación regular de las principales estadísticas monetarias, crediticias y cambiarias, así como de la elaboración y publicación anual del balance de pagos y de las cuentas nacionales”. Mantenía un servicio de estudios y análisis económico-financieros, que, dicho sea de paso, aportó imprescindibles trabajos de conocimiento del país.

El BCRA solo podía girar divisas a los bancos para realizar operaciones de comercio exterior con empresas nacionales. Las empresas extranjeras bajo ningún concepto podían solicitar divisas al BCRA.

El sistema financiero actual

El 14 de febrero de 1977, durante la primera etapa de la dictadura militar, se promulgó la Ley 21.526 de Entidades Financieras. Esta fue uno de los pilares de la economía libre, con la firma del dictador Jorge Rafael Videla y de su ministro de Economía, José Alfredo Martínez de Hoz. Esa reforma financiera cambió esencialmente el concepto. En lugar de que la actividad fuera un «servicio público» y los prestatarios privados considerados concesionarios del Estado, que es el creador del dinero primario o base monetaria, se convirtieron en dueños del ahorro del público y quedaron habilitados para realizar todas las operaciones activas, pasivas y de servicios que no les fueran prohibidas por la Ley 21.526 de Entidades Financieras o por las normas que dictara el Banco Central de la República Argentina en ejercicio de sus facultades.

De esta forma, lejos de proponerse cualquier direccionamiento del crédito, la normativa se limitaba a establecer que las entidades hicieran lo que quisieran, que cobraran las tasas que quisieran y cambiaran nuestro dinero por dólares en nombre de la libertad de mercado.

Así, en nombre del libre mercado, se liberalizó la tasa de interés y se flexibilizó la apertura de nuevas entidades financieras, con el expreso objetivo de que las tasas alcanzaran valores reales positivos y elevados, lo cual es letal para la industria, sobre todo para las pymes. A la vez se permitió que los bancos extranjeros compraran dólares del BCRA; con ello armaron un esquema de supremacía del capital financiero sobre el capital productivo y el trabajo.

El resultado fue que el sistema financiero se privatizó y se hizo cada vez más concentrado; los depósitos del público (ahorro nacional) se dirigieron a grandes empresas (muchas de ellas extranjeras) o a las actividades más lucrativas en el corto plazo, las cuales suelen ser créditos personales y demás líneas para el consumo. En momentos de especulación que, por la misma fragilidad financiera creada, se repite sistemáticamente, tiene lugar otra variante, que es el crédito para la lisa y llana compra de moneda extranjera.

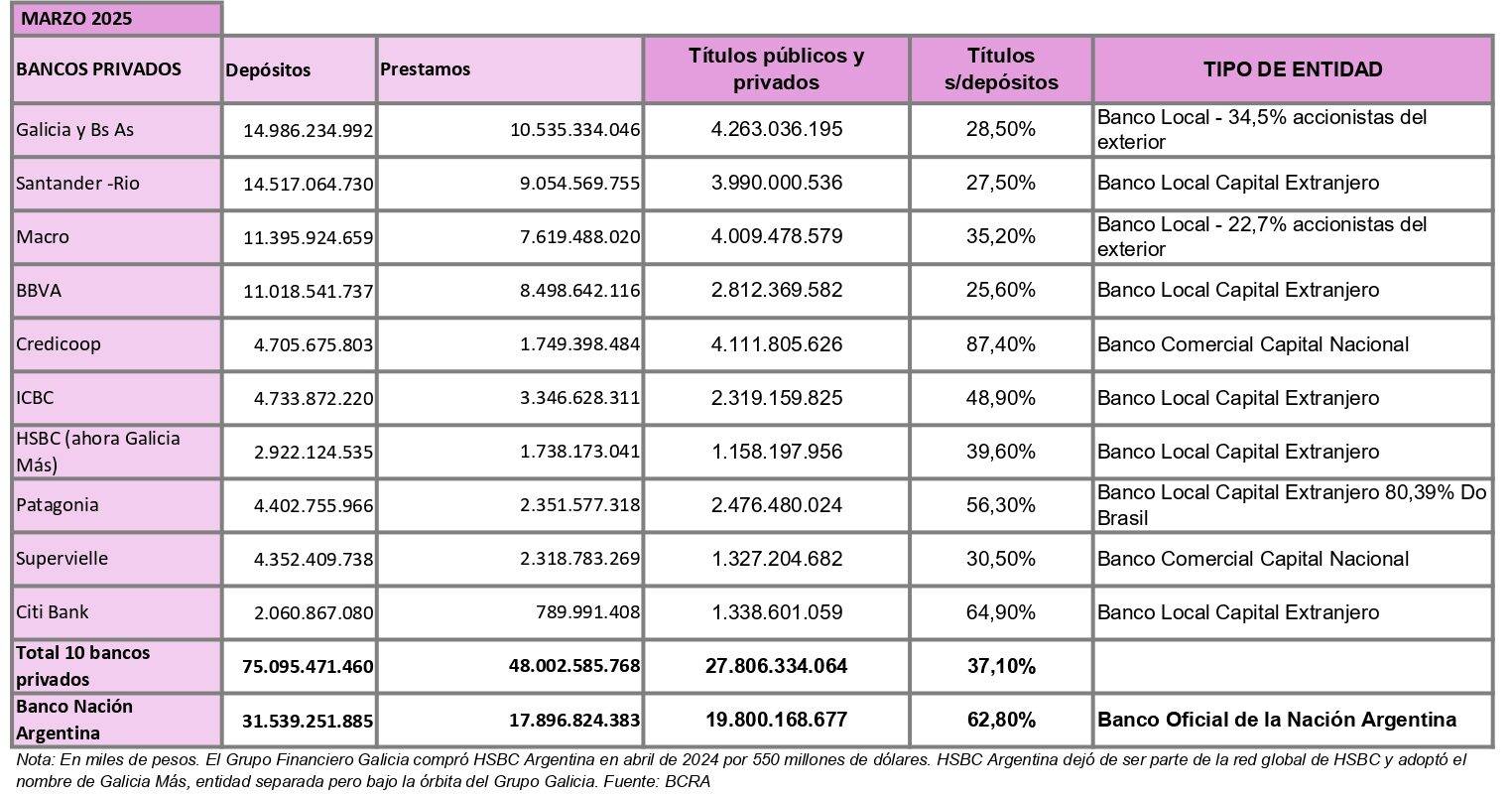

En la actualidad (agosto de 2025), el sistema financiero legal está conformado por 61 bancos, de los cuales 14 son públicos (Bancos de la Nación Argentina, de la Provincia de Buenos Aires, de Córdoba, de la Ciudad de Buenos Aires, de Chubut, de La Pampa, de Formosa, de Corrientes, de Neuquén, de Tierra de Fuego, de La Rioja, Nuevo Banco del Chaco, Municipal de Rosario y BICE) y 13 compañías financieras. También existen unas 350 fintech que son negocios que utilizan la tecnología para mejorar o automatizar los servicios y procesos financieros [1].

Pero de los 61 bancos privados, a marzo de 2025 (último dato publicado por el BCRA), son nueve los que captan el 49,31% de las imposiciones de todo el sistema financiero legal. Si a esto le sumamos el Banco de la Nación Argentina (que capta el 20,71%), representan el 70,02%. Lo que, en marzo de 2025, significaron 106,6 billones de pesos (equivalente en dólares a unos 82.000 millones de dólares). A su vez, dichas entidades poseen títulos públicos por 47,6 billones de pesos (equivalente a unos 37.000 millones de dólares). Esto significa el 45% del total de los depósitos captados por las nueve entidades privadas y el Banco de la Nación Argentina.

En el caso del Banco de la Nación Argentina, presidido por Daniel Tillard (ex presidente del Banco de la Provincia de Córdoba 2015-2023), el 62,8% de los depósitos que capta financia la posesión de títulos públicos y privados, que se infiere en su inmensa mayoría son títulos de deuda del Estado nacional; esto explica por qué el total del crédito al sector privado dado por el sistema legal argentino en marzo de 2025 es solo el 11,03% del PIB.

Sistema financiero argentino

Un final anunciado

La Administración nacional ha ido disminuyendo la presión tributaria a los sectores de mayores ingresos. Eliminó el Impuesto PAIS en diciembre de 2024, que significó el 1,4% del PIB de ese año; se le redujo la alícuota a la recaudación del impuesto a los bienes personales; se redujeron los impuestos internos a la compra de automóviles, de celulares, televisores y demás equipos electrónicos; bajaron los aranceles a la importación de productos textiles y calzados, etc.; y se redujo un 20% de todos los derechos de exportación al «campo», lo que implica un menor ingreso anual, equivalente a los mil millones de dólares. Esto hizo que el gobierno debiera incrementar la colocación de títulos de deuda para financiar el gasto de la Administración nacional. Habían reducido el gasto en un 5,5% del PIB (que era del 22,5% al 17% del PIB desde diciembre de 2023 hasta marzo de 2025). Sin embargo, no pueden seguir ajustando ante el colapso del servicio público.

Y como el fin del equipo que coordina Luis Caputo es endeudarnos, lo hicieron sin límite ni razón, de manera que la deuda en pesos se torna impagable, estimada por la Secretaría de Finanzas de la Nación al 30 de junio de 2025 en 465.355 millones de dólares.

La deuda en pesos para los cinco meses que restan del año suma 102 billones de pesos. De estos, 38 billones vencen en el mes de agosto. Después de las elecciones del 7 de septiembre de 2025 en la provincia de Buenos Aires, el miércoles 10, se licitan 24,8 billones más.

En la última licitación de deuda en pesos de la Secretaría de Finanzas de la Nación, del 29 de julio de 2025, solo lograron renovar 9,3 billones de pesos de los 11 billones que vencieron ese día. De ello, 3,7 billones de pesos se renovaron solo por 15 días, pagando una tasa del 65,33% anual (4,28 mensual), cuando por las LEFI (letras fiscales de liquidez a un año de plazo) se había abonado una tasa del 29,5% anual.

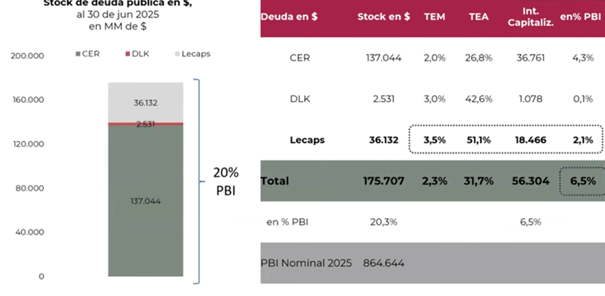

Uno de los estudios de la city, Cohen Aliados Financieros, a propósito de la astronómica suba de tasas, considera que las estimaciones de intereses que capitalizan las Lecaps al año deben ser corregidas por tasas más altas. Además, advierten que el stock de ese tipo de letras al 30 de junio era de 36,1 billones de pesos, que a una tasa del 3,5% mensual, equivalente al 50% anual, rinden 18,4 billones. Eso equivale al 2,1% del PBI estimado en 864,6 billones de pesos para todo 2025.

Además, observan que el actual stock de deuda en pesos equivale al 20,3% del PBI, al sumar 175,7 billones de pesos. De ellos, 137 billones son bonos ajustables por inflación (CER), que devengan intereses por 36,7 billones, a una tasa equivalente del 26% anual. Los bonos dólar linked suman 2.531 millones, que pagan una tasa anual del 42,6%, lo que implica unos 1.078 millones de pesos más.

Fuente: Cohen Aliados Financieros.

Advierten que, con el muy elevado nivel de tasas actual, de hasta el 65% anual frente a una inflación que podría ser del 35% este año, la deuda en moneda nacional puede volverse inmanejable, ya que el pasivo crecería por encima de la tasa de expansión del PBI. Según el análisis de Cohen Aliados Financieros, si se suman todos los intereses que generarán los bonos en pesos este año, esto representa el 6,5% del PBI. Esta cifra es superior a la tasa de crecimiento del PBI, que también se ajusta por la inflación en términos nominales.

Las medidas que promete adoptar el gobierno, que denominó pomposamente “el Plan Quirno”, a los efectos de llegar a las elecciones nacionales del 26 de octubre de este año, consisten en:

Profundizar la intervención en MEP, CCL y futuros, con los activos del fondo de garantía de sustentabilidad de la ANSES y las operaciones del

Fijar precio a futuro del dólar por debajo de la tasa de interés de un plazo fijo.

Comprar los dólares de tenencias de empresas del Estado y bancos públicos (por ejemplo, en poder de Banco Nación y de YPF).

Incentivar el ingreso de divisas vía emisión de deuda de las compañías estatales en el mercado de capitales.

Una nueva emisión del BONTE: Título de deuda pública que se suscribe en dólares (por eso no piden el origen de los fondos) y se cobra en pesos a tasa fija. Paga intereses en forma semestral, y se puede hacer un rescate anticipado. Se emitió la primera serie en mayo de 2025 con vencimiento el 30 de mayo y el 30 de noviembre de cada año hasta 2030 (BONTE 2030). La tasa que pagó y paga fue de 29,5% nominal anual, y el total colocado fue por 2.861 millones de dólares.

La pregunta en todos los casos es a qué precio se toma el valor del dólar, a qué precio el Ministerio de Economía compra los títulos o billetes en divisas a YPF, al Banco de la Nación Argentina, al fondo de garantía de sustentabilidad de la ANSES. Una vez más se endeuda y/o se generan pérdidas en los entes estatales para pagar una deuda que nunca se investigó y que este gobierno expende a tasas siderales.

El objetivo final es que la Argentina cancele la deuda externa con la venta de empresas públicas y con recursos naturales; para ello, el DNU 70/23, la ley 27.742 de Bases y toda la parafernalia de decretos, resoluciones, disposiciones, circulares del BCRA, de la Comisión Nacional de Valores, etc.

[1] Fintech son proveedores no bancarios de servicios financieros de alta tecnología; comprende desde la banca móvil, tarjetas de crédito no bancarias, seguros de riesgo y hasta las criptomonedas. En nuestro país existe la Cámara Argentina de Fintech con 343 asociados a agosto de 2025, firmas como Moonflow, Ualá, Tapi, N5, Pomeelo, etc. De estas, la mayor proporción corresponde al segmento de Lending, que engloba plataformas de préstamos y financiamiento digital. Le siguen Payments and Remittance, que son soluciones de pago y transferencia de dinero; Wealth Management, enfocadas en la gestión de inversiones y patrimonio, y Enterprise Financial Management, que desarrollan herramientas para optimizar la administración financiera de empresas. El agente de control es la Comisión Nacional de Valores y el BCRA en sus funciones crediticias y de medio de pago.

En nuestro país, el Estado, desde las colonias con sus permisos de vaquerías, fue un factor clave en la conformación de las grandes unidades de producción (las estancias) y, posteriormente, en la generación de tecnologías para el sector. Sin embargo, nunca avanzó en la promoción de un emprendimiento propio, pese a contar con altas capacidades y con organismos con la potencialidad adecuada para aportar la investigación necesaria, aunque toda la sociedad financió y financia la apropiación privada de la tierra y del conocimiento producido públicamente.

Ya lo afirmaba Domingo Faustino Sarmiento: “Quieren que nosotros, que no tenemos una vaca, contribuyamos a duplicarles o triplicarles su fortuna a los Anchorena, a los Unzué, a los Pereyra, a los Luro, a los Duggan y los Leloir y a todos los millonarios que pasan su vida mirando cómo paren las vacas” [1]. Y ese estigma sigue vigente, como una condena para nosotros y, para ellos, en cambio, como si fuera una merced, un privilegio, un derecho natural, una gracia divina que les da las fuerzas del cielo.

El auge del ciclo agrícola y ganadero se acompaña en forma creciente de múltiples problemas sociales, ambientales y económicos, e impacta en distorsiones en la estructura social agraria. La desaparición de agricultores familiares y pequeños productores y la consolidación de la polarización social en el medio rural —producto del encarecimiento del paquete tecnológico básico y del alquiler de la tierra cuando no es propia— son algunas de sus consecuencias más visibles, que continúan incrementándose sin límite en el tiempo.

Según el Registro Nacional de Tierras Rurales de la Argentina, creado por la ley 26.737 del año 2011 (y derogada de hecho por este gobierno por el DNU 70/23), el 0,89% de los propietarios poseen el 33,89% de la superficie con una extensión promedio de 22.000 hectáreas. El otro 99,11% de propietarios se reparte el 66,11% restante.

El registro afirma que 26 millones de hectáreas, de las 266.707.361 hectáreas de tierras rurales que dispone el país, están en poder de 1.200 titulares, de las cuales 11.790.229,15 hectáreas corresponden a firmas extranjeras, y de ellas, 1.877.885 hectáreas son propiedad de firmas que tienen domicilio en guaridas fiscales.

La propiedad de la tierra y su poder económico e influencia hacen que, a la vez, la recaudación del impuesto inmobiliario rural (que cobran las provincias) sea cada vez menor. En el año 2024 solamente fue del 0,4% del PIB. Se recauda más por impuesto a la patente automotor o por el impuesto inmobiliario urbano que por el gravamen a las tierras rurales. Además, la explotación de tierras rurales está exenta del impuesto a los bienes personales. En tanto, el IVA (que es el impuesto al consumo y lo pagamos todos) representó el 10,5% del PIB.

Estamos hablando de las tierras más fértiles del planeta, donde coexiste la concentración de la propiedad (y que viven de su alquiler) y una cada vez mayor migración del sector, que no puede ser retenida en el campo bajo las condiciones del actual modelo productivo de cada vez menos productores. Estos, a su vez, más concentrados y poderosos, y por tanto fuera del alcance de nuestras leyes y de nuestra Constitución nacional.

Paralelamente, las ventas internas y externas se hacen por declaración jurada y los organismos oficiales o privados (caso el IPCVA —Instituto Promotor de la Venta de la Carne Vacuna—; la Bolsa de Comercio de Rosario y su centro de difusión ROSGAN; etc.) aceptan dichas declaraciones como reales, cuando son sospechadas de fuga, de doble contabilidad, de evasión y elusión de impuestos. Para estas maniobras cuentan con los principales estudios jurídico-contables y con el sector financiero que hace coincidir sus declaraciones juradas con las letras de cambio o cartas de crédito de los bancos, que son garantizadas y aseguradas por la fuerte cartelización del sector.

En la Argentina, existen más de 350 establecimientos frigoríficos registrados que faenan bovinos. Estos frigoríficos están registrados ante el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA). Además, existen frigoríficos que procesan otras especies como porcinos, ovinos y caprinos, así como establecimientos que elaboran subproductos como cueros y chacinados.

“La Aduana denunció en abril y mayo de 2021 a 19 de esos frigoríficos ante la Justicia por evasión tributaria y menor ingreso de divisas al mercado cambiario y les impuso multas por casi seis millones de dólares. Los usuarios de servicios de faena, que carecen de una condición económica que permita explicar el movimiento de animales realizado, contratan los servicios de frigoríficos, denunció la AFIP. Una de las hipótesis de trabajo explorada por los inspectores de la DGI es que los matarifes sin capacidad económica que recurren al uso de facturas apócrifas constituyen una pantalla para algunos frigoríficos que les permite evadir impuestos y generar créditos fiscales ficticios. Los frigoríficos denunciados declararon exportaciones de hueso y de carne no apta para consumo humano, mercadería que paga un 5% de derechos de exportación, pero la fiscalización detectó que se trataba de alimento apto para consumo humano, tal como lo había certificado el SENASA en los permisos de embarque. Su alícuota es casi el doble, el 9%” [2].

La fijación de los precios la pueden hacer por la fuerte concentración económica. Por ejemplo, en el precio de la carne vacuna, el Consorcio ABC de exportadores de carne realiza el 80% de esas ventas externas. Es, además, el que controla las ventas por Cuota Hilton y Cuota 481 a Europa y los contratos con Estados Unidos. Presidido por Mario Raventino (quien es también vicepresidente del IPCVA), está constituido por Frigorífico Rioplatense de los Costantini, La Anónima de los Braun, las brasileña SWIFT Argentina S.A. (Minerva Foods de Brasil), el Grupo Marfrig (Paty, Vienissima, Good Mark, Green Life, Patyviena, ICB, Barfy, Tres Cruces, QuickFood, La Morocha y Gaucho’s Beef), el Frigorífico Gorina (Carlos Riusech, CEO del frigorífico Gorina y vicepresidente del Consorcio ABC), Arre Beef [3], Azul Natural Beef (asociada con el Frigorífico Devesa), Compañía Bernal (que preside Martín Diego Boquín), etc.

Al poder exportar, igualan el precio de la carne vacuna con el del exterior; de allí la importancia de los derechos de exportación (igualan el precio que obtienen afuera con el que venden en el país, las retenciones son ingresos para el Estado y “abaratan” el precio en el mercado local).

Los datos oficiales de faena dan cuenta de que en la Argentina se sacrificaron en el año 2024 un total de 13.924.455 bovinos; eso explica que se registren 4.300 operadores de todo tipo y tamaño, desde grandes frigoríficos exportadores que procesaron 400.000 cabezas ese año (y que conforman los 350 frigoríficos principales), hasta muy pequeños matarifes.

Un dato relevante es que en el año 2024 los diez principales frigoríficos faenaron en conjunto 2.746.388 vacunos, lo que representa casi 20% de la faena total. En tanto, la suma de las veinte principales plantas llega a 4,37 millones, más del 31% del total.

En este caso, los brasileños que controlan dos plantas de Swift sumaron un total de 494.000 cabezas y se constituyeron en el principal grupo de faena, mientras que el supermercado Coto (que vende principalmente al mercado interno, exporta un 25% de su producción y no está asociado al Consorcio ABC) quedó en segundo lugar con 470.000 vacunos faenados. Completan las primeras posiciones por operador el frigorífico Gorina, el Rioplatense, Arre Beef, La Anónima, Compañía Bernal, Quickfood (Marfrig) y Carnes Pampeanas S. A.

En la Argentina se producen 3,2 millones de toneladas de carne bovina, de las cuales en el año 2024 se declaró exportar un millón de toneladas, y se destinaron al mercado interno 2,2 millones, lo que da un promedio de 46,8 kilogramos per cápita por año, que es la cifra más baja desde que se lleva registro (menos que los 46,9 kilogramos de 1920, hace 105 años). Consumo que es sustituido parcialmente por el de carne de pollo y de cerdo, pero que demuestra la disminución del poder adquisitivo de la mayor parte de la población [4].

Milei dice: “En la Argentina está prohibido no exportar”. No bien asumió, a través del SENASA, habilitó, a partir del 1 de enero de 2024, la exportación de cortes bovinos frescos y de los denominados cortes preferidos frescos, enfriados o congelados, que son el asado con o sin hueso; falda; matambre; tapa de asado, nalga; paleta y vacío, que todos los gobiernos anteriores preservaron para el consumo interno (la medida se basa en que el 31 de diciembre de 2023 finalizaron los efectos del decreto 911/2021, por el cual estaba suspendida la exportación de esos cortes bovinos). Y a través del decreto 133/2025, publicado el 26 de febrero de 2025 en el Boletín Oficial, se eliminó la restricción de exportar ganado vacuno en pie.

Las ventas externas y el cada vez menor pago de derechos e impuestos

Según el INDEC, las exportaciones del año 2024 sumaron 79.721 millones de dólares. El complejo exportador bovino contribuyó con 3.790 millones de dólares. Solo el 4,75% del total con la extensión de tierras que se dedica a la ganadería, que torna ya de por sí poco creíble ese número. Y en la última publicación del INDEC “Complejos Exportadores”, se expone que el 88,8% del total correspondió a carne bovina (principalmente deshuesada, congelada y fresca o refrigerada); mientras que el 11,2% restante estuvo constituido por cueros (fundamentalmente curtidos).

Los principales destinos de las exportaciones de carne bovina fueron China (1.663 millones de dólares), la Unión Europea (560 millones de dólares), USMCA —México, Estados Unidos y Canadá (325 millones de dólares, con una participación de Estados Unidos del 77,5%) y Medio Oriente (284 millones de dólares, de los cuales 267 millones fueron a Israel).

Los cueros bovinos se dirigieron fundamentalmente hacia la ASEAN —Asociación de Naciones del Sudeste Asiático— (157 millones de dólares) y China (126 millones de dólares).

En primer lugar y con datos de la ARCA (Agencia de Recaudación y Control Aduanero), en el primer semestre ingresó por el IVA la suma de 28,7 billones de pesos, y por el total de los derechos de exportación (retenciones), 4,2 billones de pesos (el 14,8% del IVA y solo el 4,88% del total de la recaudación tributaria). El pago de las retenciones por exportación del complejo bovino fue en ese lapso de solo 0,14 billones de pesos, pese a que superaron el millón de toneladas vendidas al exterior.

Pero Javier Milei ayer en la Sociedad Rural Argentina afirmó que las retenciones a la carne aviar y vacuna se reducirán de 6,75% a 5%; las retenciones al maíz y al sorgo, de 12% a 9,5%; al girasol, de 7% y 5% a 5,5% y 4%; a la soja, de 33% a 26%, y a los subproductos de soja, de 31% a 24,5%, e incluye las rebajas transitorias al trigo y a la cebada que serán permanentes, por lo tanto significa una disminución importante de la actividad agropecuaria en su conjunto y más por su volumen de exportación para el agro que para la ganadería.

En síntesis

Consultado sobre si los empresarios cárnicos son poco productivos o existe falta de vientres, Alberto Samid respondió que “hace 25 años se declara la misma cantidad de vacas, 55 millones de cabezas; de ese total, 20 millones que son de madres. Hay que poner cupo de exportación y darles la exportación a los frigoríficos que históricamente ya vienen trabajando. Los supermercados no deben exportar”.

La única forma de negociar con los 220.000 productores y los 4.300 matarifes e industriales es limitando las exportaciones y obligando a aumentar la oferta local a precios acordes a las posibilidades de los consumidores.

La Sociedad Rural Argentina y los grandes productores, acopiadoras y comercializadores de granos no festejan solamente la baja de retenciones y demás favores fiscales, festejan la “libertad” que tienen para declarar lo que ellos quieren, grandes extensiones de tierra, mejora de la ganadería por cruza con nuevas razas y toda una red sanitaria y de servicios a su disposición para la SRA y el manejo de los puertos y la Aduana, todos los exportadores.

El camino debe ser exactamente al revés: fiscalizar y castigar severamente las actividades monopólicas y cuasimonopólicas, detraer con impuestos parte de esa renta y luego tomar medidas que impulsen la producción y el trabajo.

El Estado debe tener empresas testigos en la producción y en la comercialización de carnes (y de todos los alimentos), para garantizar un precio acorde a la capacidad de ingresos de la mayoría de la población.

En lugar de ello, la ANSeS anuncia que para el mes de agosto de 2025 la jubilación mínima será de 314.305,37 pesos. Y es un aumento de 5.010 pesos respecto del valor de julio, cuando el kilo de carne picada está a 9.000 pesos y el kilo de asado, entre 12.000 y 14.000 pesos.

La “libertad” avanza.

[1] Periódico El Censor” del 9 de enero de 1886. [2] En el año 2024 el derecho de exportación se redujo a 6,75%. [3] Los dueños son la familia Borrell de Arrecifes (provincia de Buenos Aires) y uno de sus miembros, Hugo Borrel, figura como titular de una empresa offshore en Panamá. [4] El consumo per cápita de carne vacuna habría mejorado levemente según datos de junio de 2025. Este valor representa un aumento del 5,2% en comparación con el año anterior, acercándose a los niveles de 2021. A pesar de este incremento, el consumo sigue estando por debajo de los promedios históricos, especialmente en comparación con la segunda mitad del siglo XX, cuando se consumían más de 70 kilos por persona anualmente.

El 2 de abril de 2025 el presidente Donald Trump anunció lo que llamó “aranceles recíprocos” de un 10% para la mayoría de los países de América Latina, 38% para Guyana, 18% para Nicaragua y 15% para Venezuela. Previamente había impuesto aranceles del 25% a México; en julio los elevó a 30%. El 9 de julio decidió incrementar a 50% los aranceles a Brasil; a lo cual el gobierno de Lula da Silva respondió que será reciproca esa medida.

Según la Ley de Expansión Comercial de 1962, en su Sección 232, el presidente de Estados Unidos puede imponer aranceles invocando razones de seguridad nacional. Una desagregación por rubros de los aranceles impuestos por Washington al mundo muestra lo siguiente: acero y aluminio; cobre; automóviles y autopartes; camiones; aviones comerciales y máquinas de aviones; maderas; productos farmacéuticos; semiconductores y equipos manufactureros; y minerales críticos procesados.

De acuerdo con la Sección 301 de la Ley de Comercio de 1974, Estados Unidos puede, a su vez, aplicar aranceles ante prácticas comerciales consideradas desleales. Esta legislación es la que se usó para justificar el castigo a Brasil, es decir; invocando asuntos como el comercio digital y los servicios de pago electrónico; aranceles preferenciales, incumplimiento en materia de anticorrupción; protección de propiedad intelectual; acceso al mercado del metanol; y deforestación ilegal. Los productos y sectores más afectados serán probablemente el acero, la aviación, las maquinarias y los productos agrícolas.

Cabe aclarar que Brasil padece hoy la imposición de altos aranceles. En 2024, el intercambio comercial con Estados Unidos arrojó un superávit favorable a Washington de unos USD 7.400 millones, lo que representa un incremento de casi el 32% del que tuvo en 2023. A su turno, Estados Unidos sigue siendo el principal inversor en Brasil: representa el 44% de las inversiones en el país con un stock acumulado de USD 123.000 millones de dólares. Brasil es, a su turno, el decimoquinto socio comercial de Estados Unidos.

No parece funcional que Washington inicie un ataque comercial contra Brasil que ha sido un país con lazos estrechos con Estados Unidos en el último siglo. Fue proverbial durante buena parte del siglo XX que se hablara de la relación entre Estados Unidos y Brasil como una “alianza no escrita”, según E. Bradford Burns. Más aún, en 2024 se especulaba sobre una “nueva alianza no escrita”.

Estados Unidos incómodo con Brasil y la intimidación a Lula

El ejemplo de los aranceles recargados a Brasil tiene relativamente menos que ver con asuntos económicos y más que ver con cuestiones políticas. Varios aspectos merecen atención. El anuncio que realizó Trump a través de una carta enviada a Lula comienza con una intromisión indebida en el caso en que se está juzgando al expresidente Jair Bolsonaro por el intento de golpe de Estado de 2022. Acusa al Gobierno brasileño de maltratarlo y de llevar a cabo un juicio que es una “vergüenza internacional”.

La misiva rompe el principio de no intervención; en especial mediante lo que Marko Milanovic denomina “coerción como extorsión”, combinando exigencia y ultimátum: demanda la terminación inmediata del juzgamiento a Bolsonaro que se desarrolla dentro del Estado de Derecho y amenaza un daño por vía de los aranceles y la eventual retaliación si Brasil responde con sus propios aranceles a Estados Unidos. En breve, se trata de una penalidad patente que es antitética con el derecho comercial internacional.

Lo expresado por Trump es, claramente, una sanción justificada con un argumento ideológico, a lo cual añade una referencia comercial parcial que podía canalizarse de otro modo. El Brasil de Lula conjuga una serie de aversiones, desprecios e irritaciones que caracterizan al Estados Unidos de Make America Great Again (MAGA).

En primer lugar, es un miembro original y activo de los BRICS. Dos días antes del anuncio sobre el incremento de 50% de los aranceles a Brasil, Trump advirtió que todos los países alineados con el grupo serán objeto de un 10% adicional a los aranceles ya gravados. Para la Casa Blanca, BRICS es el epítome de lo anti Estados Unidos y el creciente poderío e influencia del grupo debe ser revertido; algo no sencillo de alcanzar para una potencia que muestra cada vez más signos de prepotencia y menos capacidad persuasiva. Por ello, para algunos observadores, el unilateralismo, la hostilidad y la ilegalidad de las acciones comerciales de Estados Unidos van a conducir a la “expansión, desarrollo e integración de los BRICS”.

En tercer lugar, las afirmaciones de Lula sobre Israel y Gaza crisparon a Washington y a Tel Aviv. En febrero de 2024, él dijo que lo sucedido con los palestinos tenía un antecedente: “de hecho existió: cuando Hitler decidió matar a los judíos”. De inmediato el gobierno israelí lo declaró persona non grata. En junio de 2025 calificó el conflicto en Gaza como un “genocidio”. Y en la apertura de la cumbre de BRICS en Brasil, el 6 de julio, acusó a Israel de ejecutar un genocidio en Gaza.

Es bueno recordar que en febrero de este año la Casa Blanca anunció la “Orden Ejecutiva” mediante la cual se impusieron sanciones a la Corte Penal Internacional debido, según Trump, a sus “ilegítimas e infundadas acciones contra Estados Unidos y nuestro íntimo aliado, Israel”. Invocando la mencionada Orden Ejecutiva, el 9 de julio –día en que se aplicó el 50% de aranceles a Brasil– el Departamento de Estado anunció sanciones por lawfare a la relatora especial de la ONU para la “Situación de Derechos Humanos en los Territorios de Palestina Ocupados desde 1967”, Francesca Albanese.

En cuarto lugar, es bueno considerar el tema de la reforma del Consejo de Seguridad de Naciones Unidas. Durante la cumbre de los BRICS en julio, Brasil obtuvo un respaldo importante a su aspiración de ser miembro permanente. En la declaración final se afirma, entre otras: “China y Rusia, como miembros permanentes del Consejo de Seguridad de las Naciones Unidas, reiteran su apoyo a las aspiraciones de Brasil e India de desempeñar un papel más relevante en las Naciones Unidas, incluyendo su Consejo de Seguridad”.

En 2022, el presidente Joe Biden había dicho en su alocución ante la Asamblea General que Estados Unidos apoyaba una ampliación de los miembros permanentes y no permanentes del Consejo. Cuando Trump se manifestó a favor de “reformas” en la ONU, durante su primer mandato, su énfasis fue en cambios burocráticos y financieros. En febrero de este año el mandatario estadounidense anunció una Acción Presidencial mediante la cual se retiran fondos a varias agencias de Naciones Unidas. Es de suponer que la Casa Blanca no promoverá una reforma relevante en cuanto al Consejo de Seguridad; ámbito donde ni siquiera buscó respaldo para su ataque militar contra instalaciones nucleares en Irán.

En quinto lugar, Brasil pregonó que la próxima persona al frente de la Secretaría General de la ONU sea mujer y latinoamericana. En la IX cumbre de CELAC realizada en abril en Tegucigalpa, Lula subrayó: “La CELAC puede contribuir a rescatar la credibilidad de la ONU eligiendo a la primera mujer secretaria general de la organización”. Por supuesto que ello exige un seguro respaldo de los cinco miembros permanentes del Consejo de Seguridad. Si, eventualmente, se obtuviese el apoyo de China y Rusia y se evitara un obstáculo férreo de Francia y el Reino Unido, entonces esa candidatura femenina podría, hipotéticamente, avanzar; lo cual sería un triunfo notable de Brasil.

Es de esperar que la agenda anti-género, anti-ambiental y anti-derecho internacional de Trump produzca resistencia en Washington respecto a potenciales candidatas de la región como Michelle Bachelet, Alicia Bárcena, Rebeca Grynspan o Mia Mottley que se expresaron favorablemente sobre esos tres temas claves de la agenda mundial. Hay que recordar que, de acuerdo al artículo 97 de la Carta de la ONU, la persona al frente de la Secretaría General es nombrada por la Asamblea General “por recomendación del Consejo de Seguridad”. El individuo seleccionado debe obtener el voto afirmativo de nueve de los quince miembros del Consejo, incluidos los cinco miembros permanentes, que tienen derecho a veto. La imagen internacional de Estados Unidos se puede deteriorar aún más si se obstina en impedir una candidatura de eventual consenso.

En sexto lugar, días después de los aranceles decretados por Trump, el secretario general de la OTAN, Mark Rutte, se sumó al talante castigador del presidente estadounidense. El 15 de julio le advirtió a Brasil (así también a China e India) que podría ser objeto de “fuertes sanciones secundarias si continúan haciendo negocios con Rusia. No existió una coordinación entre Washington y Bruselas, pero sí es notorio el hábito de desplegar amenazas y puniciones por parte de la Casa Blanca y del Consejo del Atlántico Sur; algo que aumenta el fastidio con Occidente en el Sur Global.

La Casa Blanca y un impulso aleccionador

En resumen, el conjunto de factores políticos mencionados parece tener un propósito básico: disciplinar a Brasil. La primera reacción que se observó fue un fortalecimiento de Lula y su voluntad de procurar la re-elección, así como una incomodidad de los actores y fuerzas cercanos a Bolsonaro, quienes no pueden aparecer ahora reivindicando que el país sea castigado pendencieramente por Estados Unidos. A su turno, ha surgido un debate acerca de si la medida de Trump empujará a Brasil más cerca de China. Muy posiblemente la diplomacia brasileña no implemente un giro categórico, arriesgado e inusual. Sí es posible que las afinidades entre Brasil (bajo Lula) y China se incrementen. Es obvio que ello no ocurrirá con Bolsonaro, tal cual él lo expresó hace unos días: “Yo soy la persona que puede frenar a China”… con el acompañamiento de una potencia nuclear “del Norte” (léase, Estados Unidos).

Habrá que ver cómo Brasilia y Washington manejan los días por venir sin caer en una tensión incontrolable. Por el momento, Estados Unidos quiere aumentar la presión y reforzar la naturaleza ideológica de la decisión del 9 de julio. En efecto, el 18 de julio el secretario de Estado, Marco Rubio, anunció la revocación de la visa al juez del Supremo Tribunal Federal, Alexandre de Moraes, a sus familiares y colaboradores. Brasil, por su parte, estudia medidas concretas de respuesta en el plano económico. Por el momento, Brasil no ha recurrido a la Organización Mundial del Comercio (tampoco lo ha hecho México u otros países castigados con altos aranceles) ni se conoce la existencia de una eventual acción concertada con México frente a Estados Unidos. Esto último facilita, de hecho y entre otras, la continuidad del bilateralismo agresivo de Trump en materia comercial.

Paralelamente, entre el segundo semestre de 2025 y octubre de 2026 se puede presentar un escenario político-electoral en América del Sur que incline la balanza en favor de expresiones radicales y ultras de derecha. Las elecciones de Bolivia (agosto) y Chile (noviembre) en 2025 y las elecciones de Perú (abril), Colombia (mayo) y Brasil (octubre) de 2026 serán, en ese sentido, decisivas pues ya hay gobiernos de aquel signo en la Argentina, Paraguay y Ecuador. Eso, de suceder, significaría un avance de la Internacional Reaccionaria en el área; movimiento que tiene como tótem a Trump. Eso implicaría que el intento de Trump de limitar la proyección regional de China habrá tenido un cierto éxito, evidentemente ideológico y potencialmente militar.

Con una Argentina ya autodisciplinada respecto a Washington, el objetivo para Estados Unidos es aleccionar a Brasil mediante la intromisión interna y la severidad comercial; el desafío para Brasil será resistir el intento disciplinante.

La exposición del designado por Trump embajador de EEUU en la Argentina, en el Congreso de ese país, inmiscuyéndose en nuestra política interna, en el sistema judicial y hasta en la soberanía originaria de las provincias, merecen un urgente repudio de todos los bien nacidos en nuestra, NUESTRA, Patria.

No es de esperar que nadie del gobierno totalmente entregado al colonialismo, desde su propia génesis, lo haga.

Sí, esperamos que aquellos elegidos democráticamente que dicen representar los intereses de sus bases -Legisladores, en todos los ámbitos parlamentarios, Gobernadores, Intendentes y Dirigentes Gremiales y Sociales- lo hagan enérgicamente.

Exigimos que los partidos políticos qué representan al Campo Popular se movilicen en ese sentido.

Como ha ocurrido siempre, los militantes del campo popular, acompañando el deseo legítimo de nuestro pueblo de una Patria Grande, Independiente, Justa y Soberana, estaremos en la calle gritando que LA PATRIA NO SE VENDE Y LA DEFENDEREMOS.

No importan las remanidas frases del gobierno en las que manifiestan que están cumpliendo todas las etapas y que, al tener superávit fiscal, garantizan contar con recursos para comprar las divisas que sean necesarias para cumplir con los pagos de los servicios de la deuda.

Y no solamente porque son mentiras, sino porque no tienen fundamentos teóricos ni evidencia empírica de que alguna vez haya pasado.

En lo que respecta a las tres etapas mencionadas por Luis Caputo, la primera, la de déficit fiscal cero, la cumplieron hasta mayo de 2025 a costa de capitalizar intereses en Lecap, Nocap y LeFi, que son títulos de deuda que abonan su rendimiento al vencimiento. El superávit financiero acumulado de los primeros cinco meses del año 2025 fue de 1.786.128 millones de pesos. Los intereses que se capitalizaron en las letras y notas capitalizables en el mismo periodo fueron por un total de 4.759.823 millones de pesos; si estos se hubieran abonado, se hubiese incurrido en déficit financiero.

Pero en el mes de junio, según informa la Oficina Pública del Congreso, que tiene acceso al SIDIF [1], el déficit primario (antes del pago de los intereses de la deuda) fue de 1.019.024 millones de pesos. Al pagarse intereses por 1.724.756 millones de pesos, se generó un déficit de 2.743.780 millones de pesos.

A la segunda etapa la llamaron “de emisión cero”. Si bien es cierto que el BCRA no financia directamente al Tesoro de la Nación, no es menos cierto que la base monetaria (que es la cantidad de dinero creado y puesto en circulación por el BCRA) creció con la actual administración mucho más que la inflación. Además, creció más que el incremento de los distintos tipos de cambio, dado que el BCRA emitió para comprar dólares que después no conservó (fuga de capitales).

El mismo ministro de Economía manifestó que, hasta mayo de 2025, redujeron el gasto público en un 5,5% del PIB (era del 22,5% en el año 2023 y pasó a ser del 17% del PIB en mayo de 2025). Es en pesos, pero el ajuste del gasto es equivalente a unos 27.500 millones de dólares. Y planean, después de las elecciones nacionales del 26 de octubre de 2025, obligar a las provincias y municipios del país a reducir sus ingresos con menos transferencias y con la reforma tributaria.

Tanto en las dos licitaciones de deuda de la Secretaría de Finanzas de la Nación del mes de junio de 2025, como en la del lunes 7 de julio de 2025, se convalidaron tasas en pesos de hasta el 39% nominal anual, y la mayor parte se renovó a 30 y a 60 días, que es una tasa muy superior respecto a la inflación y al ajuste cambiario que espera el gobierno hasta el 26 de octubre de 2025.

El ajuste fiscal debe ser cada vez mayor porque los intereses a pagar son cada vez mayores, ante una deuda que se expande. Además, los ingresos tributarios dejaron de crecer al ritmo de una economía en donde cae fuertemente el consumo de los llamados bienes salarios que conforman la “canasta salarial”. Estos son los bienes necesarios para satisfacer las necesidades básicas de los trabajadores, como alimentos, ropa, vivienda, transporte, etc., y por ende resiente el ingreso del IVA y demás impuestos al consumo, que significó siempre alrededor del 75% de los ingresos impositivos nacionales.

El fuerte ajuste fiscal sobre los salarios de la Administración nacional, salud, educación, obra pública, subsidio a la energía, al transporte y sobre las transferencias a las provincias implicó una menor erogación y con ello menor emisión de dinero frente a un menor gasto. Sin embargo, esto fue contrarrestado por una política monetaria expansiva, que aumenta la base monetaria y las distintas ofertas de dinero por el carry trade (bicicleta financiera). Detrás del relato de disciplina fiscal se esconde, en realidad, una redistribución regresiva del ingreso: menos pesos en los bolsillos de los sectores populares producto del ajuste y más pesos para quienes apuestan a la renta financiera.

Es más, el gobierno se dispone a vetar la ley de aumento previsional, por la que la Oficina Pública del Congreso estima que el bono mensual de 110.000 pesos y su posterior actualización por inflación tendría un costo fiscal de alrededor del 0,26% para lo que resta del año; y el aumento del 7,2% para las jubilaciones y pensiones abonadas por la ANSES tendrá un costo del 0,20% del PBI para el 2025 y del 0,42% para el 2026, cuando se eliminó la recaudación del impuesto PAIS (a la compra de dólares u otra divisa en billete) que en el año 2024 significó el 1,45% del PIB.

La tercera etapa, que Caputo definió como recapitalizar al BCRA, se instrumentó con el abandono del cronograma cambiario por una banda de flotación desde el lunes 14 de abril de 2025. En esta modalidad se fija el piso y el techo que abarca la banda y esto se logra con una mayor deuda.

El incremento de las reservas brutas del BCRA es porque el Tesoro de la Nación acrecentó la deuda pública nacional hasta el 30 de junio de 2025 en 15.300 millones de dólares, de los cuales 12.000 millones de esa moneda fueron con el FMI, 1.300 millones con el Banco Mundial y 2.000 millones por un REPO [2].

El ingreso externo es fundamentalmente por colocación de títulos de deuda, que es funcional a los acreedores. La Argentina va camino a un default. Ellos plantean cobrarse con nuestras empresas públicas y nuestros recursos naturales. No dudan en hacer burdas maniobras de estafa judicial, como fue el pago a los fondos buitre (holdouts) por 4.650 millones de dólares en el año 2016, encabezados por el fondo Elliot de Paul Singer, quien fue fotografiado pescando en alta mar con el miembro de la Corte Suprema de los Estados Unidos, Samuel Alito, el 20 de junio de 2014. Corte que ese año, al rechazar tratar el tema argentino, convalidó el fallo adverso del juez del Distrito Sur de Manhattan, Thomas Griesa.

Ahora incluso es peor. La jueza Loretta Preska, que sustituye al fallecido Thomas Griesa, aceptando lo propuesto por los estudios Burford Capital y Eton Park, falló que la Argentina le pague 16.100 millones de dólares (más los intereses, el 4,52% anual en dólares desde el 4 de diciembre de 2023). El primero de los nombrados, a principios de 2015, le compró el 70% del juicio a la familia Eskenazi (el 30% sigue en poder de la familia), que era socia de YPF S.A. cuando Repsol tenía la mayoría accionaria. La demanda principal de Burford Capital se sostiene en que, según el artículo 7° del Estatuto de YPF, si alguien compraba más del 15% de la empresa, debería ofrecer lo mismo a todos los accionistas y no sólo a Repsol. Además, se alega perjuicio porque, tras entrar en la compañía, el Estado (con un nuevo directorio) decidió suspender el giro de dividendos que había sido acordado entre Repsol y la familia Eskenazi, con el que la familia Eskenazi compraba las acciones de YPF S.A.

La jueza Loretta Preska ordenó la realización de una audiencia de descubrimiento el próximo martes 15 de julio a las 10:00 (hora local) en la sala 12A del tribunal federal del distrito sur de Nueva York. La convocatoria responde a un pedido de los demandantes en el caso YPF, que buscan obtener información sobre entidades estatales como Aerolíneas Argentinas, ARSAT, ENARSA, Nucleoeléctrica y el Banco Central de la República Argentina, con el objetivo de avanzar en embargos.

Paralelamente, el ministro de Economía, Luis Caputo, mantiene conversaciones con su amigo, el argentino Gerardo “Gerry” Mato, CEO del HSBC de Nueva York, residente de ese Estado y ahora lobista de Buford Capital, para arribar a un acuerdo extrajudicial.

Luis Caputo va a aducir que si no se “arregla” el pago a YPF S.A., la Argentina no va a poder acceder al mercado de capitales, que es, obviamente, su interés principal y funcional a los grandes tenedores de títulos de deuda argentino, que saben que tarde o temprano el país, que no puede abonar la totalidad de los intereses que la deuda devenga, menos va a poder afrontar el pago del capital. Y ante el default, van a pedir a cambio las empresas públicas y nuestros recursos naturales.

Gerardo “Gerry” Mato fue quien convocó en su casa de Nueva York a los “cajeros” de la campaña presidencial de Javier Milei en el año 2023, Juan Napoli y Darío Epstein [3], a fin de recolectar fondos.

En síntesis

El gobierno de Milei trata de llegar como sea al domingo 26 de octubre de 2025, día en que se realizarán las elecciones de legisladores nacionales; pretende que la población se desanime y no vaya a votar y que los que sí lo hagan, lo hagan por ellos. Y van a usar esos votos para profundizar el ajuste fiscal y económico en desmedro de la mayoría de la población, como lo realizan desde el 10 de diciembre de 2023.

El camino no parece fácil. Por un lado, a fines del mes de junio, el JP Morgan (banco donde los principales accionistas son Vanguard Group y BlackRock y donde trabajaron muchos años Luis Caputo y Santiago Bausili) aconsejó esperar antes de seguir comprando títulos de deuda argentinos, esencialmente por las mismas condiciones que afirmó BlackRock en septiembre de 2024, que el tipo de cambio estaba sobrevaluado y reflejaba mal el valor de los activos argentinos. Otro fondo, PIMCO (Pacific Investment Management Company), que es un fondo estadounidense con base en Manhattan, informó que se va a ir desprendiendo de títulos de deuda del país.

En el frente interno, la situación es crítica: el constante cierre de empresas y la suspensión de trabajo, más el ajuste y cierre de importantes entidades públicas, la falta de inversión en la obra pública —demostrada palpablemente en el corte del suministro de gas en Mar del Plata y en otras localidades de la Argentina en pleno invierno, cuando han fijado las tarifas que quisieron—, dejar a las grandes empresas establecer los precios de los alimentos, ropa, combustibles, transporte, medicamentos, etc. Además, permitir que los bancos determinen tasas del 50% anual de interés para los descubiertos en cuenta corriente y del 85% y más para financiar los saldos de las tarjetas de créditos, mientras abonan por sus depósitos a plazo fijo tasas del 30% nominal anual. Los que fijan precios y tasas han acumulado una fortuna y se pasan a divisas y fugan el capital, máxime con la falta de controles vigentes.

Las provincias que, salvo honrosas excepciones, se subordinaron desde el 10 de diciembre de 2023 al gobierno central, en la sesión del jueves 10 de julio de 2025, exigieron (con la sanción del Senado de la Nación) el reparto automático de los ATN (Aportes del Tesoro de la Nación), que se conforma con el 1% del total de los impuestos coparticipables, más el 2% de la distribución del impuesto a las ganancias. Fondo que se debe destinar a atender situaciones de emergencia y desequilibrios financieros de los distintos gobiernos provinciales. Bien, durante todo el año 2024 se le giró al conjunto de las provincias sólo el 7,3% de dicha recaudación (por ejemplo, no se apoyó con los ATN las inundaciones en Bahía Blanca), y en los primeros seis meses de 2025, el 11,4% de lo recaudado.

La teoría y la práctica

La necesidad de dólares en los próximos años será muy alta, con lo cual el ingreso de capitales debería ser notable, no solo por lo que se demandará vía cuenta capital, sino también por cuenta financiera (grandes vencimientos de deuda pública y privada en moneda extranjera). El gobierno, en lugar de priorizar el ajuste fiscal, que reduce aún más la economía nacional, debe apuntalar el ingreso de divisas por inversión y por exportaciones, y debería tomar todas las medidas necesarias para ese fin. La primera es investigar cómo se conforma la deuda, y la segunda, controlar estrictamente la salida de capitales.

Los grandes grupos financieros lo saben, solo que quieren hacerlo ellos, una vez que la deuda pública colapse, y exigir a cambio de sus tenencias nuestros activos y recursos naturales.

[1] El Sistema Integrado de Información Financiera (SIDIF) es el sistema utilizado para gestionar los rubros financieros de la Administración pública nacional, incluyendo la ejecución presupuestaria, la contabilidad, la tesorería y otras áreas relacionadas. Es un sistema informático que centraliza la información financiera de todas las jurisdicciones y entidades del Estado nacional. Permite controlar el gasto público, registrar las operaciones financieras, generar informes y facilita la toma de decisiones.

[2] REPO: Acuerdo de recompra con bancos internacionales por 2.000 millones de dólares, utilizando títulos BOPREAL Serie 1-D como garantía, con vencimiento en abril de 2027, a una tasa anual de 8,25% en dólares.

[3] Darío Epstein renunció con fecha 12 de septiembre de 2023 a su cargo de director de Pampa Energía. Su directora suplente era Diana Mondino, quien tampoco pudo asumir porque fue nombrada canciller el 10 de diciembre de ese año.

La guerra iniciada por Israel y reforzada por el bombardeo de Estados Unidos contra Irán no tuvo tres ganadores simultáneos –Washington, Tel Aviv y Teherán– como enuncian altos funcionarios, habituales portavoces y varios comentaristas. Lo que triunfó, para infortunio colectivo de la comunidad de naciones que incluye a aquellos tres países, fue quizás el aceleramiento del ocaso del llamado orden liberal con su promesa de reivindicación y respeto de las normas, tratados e instituciones que presuntamente lo rigen y convalidan.

Voy por partes. Un primer aspecto. Así se considere que la acción militar israelí fue una continuación de una muy prolongada y totalmente irregular “guerra en las sombras” entre Teherán y Tel Aviv, el lanzamiento de la Operación León Naciente no constituyó un ataque preventivo legítimo. Tal tipo de ataque, para ser relativamente aceptado así sea políticamente, no en términos de legalidad, requiere dos condiciones concurrentes y cabales: evidencia e inminencia.

La operación se desplegó por dos motivos distintos: debilidad actual del oponente y potencialidad de que en un eventual futuro dicho contendiente pudiera ser mucho más fuerte. Sintéticamente, se trató de un ataque punitivo.

En clave de confrontación propiamente dicha, no fue un ataque distractor –aquel que se lanza debido a problemas de envergadura en lo doméstico y la necesidad de ir contra un rival o competidor para unificar el frente interno y logra una victoria en el exterior que fortifique el régimen–. El mundo no ha distraído su atención de Gaza y su tragedia humanitaria. Más bien se ha tratado de un ataque oportunista que busca aprovechar la debilidad del contendiente o enemigo.

No es una guerra que se elige, sino una que se aprovecha. El arco chiita –con múltiples actores armados no estatales actuando en Medio Oriente– liderado por Irán estaba muy golpeado y en retroceso, al tiempo que el programa de enriquecimiento de uranio de Irán –que ninguna gran potencia, ni Turquía, ni el mundo árabe, ni vecinos de potencias nucleares como Corea del Sur y Japón acepta– avanzaba peligrosa y ambiciosamente.

Es bueno tener en cuenta que el acuerdo del P5 (cinco miembros permanentes del Consejo de Seguridad de la ONU) +1 (Alemania) con Irán de 2015 y que Trump abandonó en 2018 (a pesar de que su secretario de Estado, Rex Tillerson y el jefe del Estado Mayor Conjunto, general Joseph Dunford afirmaron en su momento que Teherán estaba cumpliendo) imponía un máximo de enriquecimiento de uranio al 3,67% y hasta 300kg para 2030. Para junio de 2025 Irán tenía, según el Organismo Internacional de Energía Atómica, unos 400 kg de uranio enriquecido al 60% (al 90% crece notoriamente la probabilidad de obtener una de las condiciones cruciales para construir un arma nuclear). Hay que recordar también que Israel posee 90 ojivas nucleares y que Irán podría alcanzar, en un horizonte no inmediato, la posibilidad de detentar algunas armas nucleares.

¿Por qué pagar por algo que puedo leer gratis? En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.Sumate

Para Israel, Irán constituye una amenaza existencial y para Irán, disponer de ese tipo de artefacto significa un reaseguro existencial. El dilema de seguridad –la búsqueda de seguridad de A genera inseguridad en B, quien procura su propia seguridad; lo cual, a su vez, produce inseguridad en A– estuvo, está y seguirá vigente entre ambos. Lo ocurrido en doce días de confrontación presagia tensiones recurrentes, desconfianza permanente y conflictividad soterrada.

Otro punto. Es significativa la secuencia de diversos eventos en el plano interestatal que fueron socavando el orden basado en reglas. Algunos hitos, entre varios: Kosovo en 1999 cuando Occidente elude—por falta de consenso en el Consejo de Seguridad—la autorización para el uso de la fuerza por parte de Naciones Unidas y despliega un operativo militar bajo el mando de la OTAN; la decisión de Estados Unidos de recurrir a una “coalición de voluntarios” (coalition of the willing) para atacar por segunda vez Irak en 2003 sin una resolución expresa de la ONU; el fiasco en el terreno del llamado principio de “Responsabilidad de Proteger” en la acción avalada por el Consejo de Seguridad en Libia en 2011; la anexión de Crimea por parte de Rusia en 2014; y la invasión de Rusia a Ucrania en 2022. Ningún actor poderoso que recurrió a la fuerza pagó un precio gravoso por ello y esto tiende a habilitar la arbitrariedad y el doble rasero en cuanto al sentido y alcance del derecho internacional.

Hubo además acciones atroces de actores no estatales –los atentados en Estados Unidos en septiembre del 2001 y el ataque de Hamas en el sur de Israel en octubre de 2023– cuyas retribuciones por parte de los directamente afectados no han aportado, a la fecha, a la pacificación o distensión internacional, cualquiera sea la denominación que se le quiera dar a las acciones de Washington y Tel Aviv.

Un último caso: Estados Unidos. Durante la Guerra Fría, Washington desplegó la fuerza en algunas ocasiones. En los ochenta, por ejemplo, usó distintos argumentos, casi siempre sustentados en clave de self-defense. En la invasión a Grenada utilizó ese argumento pues se estaba ampliando la pista de aterrizaje del aeropuerto de la isla gracias al apoyo de Cuba y debido a que estudiantes estadounidenses estaban en peligro por el avance del comunismo. En la invasión a Panamá de 1989, señaló que lo hacía para proteger el Canal (la Enmienda DeConcini lo habilita) y en función de la lucha contra el narcotráfico que no faculta la ocupación de un país. En ambos casos, esgrimió referencias al derecho interno e internacional que fueron cuestionadas pero que nunca impidieron el envío de tropas.

En 1990, a raíz de la invasión de Irak a Kuwait, Naciones Unidas aprobó una resolución para ir en auxilio de Kuwait, y un general estadounidense con unos 650.000 soldados propios, más el aporte de otros 100.000 de diferentes países, liberó Kuwait y ocupó Irak. Una autorización legal facilitó semejante operación militar.

En 2001, el Consejo de Seguridad de la ONU respaldó plenamente a Washington ante los atentados terroristas del 11/9 y enmarcó tal apoyo en la excepción que brinda el artículo 51 respecto al derecho a la legítima defensa, tanto individual como colectiva. En 2003 Estados Unidos no logró legalizar su acción militar contra Irak en la ONU, pero es importante recordar que en octubre de 2002 el gobierno del presidente George W. Bush logró la aprobación legislativa para el uso de la fuerza contra Bagdad: 296 representantes a favor y 133 en contra y 77 senadores a favor y 23 en contra.

Lo más relevante del potente ataque militar a sitios de investigación, acopio y enriquecimiento de uranio en Irán en junio de 2025 es que el presidente Donald Trump ni siquiera mencionó las palabras ley interna, derecho internacional, o legítima defensa. Ni tampoco pretendió alguna señal de mínimo respaldo de la ONU.

Lo que sí obtuvo él –así como Benjamín Netanyahu en el ataque inicial– fue el decidido respaldo del Reino Unido, Francia y Alemania. Europa, que intentó en algunas situaciones durante los últimos años mostrar sus credenciales de “poder moral”, ceñido al respeto de las normas y comprometido con el multilateralismo, le dio sendos cheques en blanco a Israel y Estados Unidos. Ahora sabemos asimismo que el secretario general de la OTAN, Mark Rutte, le envió un mensaje privado a Trump, quien lo hizo público, felicitando al mandatario estadounidense por haber exigido que los europeos pasen a gastar el 5% en sus presupuestos de defensa y por su “decisive action in Iran, that was truly extraordinary” (acción decisiva en Irán que fue verdaderamente extraordinaria).

En suma, el descalabro del orden basado en reglas nos puede conducir a un estadio impensado y fiero. Pareciera prevalecer una elocuente fatiga con la paz en distintas latitudes y que exceden a Medio Oriente y sus traumas acumulados. Pareciera, además, dibujarse un escenario mundial caracterizado por la supervivencia del más fuerte y a como dé lugar, en múltiples vecindarios plagados de actores agresivos en competencia eterna y atravesados por un juego de suma cero. Una especie de darwinismo internacional en el que el derecho internacional se torna, como lo vimos estos días, una ficción.

En 1983, en un trabajo titulado “La lógica política de la política económica”, Jorge Schvarzer hacía referencia al modelo de valorización financiera con tablita cambiaria y tasas positivas de interés conducido por José Alfredo Martínez de Hoz y su equipo formado en la Escuela de Chicago. El objetivo era restablecer la hegemonía del mercado en la asignación de recursos, restringir la participación del Estado y abrir la competencia de los productos nacionales con los extranjeros para desindustrializar el país. El conflicto social se generaba en las grandes fábricas, entonces había que romper los distintos eslabones de la cadena productiva y descentralizar el proceso.

Tras la guerra del Yom Kipur en 1973, los países árabes miembros de la OPEP decidieron reducir la producción de petróleo y aumentar los precios en respuesta al apoyo de la OTAN a Israel. Esto creó un excedente de los países petroleros árabes e hizo que el sistema financiero mundial colocara los petrodólares a tasas muy bajas. Los sectores dominantes en la Argentina, mayoritariamente nucleados en el CEA [1], solicitaban préstamos en el exterior (en dólares) a bajas tasas y compraban la competencia a precio vil, pero también adquirían títulos públicos o acciones o hacían depósitos a plazo fijo en pesos que les daba una renta mayor que la depreciación cambiaria frenada por el cronograma de la “tablita”. Así, ganaban la diferencia y luego se volvían al dólar, retirando la renta.

Si la base del conflicto eran las fábricas, había que dejar solamente las imprescindibles; de esa manera cerraron General Motors, Peugeot, Citroën, Chrysler, Siam Di Tella, Decca (Deutz-La Cantábrica), Aceros Ohler, Tamet, Cura, Olivetti y miles de pequeñas y medianas compañías (sobre todo de mano de obra intensiva). En 1980, la industria había reducido un 10% su participación en el PBI con respecto a 1974.

El modelo propuesto sólo podía imponerse, como lo hizo, valiéndose de una feroz represión, cercenando cualquier oposición por tímida que fuera y congelando la actividad política y sindical durante prácticamente ocho años. Fracasado el plan para mantenerse en el gobierno, logró fortalecer a una minoría empresarial (nacional y extranjera) y endeudar al país, condicionándolo y haciéndolo dependiente del capital financiero internacional.

El campo nacional y popular, incluidos los dos partidos políticos mayoritarios, el viejo radicalismo y el viejo peronismo, seguían defendiendo el programa de Avellaneda, el primero, y los Planes Quinquenales, el Plan Trienal y los Programas de Huerta Grande y de La Falda, el segundo, que centran la acumulación del capital en el mercado interno, sin terminar de comprender la fuerte concentración económica y la lógica de valorización financiera del capital de la dictadura.

En un trabajo posterior, “Crisis económica argentina: la carencia de modelos para enfrentarla exige una firme determinación política”, publicado en 1984 en el Bimestre Político y Económico, Schvarzer percibe que “no hay modelo de desarrollo sin sujeto que lo ejecute”, y ese sujeto eran los empresarios locales ligados al mercado interno, que habían desaparecido con la dictadura o que se habían reconvertido para pasar a ser dependientes del capital financiero.

Los 40 años de democracia, con los loables intentos hechos por el radicalismo en la gestión de Bernardo Grinspun y por los tres gobiernos de los Kirchner, pusieron límites al modelo pro mercado mientras duraron, pero luego fueron superados por el avance del plan austral, el plan BB, la convertibilidad, la pesificación asimétrica, el programa de Cambiemos, y el plan de Guzmán y Massa, que se subordinaron al capital financiero internacional en la búsqueda y apropiación inmediata de la ganancia a como dé lugar, cubriendo los déficits que ellos mismos habían generado con endeudamiento, que a su vez es el camino para que los sectores más favorecidos del modelo adquieran las divisas y las fuguen a posteriori.

Todos ellos lidiaron con la restricción externa y las inconsecuencias del modelo que aplicaron, endeudándose y ofreciendo pingües negocios al capital más concentrado. En ese marco no existieron proyectos de inversión productiva; se priorizó y se prioriza el rol financiero a costa de un mercado interno que se achica, se concentra y se extranjeriza, con lo que se condena a amplias franjas de la población a la desocupación y a la pobreza, con un efecto anestésico al principio por el ingreso de dólares, pero insustentable en el tiempo.

Además, la lógica rentista y financiera, al no apuntalar el trabajo y la producción, hace que se degrade aún más la elasticidad empleo-producto, ante un PIB que desciende y una mayor tasa de desocupación que el descenso del producto bruto.

Se ahoga a las pymes (atraso cambiario, baja de aranceles, competencia desleal, suba de las tarifas y de los insumos, suba de la tasa de interés). Esto impacta negativamente sobre el empleo y las cadenas de pago, sumado a un deterioro del poder adquisitivo de los asalariados, jubilados y pensionados en general que reduce el mercado interno. Ante la menor actividad, disminuye la recaudación tributaria y obliga a un mayor ajuste fiscal para pagar los servicios de una deuda pública inconmensurable.

A la prueba nos remitimos, es lo que viene haciendo la administración de Caputo-Bausili y su equipo de “mesadineristas”, con su política fiscal, monetaria, cambiaria y comercial que desemboca en un proceso de costos e inflación en dólares que incentiva a la importación y solo permite la exportación de recursos naturales, y algún otro nicho con alta rentabilidad como es el financiero (merced a tasa de interés e IPC mayor que el ajuste cambiario), en desmedro de la inversión interna bruta fija en máquinas y equipos, del consumo interno, de las economías regionales, de la industria en general, de la construcción y del trabajo.

Cuando a comienzos de abril de 2025 el modelo derrapaba porque le retaceaban la financiación de la deuda en pesos y distintos operadores vendían su posición en títulos del Tesoro de la Nación Argentina. Cuando los desvaríos de Caputo y su equipo de superávit comercial eran desmentidos al ver los otros componentes de la cuenta corriente (servicios reales: royalties, fletes, seguros, turismo, comunicaciones, etc., y los servicios financieros: giro de utilidades a sus casas matrices, y pago de los intereses de la deuda) que sumaban 12.122 millones de dólares abajo (negativos).

El superávit financiero del primer cuatrimestre de 2025 fue de 1,12 billones de pesos y los intereses que se capitalizaron en las letras y notas capitalizables (LECAP y NOCAP) y en las LEFI, en igual período de 2025, fue por un total de 5,13 billones de pesos; suma que es levemente menor al superávit primario del período de 5,2 billones.

Parecía que, por su propia inconsistencia, el modelo colapsaba.

Sin embargo, la intervención del multimillonario gerente de fondos de cobertura Scott Bessent, actual secretario del Tesoro de Estados Unidos y, en ese carácter, gobernador de Estados Unidos ante el FMI (el director ejecutivo de Estados Unidos es uno de los 24 directores que pueden votar sobre la estrategia del FMI), destrabó el acuerdo técnico y posibilitó la ampliación del crédito. Así, la Argentina se convirtió en el mayor deudor del FMI por 54.620 millones de dólares a mayo de 2025, según informa la Secretaría de Finanzas de la Nación.

Hubo quienes vendieron títulos de deuda argentina en forma creciente desde enero al 11 de abril de 2025, cuando la dupla Caputo-Bausili afirmó que se había arribado a un nuevo acuerdo con el FMI. Esto les permitió una nueva toma de ganancias a los grandes fondos de cobertura con sede en Manhattan (BlackRock, Vanguard, Fidelity, Pimco, Franklin Templeton, Gramercy, Greylok, etc.), que fueron los principales compradores de los que se iban. Lo mismo hicieron el 25 de abril de 2018 ante la suba de la tasa de interés de largo plazo de los Estados Unidos, acercándola al 3% anual, que produce en el país la fuga de capitales encabezada por los mismos bancos que colocaron los títulos de deuda (Deutsche Bank, Morgan Stanley, Merrill Lynch, etc.).

Los que se fueron perdieron, hasta el 26 de junio, un 11,58% en dólares (CCL) que ganaron los que compraron.

Fuente: RAVA Bursátil.

Por qué esta vez debe ser distinto

El miércoles 25 de junio de 2025 se hizo una nueva licitación de títulos de deuda pública; la renovación alcanzó solamente al 58,87% de los vencimientos, adjudicándose en total 6,143 billones de pesos, pero de ese total se colocó a un mes y a dos meses de plazo casi el 80% de los vencimientos. Y la tasa que fue en promedio en la licitación anterior del 35% alcanzó al 31 de julio (la letra S31L5) 3,436 billones (el 55,9% del total) a 2,88% de tasa efectiva mensual, 40,53% anual y, al 29 de agosto (letra S29G5), 1,366 billones (22,23% del total adjudicado) a 2,85% de tasa efectiva mensual y 40,02% de tasa interna de retorno efectivo anual.

El mismo ministro Luis Caputo opera desde el BCRA vendiendo contratos de dólar a futuro, para asegurar que el tipo de cambio no derrape hasta antes de las elecciones del domingo 26 de octubre de 2025.

El día martes 24 de junio de 2025 arribó la misión del FMI encabezada por el economista Bikas Joshi para realizar una primera verificación sobre las metas del acuerdo firmado en abril, el cual significó un desembolso de 12.000 millones de dólares. Obviamente, la posición del organismo internacional es que el BCRA acumule reservas internacionales (que serían de 7.300 millones de dólares negativos a esa fecha). No fue muy distinta a la postura del anterior jefe de la misión, Luis Cubeddu, quien el 28 de enero de 2025, reunido con Caputo y con Bausili, les dijo enfáticamente que su obligación era informarle de la situación al Board del organismo, a lo que Luis Caputo le dijo que él también, por su parte, iba a informar.

El poder de Luis Caputo, Santiago Bausili, Vladimir Werning, José Luis Deza y Pablo Quirno es porque los cinco trabajan para los grandes fondos con base en Manhattan.

La exclusión social y el carry trade reflejan mejor que nada la situación económica y social de la Argentina actual, la pobreza de unos es la renta de una minoría parásita subordinada al capital extranjero, por lo que acrecientan la deuda pública y se aseguran de que no se pueda pagar para quedarse con nuestras empresas. Así consta en la “Ampliación del acuerdo en el marco del fondo ampliado con el FMI” firmado por Luis Caputo como ministro de Economía y Santiago Bausili como presidente del BCRA, el 11 de abril de 2025, y con nuestros recursos naturales como lo planteó el vicepresidente del Banco Central, Vladimir Werning, en julio de 2024, cuando hizo varias presentaciones ante inversores en Nueva York y el 27 de agosto de 2024 en Washington frente a American Council, cuando detalló que aguardaban la llegada de proyectos por entre 30.000 y 54.300 millones de dólares en el sector energético en los próximos dos años (que para ejecutarse demandarán entre 20 y 30 años), tras la implementación de la ley 27.742, que incluye el RIGI (Régimen de Incentivos a las Grandes Inversiones).

Como afirmaba Jorge Schvarzer, “no hay modelo de desarrollo sin sujeto que lo ejecute”. Y ese sujeto es el que se debe reconstruir.

No es soplar y hacer botellas; sabemos por nuestra propia historia que solo se construye en procesos fundantes de ciclos de grandes transformaciones políticas. Así lo hizo la UCR tras la Revolución del Parque, o el peronismo tras el encarcelamiento de Juan Domingo Perón el 17 de octubre, pero para eso se debe identificar al enemigo y a la vez construir la alternativa de gobierno. Yrigoyen decía “nosotros o el régimen” y el peronismo, “Braden o Perón”, y el pueblo sabía de qué se trataba.

[1] CEA (Consejo Empresario Argentino). Creado en el seno de IDEA en 1967 en apoyo a Krieger Vasena, su presidente antes del golpe militar de marzo de 1976 fue José A. Martínez de Hoz y, como tal, propició el acuerdo patronal “APEGE”. Propuso el Consenso de Washington aún antes de que existiera como tal y se integró por las empresas más concentradas del país. Desde 2002, el CEA se fusionó con la Fundación Invertir, conformando la Asociación Empresaria Argentina (AEA).

· Este documento se concentra en los precios, ergo la inflación de mayo más algunos indicadores. En el próximo abordaremos otros aspectos económicos del plan del gobierno.

· El gobierno necesita los dólares del colchón, seguramente razona, pueden servir para aumentar el poder de compra de los particulares. Por verse si los ahorradores y guardadores deciden acompañar.

· Mirando los gráficos se logra una buena aproximación. Explican bastante. Lo no explicado es simplemente porque no se me ocurre.

· Milei ingresa en proceso electoral para la gran final nacional de octubre 2025 y supuestamente también para el 2027. Y recién esto se inicia piensa Milei.

· También de nuevo la vuelta del FMI, en abril las bandas a toda orquesta y un fuerte aporte de fondos, pero no dejan de estar preocupados con el principal deudor.

· ¿Importa la apreciación del tipo de cambio? Algo así como un dólar baratito, para el gobierno es una discusión berreta. Con el FMI en acción lo iremos viendo. El tipo de cambio es un precio más, pero más no cualquiera, afecta precios e ingresos. Pareciera que el gobierno apunta a la banda inferior, ¿más apreciado en $ 1.000? Para eso, como flota, todos deben atropellarse para vender y esperar que caigan muchos dólares.

· El riesgo país disminuye pero sigue siendo elevado. La brecha entre el dólar y el CCL, se reduce. El Índice de tipo de cambio real multilateral (ITCRM) pisando terreno, bajando.