El FMI (en menor medida, el Banco Mundial) es el arquitecto financiero internacional cuyo diseño obedece a los objetivos de las estructuras de poder monetario y financiero emergentes de la posguerra de Bretton Woods en 1944. Este sistema económico es producto de un conflicto bélico mundial donde hubo vencedores y vencidos. Deudores y acreedores. Sin haber intervenido, América Latina quedó del lado de los deudores.

Decimos que algo habrá tenido que ver el FMI con la evolución y situación actual de la economía argentina si Argentina ha vivido más tiempo bajo programas del FMI que sin ellos: 41 años de los 67 pasados desde su ingreso en 1956 hasta 2023.

Una suerte de teoría de la corresponsabilidad y del hacerse cargo. Mucho más si esos préstamos condicionados han sido extraídos de la circulación nacional y fugados bajo el eufemismo de “formación de activos en el exterior”.

El FMI opera no sólo como prestamista de última instancia de gobiernos, sino que se ocupa de la compatilidades de las políticas económicas de los países deudores (verificación de la concurrencia de los sistemas económicos con la racionalidad y los criterios occidentales de la acumulación financiera). Una suerte de semáforo para el sistema financiero internacional.

Desde fines de los 1980 se presenta como un auditor del Consenso de Washington requiriendo la apertura a los mercados internacionales y una reducción de la participación del Estado en la economía. El planteo se resumió́ en los denominados Diez Mandamientos que son una constante en el catecismo de los planes de estabilización que acompañan las condicionalidades del FMI: 1) disciplina fiscal, 2) recorte del gasto público; 3) incremento de la base tributaria; 4) liberalización de las tasas de interés; 5) libre flotación del tipo de cambio; 6) liberalización del comercio internacional (eliminación de aranceles y contingentes); 7) liberalización de la inversión extranjera directa (IED); 8) privatización de empresas públicas; 9) desregulación, y 10) garantías de seguridad legal para los derechos de propiedad industrial.

La emergencia de China, los BRICS y el Consenso Beijing han modificado el modelo de desarrollo económico exitoso desde que la reforma y apertura de Deng Xiaoping, iniciada en 1978, desató un período de crecimiento económico sin precedentes e inmune a los ciclos económicos. En pocas décadas, el ingreso per cápita de China se multiplicó por 25, sacando a 800 millones de personas de la pobreza, y su panorama fue transformado por inversiones masivas en infraestructura, incluidas carreteras, aeropuertos y la red de trenes de alta velocidad más grande del mundo. En 2010, China se había convertido en la segunda economía más grande del mundo, superando a Francia, Alemania, Japón y el Reino Unido para pisarle los talones a Estados Unidos, a quien superará en 2030.

China no logró esto implementando el Consenso de Washington, según el cual el capitalismo liberal –gobernanza política democrática más sistema económico basado en mercados libres– era el único camino posible hacia la prosperidad. Demostró que hay alternativas basadas en el mercado interno y el incentivo al flujo de capitales no especulativos.

El régimen chino implementó un sistema de capitalismo de Estado que, en contraste con la “terapia de choque” radical del bloque postsoviético, adoptó un enfoque incremental basado en la productividad selectiva y la experimentación adaptativa.

China procuró su “milagro económico” desempeñando el papel industrial de “fábrica del mundo”, no como un laboratorio de innovaciones. Al igual que antes los países en desarrollo, las autoridades adoptaron una estrategia de crecimiento orientada a las exportaciones (una respuesta a ¿qué es lo que demandan quienes nos compran?), que requirió atraer flujos masivos de inversión extranjera directa. Con sus vastas reservas de mano de obra barata para empresas extranjeras que buscaban una base de producción de bajo costo, China se integró a las redes de producción globales, o cadenas de suministro, mediante la fabricación y el ensamblaje de productos inventados y diseñados en países desarrollados.

Así, el mundo occidental conservó su papel de motor del capitalismo global, mientras que el mundo en desarrollo, liderado por China, sirvió de rueda.

Es interesante considerar la relación previa entre Perón y Mao Tse Tung para comprender el saludo de Zhou Enlai quien, como primer ministro de China, enviara un alusivo saludo tras la muerte del Perón el 1º de Julio de 1974: “Perón laboró activamente durante toda su vida para reforzar la causa de la unidad del Tercer Mundo contra todo designio hegemónico. Fue un célebre estadista y desplegó en vida positivos esfuerzos por la salvaguardia de la independencia nacional”. Y dejó un mensaje -hace cincuenta años- que bien parece coincidir con los deseos actuales de la República Popular: “Ayer fue época de las nacionalidades, hoy es la época del continentalismo y muy en breve será la era del universalismo. Es preciso trabajar unidos, solidarios y organizados, respetando las costumbres y la soberanía de los demás pueblos, pero buscando siempre la solución adecuada para estos acuciantes problemas en bien de la comunidad universal, y tal vez un día podamos designarnos todos con el honroso título de ciudadanos del mundo.”

La economía global experimenta múltiples shocks cada año. China no está exenta de esas incidencias. Burbujas financieras, caída de productividad, conflictos bélicos, inflación, deterioro del intercambio, calentamiento global y desastres naturales. Los mercados emergentes y las economías en desarrollo son especialmente vulnerables y no sólo necesitan reactivar el crecimiento y asegurar una recuperación total, sino que también deben gestionar el aumento permanente de la deuda y otras consideraciones de política económica nacional a las que lo somete la gobernanza financiera con sus condicionalidades.

El modelo de crecimiento chino de los últimos cuarenta años se ha basado en la planificación del mercado externo a través de sus exportaciones. Un modelo globalizado que ante los ajustes del entorno externo y los requerimientos populares, la persistencia de los conflictos comerciales entre las economías más importantes del mundo actual, la propagación de la Covid-19 en 2020 y el conflicto bélico Rusia-Ucrania, ha mutado hacia el mercado interno.

La creciente incertidumbre y riesgo que han surgido y prevalecido en los mercados internacionales ha impulsado en China la “circulación dual” para el nuevo modelo chino de articulación entre el desarrollo económico derivado de la industrialización exportadora y las reivindicaciones sociales del mercado interno. Se reconoce que ese cambio planificado del modelo de crecimiento económico interno-externo será dependiente del consumo interno como medular, acoplando los distintos sectores y diferentes actividades económicas al interior del país, y potenciando la fortaleza del mercado doméstico y del consumo nacional. (XIV Plan de Desarrollo Económico y Social 2021-2025, China). Una versión estratégica y adaptativa china del vivir con lo nuestro de Aldo Ferrer. Aunque no implica que la economía china se aislaría de la mundial, ni que su propio crecimiento ya tuviera suficiente capacidad para depender sólo del mercado doméstico.

China reconoce la insostenibilidad de un modelo basado principalmente en la inversión y la demanda exterior y acepta que seguir con la misma estrategia de depender del mercado internacional y de la inversión podría implicar menores tasas de crecimiento, comprometiendo su prosperidad y sus metas de largo alcance. Derivado de ello, se considera que el crecimiento económico deberá́ dar un nuevo giro, basándose en la fortaleza y poder de compra del mercado interno.

Este nuevo esquema basado en la dinámica del mercado interno y complementado con el externo, será́ diferente del actual cuyo éxito económico se fundamentó́ en la eficiencia de las exportaciones, que aprovechaban las ventajas comparativas de bajo costo como el salario pagado al factor trabajo y el uso de suelo.

Hoy China es una potencia financiera (los cuatro bancos más grandes del mundo son chinos), desde 2016 el yuan renmibi integra la canasta de monedas de los DEG y forma parte de un FMI que impulsa reformas de mercado como medidas para estabilizar la deuda y fomentar el crecimiento en los países en desarrollo y afirma que “los países que implementaron reformas de mercado vieron caer sus ratios deuda/PIB en 3 puntos porcentuales, en promedio, durante un período de varios años” (Blog del FMI del 12 de setiembre de 2023).

Los cambios normativos de la acción gubernamental como las barreras de entrada a los mercados de servicios públicos, el establecimiento de marcos regulatorios y de supervisión financiera y las restricciones a las transacciones de divisas y los flujos de capital transfronterizos debieran formar parte de las políticas públicas pertinentes con los objetivos de una economía popular.

Esos cambios importantes pueden asociarse con una reducción en la relación entre deuda y producto interno bruto. Esta disminución de una medida clave de la carga de la deuda se produce, no sólo mediante un aumento del PIB, sino también mediante la mejora de las finanzas públicas a través de mayores ingresos tributarios y menores costos de endeudamiento.

En Argentina los mayores ingresos tributarios dependen de una fuerte reforma impositiva basada en ingresos directos progresivos sobre los beneficios y los patrimonios especulativos y los menores costos del endeudamiento serán el resultado de una renegociación global de la deuda pública con moratoria, reducciones, plazos extendidos y menores costos transaccionales.

Es un doble efecto de una política económica dinamizadora: *reducir el nuevo endeudamiento mediante la consolidación fiscal o disminuir el total pendiente mediante reestructuraciones de la deuda y *reducir la relación deuda/PIB aumentando el denominador: la producción económica.

Una forma de lograrlo es tutelando el funcionamiento del mercado mediante la ampliación de la demanda interna inyectando nuevos ingresos para los consumidores y facilitando su funcionamiento con tasas de interés negativas que alienten el endeudamiento para la inversión productiva.

En economías como la argentina, con ofertas formadoras de precios oligopólicas, es dudoso que reformas de mercado -que auspicia y demanda el FMI- puedan constituirse en palanca de política para revitalizar el crecimiento aumentando la competencia. Lo que sí es imprescindible, como condición de sustentabilidad, es reducir la carga de la deuda.

La carga de deuda externa de los países y los efectos de la desigualdad son factores importantes a la hora de decidir las políticas públicas de gastos que permitan satisfacer necesidades sociales y dirigir los beneficios de la reforma impositiva hacia la reducción de la deuda, el crecimiento o atemperar la desigualdad de ingresos.

El actual diseño distributivo del sistema capitalista, por su tendencia a la concentración, exige -cada vez con mayor intensidad- el aumento del gasto público que atienda necesidades sociales. Las condicionalidades financieras de los stands by tienen que aparearse con las condicionalidades del contrato social constitutivo de los Estados nacionales. Es la acción política la que permite esa articulación. No hay opciones de mercado viables.

a 2,42 euros. (...) Y en el mercado local esa botella no se consigue por menos de 1.600 pesos\".")

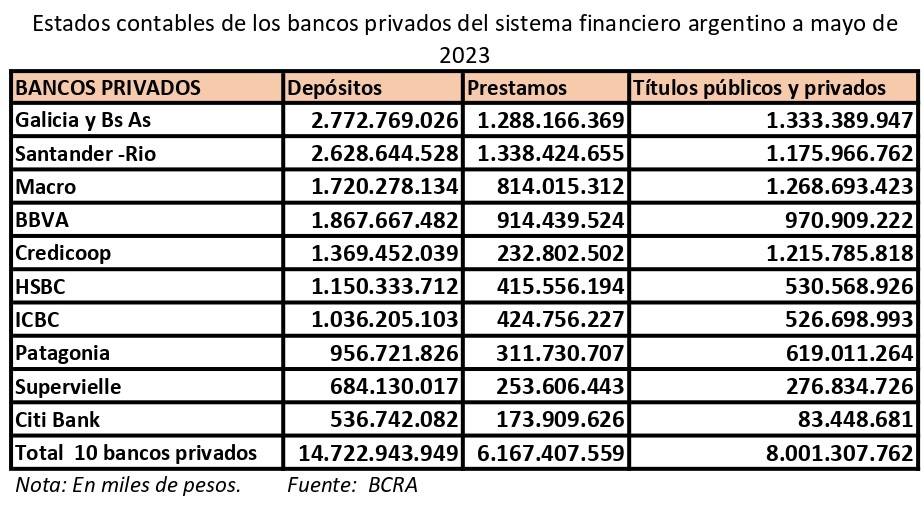

Los bancos privados utilizan la autorización para funcionar para captar depósitos de la población y en lugar de asumir riesgos y financiar la producción y el consumo, se posicionan en títulos (principalmente del mismo BCRA) y del Tesoro de la Nación. Excluido el Citi Bank (que igual el porcentaje es importante), que su negocio es financiar la venta de autos, los demás bancos tienen (y sobre todo el Credicoop) muchos más títulos que crédito.

Los bancos privados utilizan la autorización para funcionar para captar depósitos de la población y en lugar de asumir riesgos y financiar la producción y el consumo, se posicionan en títulos (principalmente del mismo BCRA) y del Tesoro de la Nación. Excluido el Citi Bank (que igual el porcentaje es importante), que su negocio es financiar la venta de autos, los demás bancos tienen (y sobre todo el Credicoop) muchos más títulos que crédito. Al contrario de lo que interesadamente los grandes medios y esencialmente los especializados en temas financieros sostienen, el principal destino de la emisión monetaria no es el financiamiento del déficit fiscal y, menos que menos, la asistencia a la población en planes sociales (AUH; AUE; Tarjeta Alimentar, etc.). La impresión de billetes básicamente es para sostener el pago de los intereses de los denominados “Pasivos Remunerados” del Banco Central de la República Argentina, que son los pases pasivos, las Leliq, y las Notaliq y que en el mes de agosto de 2023 significó un costo del BCRA que fue un ingreso de 1,93 billones a las 78 entidades financieras del sistema legal argentino. Esto significó que en el mes de agosto de 2023, el BCRA retribuyó a los bancos intereses por encajes remunerados por el 1,1 % del PIB, cuando el total de los planes sociales nacionales implican 1,8 % del PIB por año, para asistir a 7,8 millones de personas que perciben algún plan social.

Al contrario de lo que interesadamente los grandes medios y esencialmente los especializados en temas financieros sostienen, el principal destino de la emisión monetaria no es el financiamiento del déficit fiscal y, menos que menos, la asistencia a la población en planes sociales (AUH; AUE; Tarjeta Alimentar, etc.). La impresión de billetes básicamente es para sostener el pago de los intereses de los denominados “Pasivos Remunerados” del Banco Central de la República Argentina, que son los pases pasivos, las Leliq, y las Notaliq y que en el mes de agosto de 2023 significó un costo del BCRA que fue un ingreso de 1,93 billones a las 78 entidades financieras del sistema legal argentino. Esto significó que en el mes de agosto de 2023, el BCRA retribuyó a los bancos intereses por encajes remunerados por el 1,1 % del PIB, cuando el total de los planes sociales nacionales implican 1,8 % del PIB por año, para asistir a 7,8 millones de personas que perciben algún plan social.

Después, el delirio de implementar incentivos que fomenten un mercado de capitales en dólares, permitiendo el flujo de crédito y la inversión local, tanto para grandes como para pequeñas empresas e inversores y de esa manera persuadir a aquellos que poseen dólares para que los reintroduzcan gradualmente en el sistema económico, es una fantasía que les sirve de pretexto para levantar el cepo cambiario y es al revés, en lugar de ser una puerta de entrada es una puerta de salida que permite la fuga de capitales como lo demostraron la dictadura, el gobierno de Menem y el gobierno de Cambiemos.

Después, el delirio de implementar incentivos que fomenten un mercado de capitales en dólares, permitiendo el flujo de crédito y la inversión local, tanto para grandes como para pequeñas empresas e inversores y de esa manera persuadir a aquellos que poseen dólares para que los reintroduzcan gradualmente en el sistema económico, es una fantasía que les sirve de pretexto para levantar el cepo cambiario y es al revés, en lugar de ser una puerta de entrada es una puerta de salida que permite la fuga de capitales como lo demostraron la dictadura, el gobierno de Menem y el gobierno de Cambiemos.

Reconocimiento legislativo

Reconocimiento legislativo