Todo el mundo mira, escucha y conjetura. Algunos aplauden y muchos se preocupan por el nuevo triunfo de Trump en Estados Unidos. Ya corrió tinta hasta el cansancio y seguramente en los próximos dos meses correrá mucha más, cuando este presidente electo lance las medidas políticas y económicas señaladas durante su campaña, que pueden afectar al gobierno de Milei, sobre todo en lo respectivo al Cepo y al Tipo de Cambio. Las propuestas que hasta el momento Trump esboza tienen que ver por ejemplo con cambios significativos en la reducción de varios impuestos, disminuir la deuda y en la aplicación de aranceles, fuertemente para algunos países (China, México y Canadá) y menos para los restantes. La pretensión es reducir el déficit del gobierno que alcanza en el 2024 el 5.3 % del PIB, también la deuda de u$s 33 billones, poco más del PBI y el déficit de la Cuenta Comercial. Obviamente se esperan respuestas de los afectados. Pero lo anterior no es nuevo en USA y tiene espaldas para esos registros.

De acuerdo con sus antecedentes, y en respuesta a su base electoral, forzará el regreso de millones de inmigrantes a sus países de origen, medida con efectos colaterales tanto en el empleo como en lo humano.

En las conjeturas, algunos analistas ven con desconfianza o simplemente creen que arrastrará más problemas que soluciones. Advierten que las medidas tendrán impacto inflacionario y la Reserva Federal deberá sostener un aumento de las tasas de interés, siempre y cuando no operen bajo la presión del presidente. Esto último supuestamente atraería fondos de los distintos países, llevando a una apreciación del tipo de cambio, que no parece de la predilección de Trump. Se debe tener presente que en el sistema electoral por electores la diferencia a favor de Trump fue muy grande (270 vs 226), pero no así en los votos. La diferencia resultó mucho menor (Trump 76.789.621 y Harris 74.273.395) contando con mayoría en el Senado y Diputados, más la mayoría de gobernadores. Puede que tenga un éxito inicial, afirman algunos pero luego se impondrán otras cuestiones. Mucho poder, demasiado para los posibles excesos y además cuenta con un aliado fiel como Milei. Veremos si finalmente esto favorece a nuestro país y en qué forma. Ver especialmente los dos últimos puntos del documento.

Por lo visto o escuchado hasta el momento, ambos presidentes coinciden en los mensajes y medios utilizados. Por si fuera poco, a todos los opositores los definen casi como enemigos. ¡Que lo parió, diría Mendieta!

Lo inmediato son los efectos posibles de las políticas de Trump, lo veremos con mayor extensión en otro documento. Pero digamos que gira sobre el valor del dólar y el tipo de cambio real.

Lo último es la conjetura de Milei sobre la inflación del 2025, lanzó una cifra del 18.4 % anual, significa una inflación mensual del 1.4 %. Novedades de conjeturas numéricas que hasta el momento no aparecían con claridad en el gobierno, el horizonte electoral del año 2025 seguramente tiene que ver y empiezan los aprestos. Para todos.

El Tipo de Cambio Implícito (Base monetaria + Leliqs / Reservas Brutas), seguramente irá disminuyendo a la par de los de pasivos monetarios del BCRA y por lo tanto la emisión por esa vía, la Base Monetaria sostiene variaciones cercanas a la inflación. Vale la aclaración que posiblemente la recesión con caída del consumo sea, sino buscado, menos importante que otras alternativas.

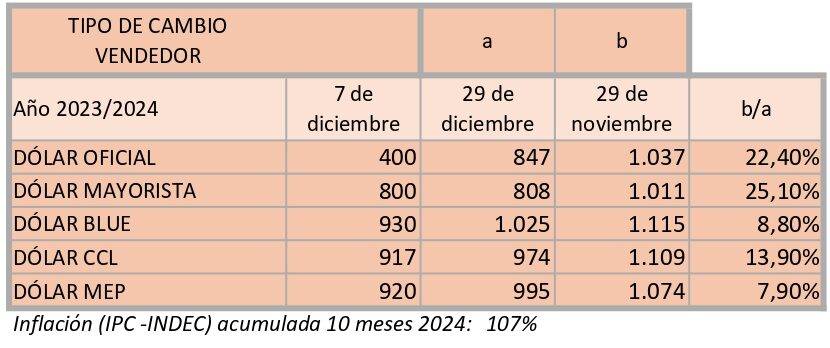

Disminuyó la inflación (alrededor del 2.6 %) en el décimo mes, octubre 2024. ¿Cuánto tiempo para encontrar una base estable y próxima al 1.4 % mensual? Según Milei será el año próximo. Caputo y el BCRA, implementan especialmente medidas alrededor de un ancla fiscal y monetaria, definiendo especialmente el valor del tipo de cambio o sea del dólar.

En diciembre 2023 una de las primeras medidas del gobierno de Milei fue una fuerte devaluación que llevó el peso a $ 800 por dólar. ¿Y luego? El tipo de cambio oficial se fue apreciando en el cortísimo plazo, en los meses (10) del 2024, el IPC aumentó el 104 % y el tipo de cambio oficial el 55%. ¿Persistirán en economía y en el BCRA con el módico porcentaje del 2 % mensual y el 1 % en el 2025? De acuerdo a lo escuchado es posible, pero siempre en el corto plazo.

El BCRA reduce la tasa nominal de interés, esto lleva a tener por ahora tasas que empatan con la inflación, otro cantar es si lo medimos con el dólar, es lo que ocurre en estos meses del 2024, seguramente es un buen negocio para algunos, mientras dure.

Algunos indicadores de la coyuntura obviamente mejoran: El riesgo país disminuye pero continuamos en el terreno de la desconfianza. La brecha entre el dólar y el CCL, se reduce. El Índice de tipo de cambio real multilateral (ITCRM) en terreno negativo.

Actividad económica y la pobreza e indigencia no parecen mejorar. Pero la disminución de la inflación operará para alguna mejora.

Milei por lo visto ingresa en proceso electoral. Suma adversarios o enemigos, por estos pagos y afuera. Pero también suma adherentes o asociados internacionales y por ahora mantiene credibilidad elevada y la ayuda de la oposición dispersa.

Seguramente la próxima tarea será levantar el CEPO, no demorará mucho.

La renta financiera, en su más amplia extensión, es el ariete para ir destruyendo el Estado [1], inclusive comprando voluntades de funcionarios, legisladores, jueces, supuestos representantes políticos, sindicales y sociales. Y a su vez, la hegemonía de la renta financiera mina la economía productiva, cerrando establecimientos, expulsando trabajadores, disminuyendo el consumo interno y aumentando la exclusión social.

El dólar debe devaluarse por debajo del IPC del INDEC (índice de precios al consumidor) y de la tasa de interés local para favorecer el carry trade (bicicleta financiera), que es pasar de dólar (u otra divisa) a pesos y, una vez obtenida la renta financiera, volver a la moneda extranjera. Política que es, a su vez, acompañada por la baja de aranceles del 1 de octubre de 2024, que abarca una serie de mercancías (caños de cobre, plásticos, neumáticos, motos, bicicletas, hornos eléctricos, etc.), también del 1 de diciembre de 2024 (productos textiles y electrónicos) y que, el 23 de diciembre de 2024, deja de percibirse el impuesto PAIS que grava con una alícuota del 7,5% la compra de dólares para la importación. Todo junto conforma un programa de desprotección de la producción nacional. Ninguna nación que se precie de tal “regala” su mercado interno.

Haberse pasado de divisas a títulos en pesos ajustables por inflación, les dejó una renta financiera en dólares arriba del 90% en 10 meses (107% de inflación, menos el costo de volver a comprar dólares, que se acrecentaron en el periodo 13,9% por el mercado contado con liqui, que es el mercado de salida).

La brutal caída de la Inversión Interna Bruta Fija (IBIF) en torno al 22,2% y del PIB del 3,8% del corriente año 2024, que el mismo gobierno estimó en el malogrado proyecto de Ley de Presupuesto de la Administración Nacional 2025, explica que comparando el segundo trimestre de 2024 contra el cuarto trimestre de 2023, aumentaron a 436.000 las personas desocupadas (totalizando 1.733.000 desocupados), que nace de tomar los datos del INDEC de tasa de desocupación de 5,7% a 7,6% de la población en el período y sumarle la tasa vegetativa de crecimiento de los que, año tras año, se incorporan al mundo del trabajo.

A su vez, desde la asunción de Javier Milei hasta agosto de 2024, se perdieron 38.532 puestos de trabajo en la industria manufacturera de acuerdo con los datos de la Superintendencia de Riesgos del Trabajo. La pérdida alcanza los 126.050 trabajadores si se incorpora a la actividad minera y a la construcción. Paralelamente, en el período descripto se cerraron 879 empresas en la industria manufacturera. La destrucción alcanza los 2.333 establecimientos, incorporando la minería y la construcción.

Todos los datos suministrados por fuentes oficiales son compatibles si extendemos a todas las actividades y al sector público, donde el Presidente Javier Milei sostuvo el 5 de junio de 2024, ante los empresarios reunidos en el Latam Economic Forum 2024: “Vamos a terminar echando a 75.000 personas del sector público, llevamos 25.000″.

Mientras la economía en general se encuentra en depresión, hay sectores como petróleo, gas, minería, a los que se suman las empresas privatizadas de luz, gas, telecomunicaciones, peajes, el rubro inmobiliario, las grandes empresas alimenticias que fijan precios (Ledesma, La Serenísima, Arcor, Molinos Río de la Plata, Nestlé, Adecoagro, Frigorífico Ríoplatense, Molinos Cañuelas, Aceitera General Deheza, etc.) y las grandes cadenas de supermercado (Coto, Carrefour, Cencosud, La Anónima, Changomas, etc.) que tienen márgenes de ganancia exuberantes, en un marco de “libertad de mercado”.

Esa “libertad de mercado” provoca una fuerte caída en el poder adquisitivo del salario, que según CIFRA-CTA fue hasta septiembre de 2024 del 10% en los trabajadores registrados y, según el IARAF (Instituto Argentino de Análisis Fiscal) del 23,1% en los trabajadores del sector público. Mientras que las jubilaciones y pensiones perdieron un 25,2% interanual respecto de igual período de 2023 en ese lapso, según nota de Clarín del 18 de octubre de 2024.

El derrape de la economía real, la disminución de los puestos de trabajo y la exclusión social y pobreza resultante son objetivos buscados por el programa económico que ejecuta el gobierno de Javier Milei, que incluso busca profundizar permanentemente.

En la última semana de las sesiones ordinarias del Congreso de la Nación, la diputada por Santa Fe, Romina Diez, firmó, acompañada por 16 diputados de La Libertad Avanza y allegados, un proyecto de flexibilidad laboral que corrobora al ministro de desregulación Adolfo Sturzenegger cuando dice: “Van a poder diseñar el esquema (de despidos) que quieran, con la flexibilidad que quieran, a nivel empresa grande, mediana o chica”.

Dicho proyecto con el mentido objetivo de “promover las inversiones y el empleo a través de medidas de incentivo que están en línea con el sendero marcado por la ley Bases. El proyecto pretende institucionalizar un modelo en términos económicos que modifique, actualice y mejore las condiciones que regulan la relación entre el empleador y el empleado”.

Como lo hace, por ejemplo, el art. 2: “Modifica el artículo 66 de la Ley de Contrato de Trabajo (t.o. 1976), el que quedará redactado de la siguiente manera: ‘Artículo 66 – Facultad de modificar las formas y modalidades del trabajo. El empleador está facultado para introducir todos aquellos cambios relativos a la forma y modalidades de la prestación del trabajo, en tanto esos cambios no importen un ejercicio irrazonable de esa facultad, ni alteren modalidades esenciales del contrato, ni causen perjuicio material ni moral al trabajador’”. Y en su art. 5: “Modifica el Artículo 105 de la Ley de Contrato de Trabajo (t.o. 1976), el que quedará redactado de la siguiente manera: ‘Artículo 105 – Formas de pago. Prestaciones complementarias. El salario debe ser satisfecho en dinero, especie, habitación, alimentos o mediante la oportunidad de obtener beneficios o ganancias”. Ni Robustiano Patrón Costa lo hubiera propuesto mejor.

Todas las medidas llevadas adelante, mayormente ejecutadas por DNU (decretos de necesidad y urgencia) [2], buscan reducir lo máximo que se pueda el consumo interno para aumentar los saldos exportables de minerales, de energía, de forraje y de alimentos. Como no lo pueden hacer por devaluación de nuestra moneda, porque la inflación que se desata (pass through) provocaría el default de la deuda, dado que la mayor parte de los títulos de deuda en pesos son ajustados por inflación, deben recurrir a la depresión económica. La caída del consumo implica el descenso del PIB, dado que, aun con Milei, aproximadamente el 70% de lo que se produce se vende en el mercado argentino y, cuanto más se reduce el consumo, mayor es el descenso del PIB. El modelo es recesivo siempre; con mayor recesión se controlan los precios, se importa menos y se exporta más, garantizando el pago de los intereses de la deuda y el modelo extractivista (y en forma menor, agropecuario), financiero exportador.

La renta financiera

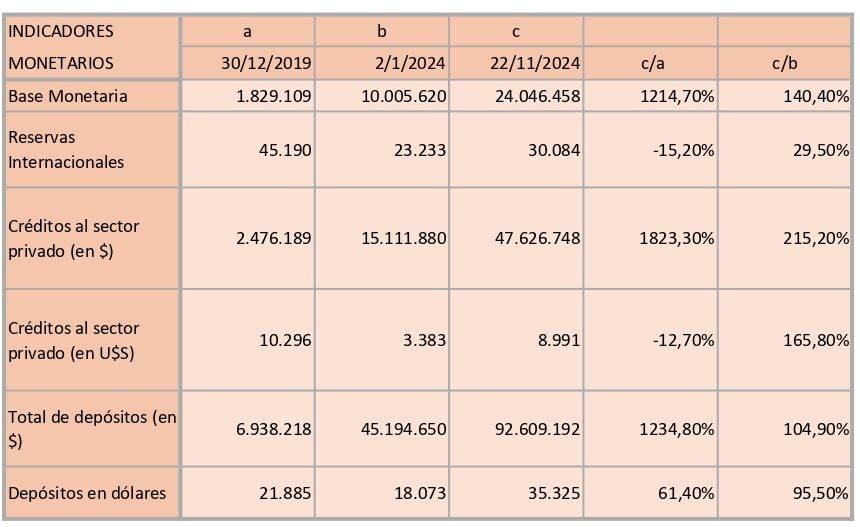

El resultado extraordinario del blanqueo de capitales, en que ARCA (ex AFIP) comunicó el ingreso al sistema financiero y de capitales del país de 20.613 millones de dólares, aportado por casi 140.000 contribuyentes, consolidó la segunda etapa del carry trade. Este shock positivo derivó en un alza considerable de los depósitos en divisas de 35.325 millones de dólares, de acuerdo con el último dato proporcionado por el Banco Central, correspondiente al 22 de noviembre pasado.

Del monto total ingresado por el “blanqueo”, un poco más de 17.000 millones de dólares se depositaron en bancos. Estas colocaciones facilitaron la entrega de créditos en dólares (a firmas exportadoras o proveedoras de divisas) y los mercados de capitales del país que capturaron la otra parte de divisas blanqueadas y colocaron obligaciones negociables (son títulos que, de no pagarse al vencimiento, se convierten en acciones de la empresa emisora, a precio de mercado). Esto explica que el stock de obligaciones negociables a fin de noviembre de 2024 sea de 9.607 millones de dólares, cuando en todo el año 2023 era de 4.401 millones de dólares, según informa la Comisión Nacional de Valores.

Emitieron obligaciones negociables grandes empresas como YPF, Grupo Clarín (Telecom), PAE (Grupo Bridas y British Petroleum), Aluar (Grupo Madanes), Vista (Galuccio), Techint (Tecpetrol), Grupo Mindlin (Pampa Energía y TGS), Edenor (Vila-Manzano), Albanesi, Grupo Elsztain (Cresud e IRSA), Capex, Pluspetrol y Grupo Eurnekian (Cía. Gral. Combustibles). Todos ellos confían en que no va a haber una desproporcionada devaluación y si se genera, van a ser capaces de cancelarla.

Por otra parte, los dólares de los préstamos deben ser vendidos en el mercado único de cambios (Banco Central), mejorando el cuadro de reservas internacionales y aliviando presiones en el mercado cambiario.

La opción del carry trade es el incentivo para desprenderse de los dólares. Además, los billetes del blanqueo, para eludir la inmovilización de doce meses sin pagar el cargo del 5%, se liberan con la compra de activos. Esto generó el alza de cotizaciones de acciones y títulos públicos y la compra de inmuebles y campos.

El financiamiento de la Administración Nacional también demuestra que el carry trade se mantiene firme. La Secretaría de Finanzas de la Nación había colocado títulos en pesos a tasa fija (Boncap – Bono capitalizable que paga capital e interés al final) en las licitaciones de los miércoles 9 y 16 de octubre. Luego no lo hizo y no pudo completar, en las licitaciones posteriores, el financiamiento (un roll over del 55 y 60% de la solicitud de crédito).

Por esa razón es que la Secretaría de Finanzas se ve obligada a emitir Boncap el miércoles 27 de noviembre de 2024, donde convalidó tasas efectivas mensuales (TEM) del 2,7% para el Boncap más corto (vencimiento 17 de octubre de 2025) y del 2,6% mensual para el Boncap más largo (vencimiento 13 de febrero de 2026). Para esto último tuvo que hacerlo por Resolución Conjunta 64/2024 de la Secretaría de Finanzas y Secretaría de Hacienda de la Nación (B. O. 28/11/24) que dispone la emisión de los Boncap con vencimiento para el 13 de febrero de 2026, por un monto de hasta valor nominal original de cinco billones de pesos (son títulos en pesos, pero equivalentes a 5.000 millones de dólares)

Por su parte, los bonos ajustables por inflación (Boncer) cortaron a una tasa interna de retorno del 8,2% más CER para el que vence en marzo de 2026 y del 8,5% más CER para el que vence en octubre de ese mismo año.

En síntesis

En esta etapa, los que mueven los hilos del gobierno de Milei priorizan la renta financiera que da pingües ganancias, que junto a la baja de aranceles y reducciones de impuestos para importar, favorece a la competencia externa y cercena la producción y el trabajo nacional, generando una deuda pública que supera con creces el ingreso de los dólares de la cuenta corriente (balanza comercial menos los servicios financieros: intereses y giro de utilidades a sus casas matrices; y los servicios reales: fletes, royalties, seguros, comunicaciones, turismo, etc.).

La imposibilidad de pago crea una deuda externa cada vez mayor, que van a cancelar cediendo primero las empresas y territorios estatales. Después, con la concesión de la extracción y explotación de los recursos naturales (petróleo, gas, litio, minerales raros, oro, plata, cobre, hierro, agua pesada, agua potable, etc.).

La historia juzgará la cobardía y sumisión de los supuestos dirigentes políticos, sindicales y sociales, y la estupidez mayoritaria de nuestra población.

[1] Javier Milei aparece en la tapa del semanario The Economist de Inglaterra de fin de noviembre de 2024 diciendo: “Mi desprecio por el Estado es infinito”. ¿Sabrá que el Estado es la organización civil de la nación?

[2] Por ejemplo, el DNU 70/23 que modifica la Ley de Empleo N.º 24.013 a los efectos de realizar su flexibilización laboral; deroga la Ley de Indemnizaciones Laborales N.º 25.323 y con ello la duplicación de la indemnización por despido; modifica la ley de empleo; modifica la ley de Contrato de trabajo; etc.

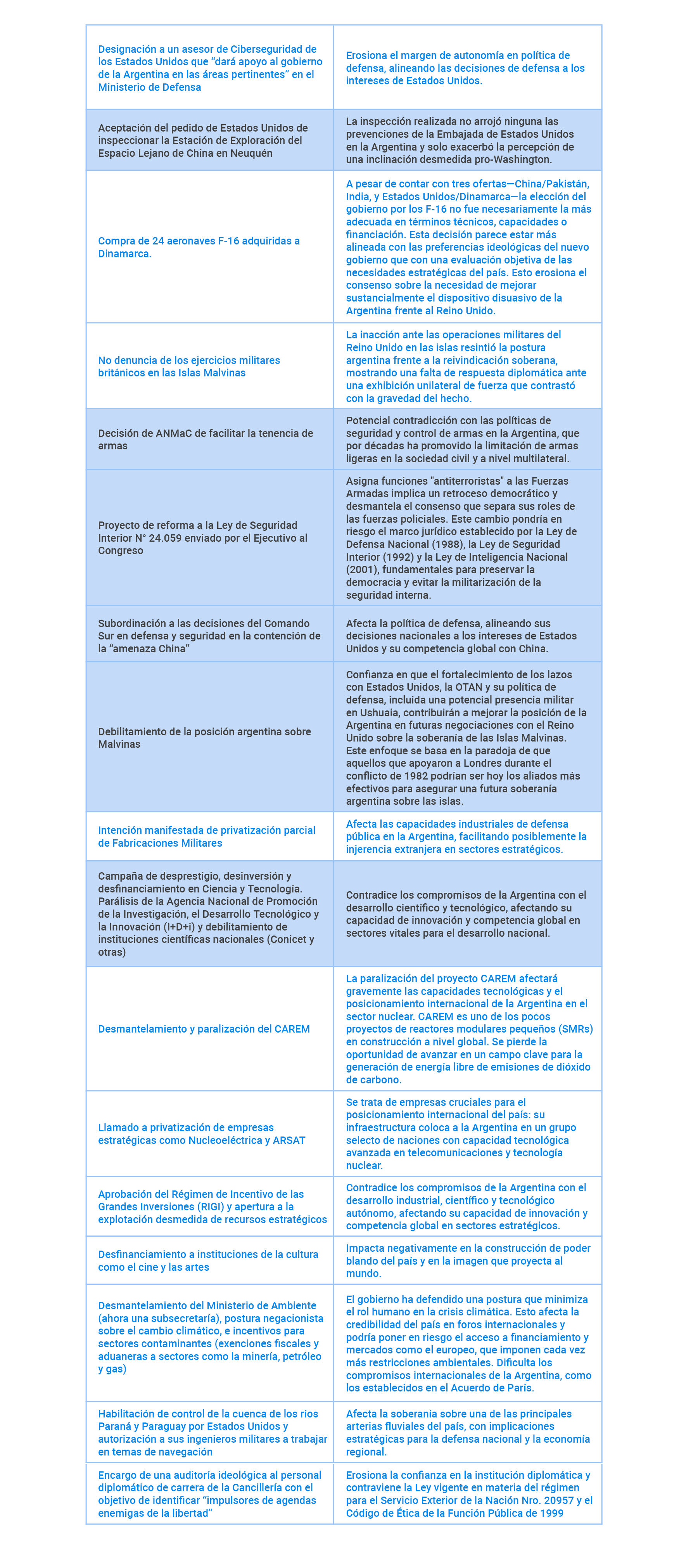

Seré breve. He señalado ya hace una década que respecto a Malvinas la historia muestra que hay países pequeños y grandes que han recuperado territorios mediante una combinación de voluntad, recursos, talento, paciencia y oportunidad. Y para ello es necesaria una estrategia que denomino de las 4 D: Diplomacia, Divisas, Defensa y Derecho. La diplomacia remite a potenciar las capacidades persuasivas del país. Las divisas apuntan a la urgencia de reconstruir poderío material. El derecho es un instrumento clave para avanzar nuestra posición. Y la defensa es crucial para contar con una política creíble.

En este caso, únicamente abordaré una de las D: me centraré en la Diplomacia, y añadiré una breve referencia a la dimensión militar ligada a ella. Y en ese sentido, me pregunto, ¿qué refleja, a un año de gestión, la política exterior del Gobierno de La Libertad Avanza respecto a Malvinas? Si bien hay -y habrá que ver si subsiste- un consenso nacional respecto a las islas, nuestra práctica ha mostrado oscilaciones infértiles. En la actualidad, y a diferencia de otros gobiernos desde 1983, se agrega un elemento nuevo: suponer que, gracias a Estados Unidos y la OTAN, el Reino Unido tendrá una mayor disposición a la negociación y así la Argentina podrá restablecer la soberanía sobre las islas.

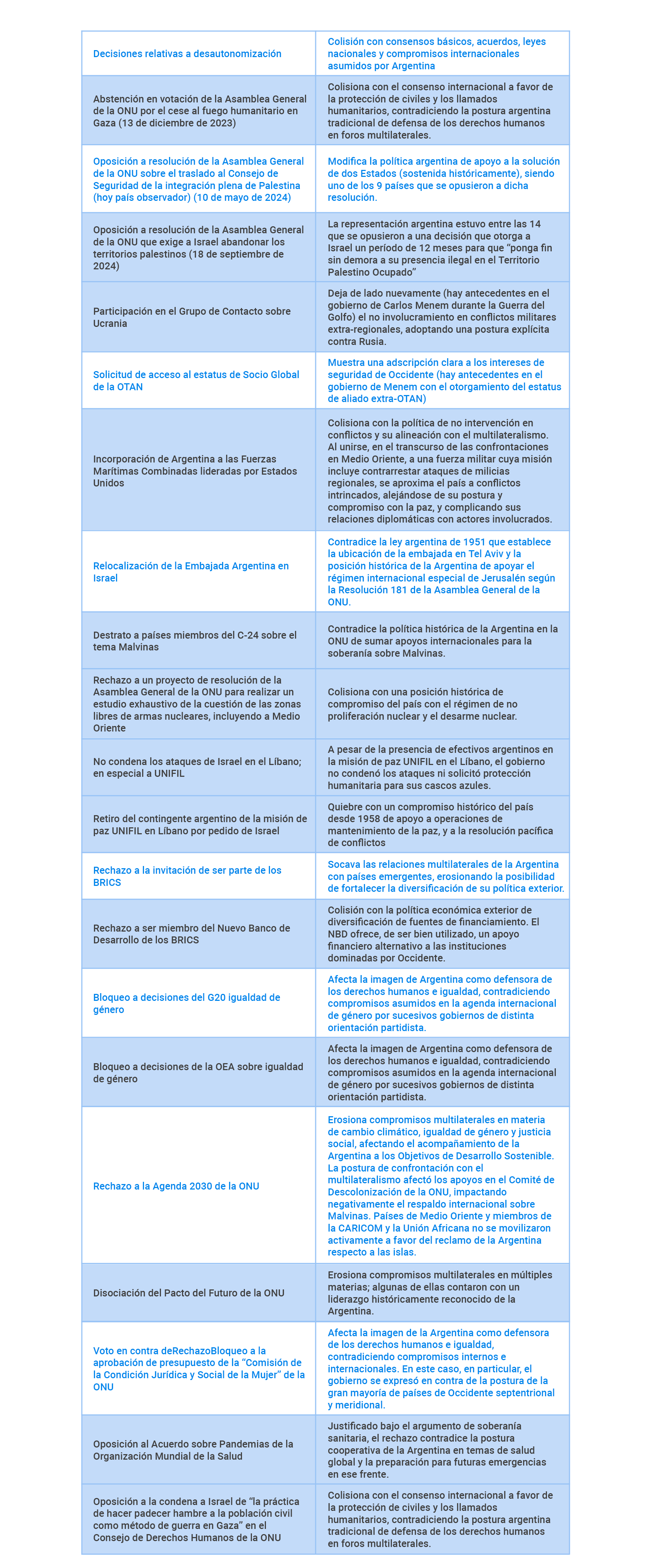

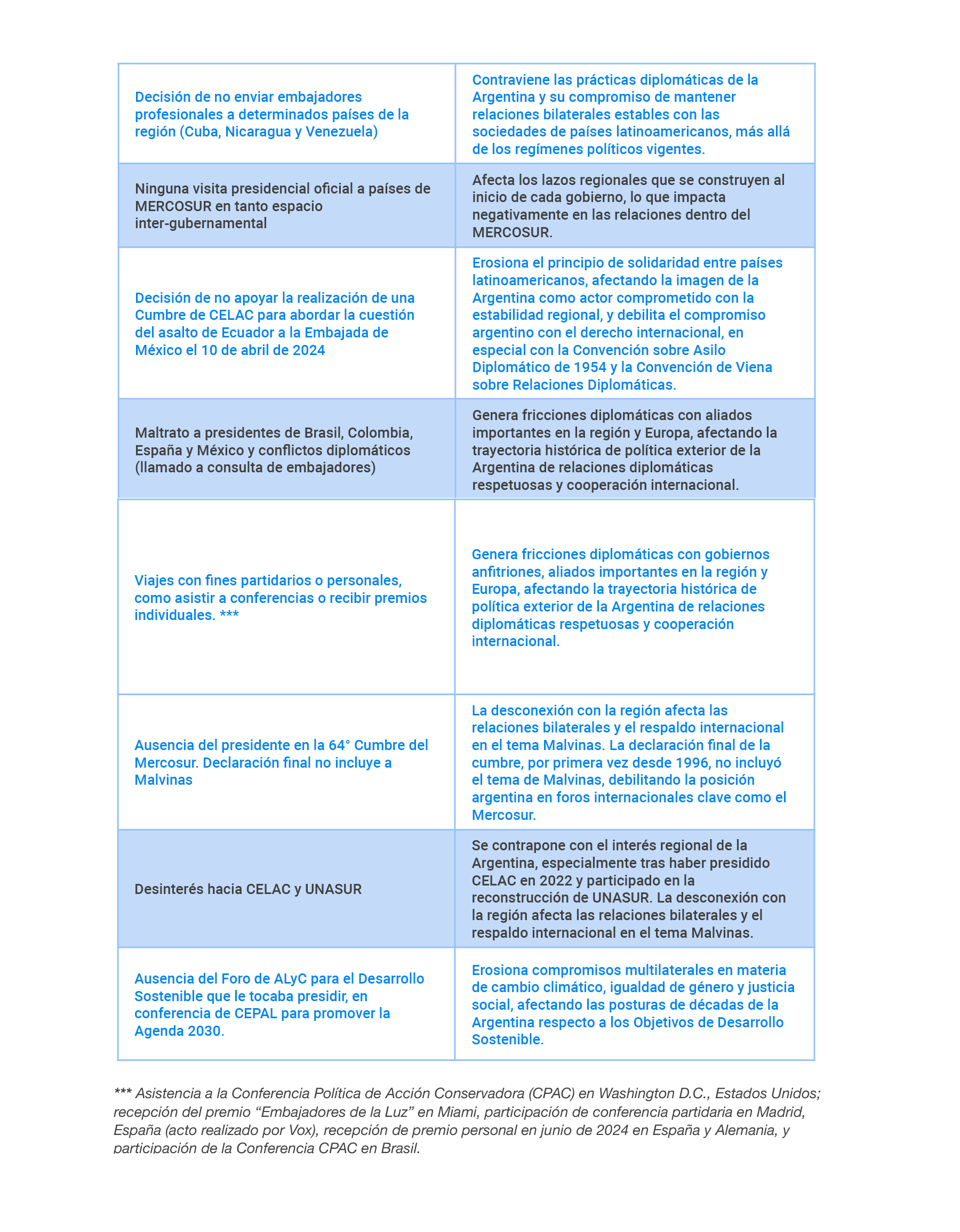

Desde el 10 de diciembre de 2023 se constató la clara preferencia del Gobierno por dos países: Estados Unidos, en primer lugar, e Israel, complementariamente. Eso puede gustar o disgustar. Lo inédito -y agregaría inaudito- para la tradición internacional argentina es que, simultáneamente, se pusieron en evidencia las aversiones explícitas contra países y líderes. Eso se reflejó en anuncios, votaciones y medidas. Por ejemplo, se rechazó el ingreso a BRICS. (De paso, hay un dicho anglosajón que señala que “uno está en la mesa o es parte del menú”. Se escogió lo segundo.) En el marco de Naciones Unidas y respecto a Medio Oriente se abandonaron posicionamientos habituales y equilibrados de muy larga data. Al tiempo que se indicó la voluntad de trasladar la sede de la Embajada Argentina en Israel de Tel Aviv a Jerusalén. En América Latina se agravió a mandatarios, se decidió no enviar embajadores de carrera a tres países, y se ausentó de las cumbres de CELAC y Mercosur. Sin ir más lejos, esta semana, insólitamente y en medio de tantas guerras letales y amenazas nucleares, el canciller Gerardo Werthein no asistió a la conmemoración del Tratado de Paz y Amistad con Chile de 1984. Es probable que haya perplejidad entre vecinos y distantes acerca de la continuidad de una política por la paz que marcó al país después del conflicto de Malvinas.

En materia de adquisición de aviones de combate se optó por los promovidos por Estados Unidos, a pesar de que la oferta de China era, para varios, superior. La Argentina solicitó ser Socio Global de la OTAN; proceso que necesita el apoyo de los 32 miembros (lo cual implicaría contar con el voto del Reino Unido). El país se sumó, como único miembro latinoamericano, al Grupo de Contacto sobre Asuntos de Defensa en Ucrania, organizado por Washington. También se incorporó, en medio de una creciente exacerbación y regionalización de los conflictos en Medio Oriente, a las Fuerzas Marítimas Combinadas creadas por Estados Unidos. Sintéticamente, aquellos que apoyaron y colaboraron con Londres durante el conflicto de 1982 serían hoy, de acuerdo con los que propenden por la profundización de vínculos con Washington y la OTAN, los mejores aliados para asegurar el ejercicio de la futura soberanía argentina en Malvinas. Ese no fue el modo en el que Panamá recuperó su Canal, China hiciera lo propio con Hong Kong, y Mauricio reintegrara el archipiélago de Chagos.

Eso tampoco evitó que las compañías Rockhopper, con sede en el Reino Unido, y Navitas Petroleum, radicada en Israel, se asociaran para la perforación de 23 pozos en las inmediaciones de Malvinas. Con una inversión de US$ 1.200 millones, planean la extracción de varios millones de barriles de petróleo durante tres décadas. Eso robustece la capacidad de incidencia de los isleños en la diplomacia de Londres, en un contexto geopolítico marcado por la revalorización de los océanos, de los recursos energéticos y de las bases militares.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.Seamos Mejores amigos

Si ahora sumamos los miembros de BRICS (en el que hay países que históricamente han sido enfáticos en su respaldo a la posición nacional sobre Malvinas), las 33 naciones de América Latina y el Caribe (muchas de ellas maltratadas o desatendidas), los 57 países de mayoría musulmana (para quienes Jerusalén es una ciudad sagrada), mancomunados en la Organización de Cooperación Islámica, tenemos más de 90 países que quizás hoy están menos entusiasmados en su respaldo a la Argentina. Perder ese activo es un error estratégico monumental.

En materia de Malvinas, entonces, reitero la pregunta: ¿La Libertad Avanza? Yo diría que, en realidad, la confusión avanza. Las cuatro D y su entrelazamiento son cada día más urgentes en su despliegue y a la vez distantes en la praxis actual. La Argentina requiere asegurar un consenso efectivo, implementar una diplomacia razonable y actuar responsablemente en torno a Malvinas.

*Este texto fue elaborado para la Audiencia por las Malvinas y la Soberanía Nacional que se llevó a cabo el 27 de noviembre de 2024 en el Congreso de la Nación.

El plan de gobierno de Milei que coordinan el Ministerio de Economía y el BCRA, y es básicamente el mismo que diseñó la dictadura militar de 1976, con tres medidas básicas determinantes:

a) Retrasar el tipo de cambio (“Tablita” de Martínez de Hoz).

b) Baja generalizada de los aranceles y disminución de medidas arancelarias (desprotección aduanera).

c) Tasas de interés positivas y por encima del crecimiento del dólar.

El objetivo era destruir la alianza de hecho entre la producción y el trabajo, porque se crecía y se distribuían ingresos sobre la base del mercado interno. El PBI per capita más alto de nuestra historia fue en el año 1974, cuando la Argentina era el país más integrado de todo el continente americano, donde menos diferencia había entre un rico y un pobre. La pobreza no alcanzaba ni al 5% de los hogares [1] y la desocupación fue de 3,4% en octubre de 1974 [2].

«La dictadura militar se propuso establecer la hegemonía del mercado en la asignación de recursos, restringir la participación del Estado y abrir la competencia de los productos nacionales con los extranjeros”. Estos profundos cambios conformaron «un nuevo modelo económico basado en la acumulación rentística y financiera, la apertura externa irrestricta, comercial y de capitales, y el disciplinamiento social. [3].

El fin fue el control de las industrias básicas, las finanzas y el comercio exterior, que se logra si esas actividades están en manos privadas, que por la ley de concentración y centralización de capitales termina en monopolios (y en la actualidad, en nuestro país, en extranjerización):

Monopolio de la tecnología y del conocimiento.

Necesidad de importar insumos industriales estratégicos (coeficiente técnico de importación).

Necesidad de recurrir al endeudamiento, condicionando el presente y el futuro del país.

Libertad de entrada y salida de capitales.

Gracias al endeudamiento externo, se lograron capitalizar fuertemente los grupos locales, nucleados en el Consejo Empresario Argentino (CEA). Su presidente antes del golpe militar fue José A. Martínez de Hoz y, como tal, propició el acuerdo “APEGE” que realizó un lockout patronal en febrero de 1976; propusieron “el Consenso de Washington” aún antes de que existiera como tal. El CEA integrado por las empresas más concentradas del país, en el año 2002, se fusionó con la Fundación Invertir, conformando la Asociación Empresarial Argentina (AEA).

Conspicuos miembros del CEA de 1976 fueron Armando y Federico Braun, dueños de la cadena de supermercados La Anónima, de los Astilleros Astarsa, de Aconcagua Seguros, y fuertes accionistas del Banco General de Negocios, del Banco Galicia y de Austral Líneas Aéreas; los Rocca de Techint; los Bulgheroni de BRIDAS; Eduardo Huergo de Minera Aguilar y de IKA-Renault; Horacio García Belsunce y Ricardo Mansueto Zinn por FIAT Argentina S. A., y Douglas Kitterman de Ford Motors Argentina S. A.

Reconvertido en AEA, sus autoridades actuales son Jaime Campos, sociólogo de la Universidad de Yale, Estados Unidos. Su madre, Mercedes Malbrán, fue la creadora de Casa FOA, y su padre, el ingeniero industrial Hernando Campos, fue uno de los ejecutivos que acompaño a Enrique Shaw en la fundación de la Asociación Cristiana de Dirigentes de Empresa en la década de 1960.

Pero el poder reside en sus vicepresidentes: Luis Pagani (Arcor), Paolo Rocca (Techint), Héctor Magnetto (Grupo Clarín), Sebastián Bagó, Carlos Miguens , Alfredo Coto, Cristiano Ratazzi (Grupo Modena), Federico Braun (La Anónima) y Luis Pérez Companc.

Sin embargo, AEA y las diversas agrupaciones patronales locales: la UIA, la Mesa de Enlace, la Cámara Argentina de la Construcción (CAMARCO); la Cámara Argentina de Comercio y Servicios, ADEBA, etc., quedan relegadas y con una participación cada vez menor ante el carry trade en el que pedalean, pero como socios menores, ante los grandes capitales financieros internacionales, esencialmente con base en Manhattan.

Luis Andrés Caputo y Santiago Bausili [4] tienen como principales clientes de su consultora Anker Latinoamérica con sede en Manhattan a los principales fondos de cobertura de ese distrito de la ciudad de Nueva York, que son BlackRock, Vanguard Group, Fidelity, PIMCO, Franklin Templeton, Gramercy, Greylok, entre otros, cuyo accionar es seguido a pie juntillas por capitales menores, en todos ellos también participan “inversionistas” locales que confían parte de su capital en la administración a esos fondos.

El equipo encabezado por Caputo-Bausili se comunica con sus clientes, con información fidedigna de la Argentina, incluso, ante el caso de duda sobre el nivel de deuda a pagar, el superávit comercial y fiscal, el nivel general de precios, el “blanqueo” de capitales, etc., sin dejar pregunta por responder . Por ejemplo, el lunes 15 de julio el vicepresidente del BCRA, Vladímir Werning, se reunió en Nueva York con 40 CEOs de fondos de inversión, de pensión, bancos, compañías de seguro, etc., que tienen bonos argentinos y les aseguró que el crawling peg (los saltos previstos de devaluación) iba a ser del 2% mensual hasta fin de año, siempre por debajo de la inflación, dado que la mayoría de los títulos de deuda en pesos están ajustados por la tasa que mide el INDEC. Y que el BCRA iba a vender dólares en el Contado Con Liqui (CCL) a cambio de los títulos de deuda.

El 27 de agosto, Werning volvió a hablar en inglés, esta vez en el Consejo Empresarial (The Business Council) en Washington, y sostuvo que apuntan a remover las restricciones cambiarias sin un salto devaluatorio y a que la unificación del tipo de cambio se genere a través de una convergencia a la baja de los dólares paralelos. Para ello es imprescindible una remonetización consistente en la “movilización de los dólares que los argentinos tienen en el colchón” (dolarización endógena).

Luis Caputo lo expresa claramente cuando dice: “La Argentina ya está en competencia de monedas” el peso es una moneda fuerte y previsible que incluso permite “facturar en dólares” sin mayores riesgos de una devaluación desproporcionada. Y aunque le diga a un productor agropecuario que van a seguir con las retenciones y con el programa cambiario, por más que las Sociedades Rurales de San Pedro, de Baradero, de Rojas y de Pergamino se muestren ofendidos, “el campo” liquidó exportaciones por 2.553 millones de dólares en octubre, tres veces y media más que en 2023 y dos veces más que en 2022. Lo mismo se espera para noviembre: están vendiendo los granos retenidos desde comienzo del año.

La vocera del FMI Julie Kozack había sostenido en septiembre de 2024 que no había ninguna tratativa de ampliación del crédito para la Argentina. Pero tras el triunfo de Donald Trump dijo que el Fondo está «explorando la opción de pasar a un nuevo acuerdo con la Argentina”. Luis Caputo añadió que “probablemente se irá a un programa nuevo que va a implicar nueva plata. Estamos discutiendo cómo entraría esa plata”. Según el ministro “te pueden dar 10.000, 15.000 o 20.000 millones de dólares. Pero no es lo mismo que entre mucho al principio a que te lo den a lo largo de mucho tiempo”[5].

¿Cuál es la diferencia abismal con el pasado? Los recursos naturales del país, esencialmente petróleo y gas. Con ellos se cobrarán la deuda pública.

La dictadura militar reconfiguró la sociedad argentina con una deuda externa tomada por grandes grupos locales (nucleados principalmente en el Consejo Empresarial Argentino) que, vía seguros de cambio, traspasaron al Estado nacional. Que el gobierno de Alfonsín legitimó el 1° de julio de 1985 mediante los Comunicados A-695, A-696 y A-697, que permitieron cambiar los títulos de deuda externa heredados de la dictadura militar, a los que la gestión del ministro Bernardo Grinspun se negó a reconocer hasta que no se supiera el origen y destino de los fondos, por “Obligaciones de Banco Central de la República Argentina” del gobierno constitucional.

Juan Sourrouille, Mario Brodersohn y equipo hicieron que Alfonsín aceptara una deuda de la que no podía pagar ni la mitad de los intereses. Tras un severo plan de ajuste en los años 1985-1988, el pago de intereses de la deuda absorbió la totalidad del superávit comercial del periodo (8.500 millones de dólares), y sin embargo la deuda externa pública creció a 63.200 millones de dólares.

El gobierno de Carlos Menem, con privatizaciones y plan de convertibilidad, logró disminuirla a 52.739 millones a fin del año 1991, pero los intereses de la deuda y, fundamentalmente, la fuga de capitales, hicieron que a fin de 2001 la deuda externa ascendiera a 88.259 millones de dólares. Y el stock de capitales de residentes argentinos en el exterior pasó de 54.936 millones de dólares a 137.806 millones de dólares en el mismo período [6].

Tras el default de la deuda en diciembre de 2001 (y su acrecentamiento por incumplimiento), y de la pesificación asimétrica de Duhalde, su ministro de Economía, Jorge Remes Lenicov, reconoció que esa asimetría tuvo un costo para el Estado nacional del orden del 5% del PIB. Los Kirchner, tras dos canjes de títulos en 2005 y 2010, y pagándole en enero de 2006 todo lo que se debía al FMI, lograron una deuda administrable que, en diciembre de 2015, era el 41% del PIB y el 60% de esta era intra sector público. Y sin tutela externa.

El gobierno de Cambiemos retornó a ese tutelaje, al tomar deuda por 97.927 millones de dólares, de los cuales 44.559 millones con el FMI. Pero al mismo tiempo, se fugaron 86.200 millones. Deuda y fuga que Alberto Fernández prometió investigar y no lo hizo, convalidando la estafa contra el pueblo argentino, que hoy profundiza y extiende la actual Administración.

Los riesgos del plan Caputo-Bausili

Desde el punto de vista financiero, se trata de riesgos relacionados con la administración cambiaria y las futuras obligaciones de deuda, particularmente en 2025, máxime que, por su política de atrasar el tipo de cambio y permitir que los exportadores liquiden el 20% de sus ventas en el mercado de CCL, el nivel de reservas netas del BCRA es negativo y se depende del financiamiento externo.

Al atrasar sistemáticamente el precio del dólar en el país y mediante una severa reducción de la demanda interna, que conlleva pérdida de empleos y reducción de salarios, se reduce la inflación, generando un problema económico y social mucho mayor, la depresión económica. La reducción del índice inflacionario solo se explica a través del aumento de la pobreza y la indigencia que genera la depresión del nivel de actividad.

Depresión económica que se profundiza con la reducción de aranceles de octubre de 2024 para la importación de acero, tubos de cobre, material plástico, bicicletas, motos, neumáticos, etc. Y que amplían desde el 1° de diciembre de 2024 [7] con el menor arancel para productos textiles y electrónicos, generando menos trabajo y producción local.

Dicha depresión se refleja en fuertes caídas de las ventas y del consumo interno y obliga a los sectores de ingresos medios a vender dólares , a fin de mantener su nivel de vida ante el aumento sideral de las prepagas, tarifas, combustibles, intereses y recargas de las tarjetas de créditos, alquileres de locales y viviendas, etc.. Por primera vez en más de veinte años, las ventas de dólar minorista superan las compras para ahorro. Esa es la dolarización endógena de la que hablaba Diana Mondino en noviembre de 2023, cuando le preguntaron de dónde iban a sacar los dólares.

Obviamente, el fuerte ingreso de dólares al sistema financiero local por el “blanqueo de capitales” implica que, desde mediados de agosto a mediados de noviembre de 2024, los depósitos en moneda extranjera captados por los bancos del país superen los 14.000 millones de dólares [8], que se convierten paulatinamente en créditos en esa moneda, ante la previsión anticipada por Caputo, de que no habrá un fuerte salto devaluatorio hasta septiembre de 2025 (fecha probable de las elecciones nacionales de medio término).

Pese al crawling peg, se proyecta para 2025 un ingreso significativo de dólares provenientes del comercio exterior, especialmente del sector energético, y hasta de la venta de empresas estatales [9] que la dupla Caputo-Bausili empleará para sostener el tipo de cambio, y no para apuntalar la inversión productiva y reducir la dependencia de financiamiento externo.

El problema es social y político; este modelo, como el de Martínez de Hoz, es en beneficio de una minoría de la población. Incluso esa minoría se debe subordinar y/o acordar con el capital extranjero que han visto la veta de los abundantes recursos naturales y de alta calidad (petróleo, gas, litio, minerales raros, oro, plata, cobre, hierro, agua pesada y agua potable, etc.) que la Argentina posee.

Recursos que no le pertenecen al gobierno, que son patrimonio de la Argentina y que esta Administración cede a costa de una deuda que no se investigó y que beneficia al capital extranjero y a la minoría referida.

Todo se realiza ante la pasividad de un alto porcentaje de la población que no entiende la situación, incapaz de pensar por sí misma; ante la cobardía y sumisión de la mayor parte de la dirigencia política, social y sindical del país, sin coraje para enfrentar al modelo de valorización financiera del capital y extractivista de nuestros recursos naturales.

[1] La distribución del ingreso en Argentina, 1974-2000, Cuaderno N.º 78, diciembre 2002, CEPAL.

[3]Historia económica, política y social de la Argentina (1880-2003), Mario Rapoport, Editorial Crítica.

[4] El 30 de noviembre de 2023 los clientes de Anker Latinoamérica recibieron por mail la noticia de que la consultora suspendía sus actividades. “Nos complace informarle que varios miembros de nuestro equipo han sido convocados para formar parte del nuevo gobierno nacional”, explicaba el texto. Unos días después se publicó en el Boletín Oficial que el equipo de economistas renunciaba al directorio de la consultora y se designaba a sus dos nuevas autoridades: Flavio Caputo (hermano menor de Luis Caputo) y Alexis Hoffmann (socio de Santiago Bausili en Aguar S. A., firma radicada en Delaware, paraíso fiscal de los Estados Unidos).

[5] Aumentan la deuda pública y con la deuda con el FMI, le van a pagar capital e intereses a los grandes fondos acreedores (básicamente el capital financiero de Manhattan) que van a hacerse, de esa manera, de efectivo.

[6] Eduardo M. Basualdo: “Las reformas estructurales y el plan de convertibilidad durante la década de los noventa: El auge y la crisis de la valorización financiera”.

[7] La Secretaría de Comercio anunció que, a partir del 1 de diciembre de 2024, los envíos internacionales mediante courier tendrán límites más amplios. Las compras podrán alcanzar los 3.000 dólares por envío, mientras que los primeros 400 estarán exentos de aranceles, siempre que los bienes sean de uso personal. En esos casos, sólo se abonará el IVA.

[8] La Agencia de Recaudación y Control Aduanero (ARCA) afirma que ingresaron por el “blanqueo de capitales” 20.361 millones de dólares; por ende, unos 6.000 millones de dólares ya salieron del sistema bancario y no debe descartarse que parte de ello se emplee en comprar títulos de deuda del Tesoro de la Nación en divisas y en pesos y/o en propiedades rurales y urbanas, convalidando el precio del dólar actual.

[9] El listado de 129 empresas estatales que confeccionó el Ministerio de Economía de la Nación incluya a Aerolíneas Argentinas, Intercargo, puertos, represas, ARSAT, ENARSA, Casa de la Moneda, Banco de la Nación Argentina,BICE, AySA, Tandanor, etc. Y la liberación y desregulación del espacio comunicacional.

Comienzo con dos apreciaciones. La primera es que, aunque fue esbozada al inicio de los noventa, la estrategia de primacía ha sido persistente en Estados Unidos desde los atentados del 11 de septiembre de 2001 hasta la fecha. En síntesis, y a los fines de esta nota, una estrategia remite a una guía esencial que articula la concepción y la práctica de la política exterior y la política de defensa —inextricablemente entrelazadas— de un país. La primacía es, en ese sentido, un tipo de estrategia que se caracteriza por el hecho de que Washington no acepta ni tolera la existencia y el desafío de un competidor de igual talla. George W. Bush desplegó una primacía agresiva mediante la cual recurrió a una proyección militar enérgica en distintos escenarios internacionales; elevó el presupuesto y el perfil de las fuerzas armadas en desmedro de los recursos y el rol de la diplomacia; y optó por un unilateralismo que socavó el multilateralismo.

Barack Obama ensayó una primacía calibrada que consistió en limitar la apertura de nuevos frentes de acción militar con numerosos soldados en el terreno de combate; se apoyó circunstancialmente y en ciertos temas en los foros multilaterales; e intentó la recuperación de una imagen y reputación crecientemente cuestionadas a nivel mundial. Donald Trump expresó una primacía ofuscada en la que intimidar a cercanos y distantes se tornó habitual; revigorizó los presupuestos de defensa; e instauró un unilateralismo pendenciero. Joe Biden implementó una primacía dosificada: en esencia, concentró los esfuerzos de Washington en cercar a China e intentar revertir su proyección de poder, al tiempo que fortaleció sostenidamente, y batiendo récords año tras año, los presupuestos de defensa.

En segundo lugar, la preservación de este aspecto no significó que fuera idéntica en el tiempo respecto al uso del dispositivo militar. En breve, existió una fase expansiva en la que Estados Unidos inició y libró guerras simultáneas como los casos de Irak y Afganistán y lanzó acciones de combate de distinto tipo en Medio Oriente y África. Ese período, en el que predominó lo que llamó el despliegue, comenzó con Bush hijo y se fue reduciendo durante el primer mandato de Obama. Washington tenía un objetivo preciso: moldear decisivamente el escenario internacional y asegurar la satisfacción de sus intereses nacionales mediante una presencia militar extendida.

Con diferente intensidad y alcance el recurso a asesinatos selectivos, el empleo masivo de drones, el refuerzode fuerzas especiales en ciertas regiones, el lanzamiento de operaciones cinéticas, entre otros, se multiplicaron desde el segundo Obama hasta Biden. Durante la segunda fase se fue consolidando lo que denomino repliegue, entendido éste como el retiro (incompleto) de ciertos conflictos (por ejemplo, Irak) y el freno a iniciar nuevas guerras. De modo sintético, Estados Unidos conoció los límites de una sobre-extensión militar y empezó a evitar el emprendimiento de guerras adicionales en distintas latitudes. En consecuencia, se pasó de la primacía con despliegue a la primacía con repliegue. Bajo este marco de referencia, la primera administración Trump fue un ejemplo de lo segundo.

Donald Trump entre 2017 y 2021, como lo mostró en detalle Bernabé Malacalza en un reciente escrito en Cenital, no fue un presidente pacifista, aunque su estrategia combinó aspiraciones discursivas de preponderancia global con prácticas de retraimiento parcial en lo militar. En ese sentido, en diciembre de 2018 anunció la futura salida de efectivos de Siria y en noviembre de 2020 ordenó la retirada de tropas de Afganistán como parte de un acuerdo forjado con los talibanes en febrero; lo cual recién se concretó en el gobierno de Biden. Esas decisiones fueron cumplidas no sin roces con el Pentágono. En todo caso, y en materia internacional, el vínculo entre Trump y las fuerzas armadas no estuvo exento de tensiones, a pesar del incremento sostenido en el presupuesto de defensa — US$ 682 mil millones en 2018; US$ 734 mil millones en 2019; US$ 774 mil millones en 2020; y US$ 806 mil millones para 2021 — y de su impulso a la fabricación de armamento supersónico y la creación de una nueva rama de las fuerzas armadas, la US Space Force.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Sin embargo, corresponde subrayar que en abril de 2017 decidió que se lanzara la “madre de todas las bombas” convencionales — apenas por debajo de una bomba nuclear — contra refugios de ISIS en Afganistán. En los primeros dos años de su gestión dispuso 176 ataques con drones en Yemen — en ocho años de gobierno Obama autorizó 154 ataques con drones en ese país. En su primer mandato Trump triplicó, respecto a los lanzamientos durante la administración Obama, los ataques con drones a Yemen, Somalia y Pakistán juntos. En enero de 2020, en otro ataque de precisión — un dron MQ-9 Reaper — se mató a Qasem Soleimani, poderoso alto militar de Irán. Además, él relajó las reglas de empeñamiento; lo cual llevó a que en 2019 se produjera la mayor muerte de civiles en Afganistán desde 2002. Conocemos, gracias a las memorias del último secretario de Defensa, Mark Esper, que Trump propuso lanzar misiles para destruir laboratorios de drogas en México y realizar un ataque militar contra Venezuela. Finalmente, tales operativos no se llevaron a cabo pero reflejan que el mandatario republicano era, más bien, “un belicista disfrazado de pacifista”.

En el plano doméstico, las relaciones cívico-militares durante el primer mandato de Trump también estuvieron marcadas por malestares; en gran medida por algunas determinaciones del mandatario en el frente internacional, así como por su afán de disponer de un amplio margen de libertad respecto a las fuerzas armadas en un marco nacional de creciente polarización. Distintos incidentes — su uso de la gorra de MAGA (Make America Great Again) en ceremonias militares; el otorgamiento de perdones presidenciales a militares convictos por crímenes de guerra; la amenaza de desplegar a las fuerzas armadas en junio de 2020 a raíz de la violencia policial contra afro-estadounidenses; entre varios otros — fueron creando un clima de desconfianza y fricción. Resultó evidente que Trump no aceptaba constreñimientos y que estaba fastidioso con el entonces jefe del Estado Mayor Conjunto, el general Mike Milley; quien reveló en un reciente libro de Bob Woodward que Trump es un “fascista de alma” y el “hombre más peligroso del país”.

A su turno, según dos opiniones de personas que dialogaron con Trump en la Casa Blanca, el presidente afirmó: «Necesito el tipo de generales que tuvo Hitler”. Adicionalmente, el fracasado putsch del 6 de enero de 2021 no encontró acompañamiento de las fuerzas armadas. Si bien en esa jornada y en otros hechos Trump procuró alinear a su favor a los militares, éstos evitaron involucrarse en situaciones violatorias de la ley y la Constitución. La politización de las relaciones cívico-militares a cargo del presidente fue evidente: Trump buscó dominar a las fuerzas armadas a su antojo y con ello generó un clima tóxico. No obstante, hay que agregar que las críticas de militares al mandatario pusieron en duda la apoliticidad de los militares. Para finales de 2020, y en especial, antes del cambio de gobierno en 2021, la tirantez entre Trump y este sector resultaba elocuente.

Cuatro años más tarde, y durante la campaña que finalmente lo volvería llevar a la Casa Blanca, el tema militar fue objeto, nuevamente, de referencias por parte de Trump. Cabe recordar que, según encuestas sobre la intención de voto de las fuerzas armadas activas, Trump obtuvo el 40.7% en 2016 y 37.4% en 2020. Respecto a la elección de 2024, el porcentaje de militares retirados cuya preferencia era Trump ha sido de 61%. Ya en la contienda con Kamala Harris surgieron algunas diferencias no menores (por ejemplo, respecto a Ucrania y a la OTAN) entre la candidata demócrata y el candidato republicano. En el tramo final de la campaña, Trump alegó que los militares eran woke, débiles e inefectivos. A su vez, aseveró que había “enemigos internos” — quizás más peligrosos que China o Rusia — ante los cuales había que desplegar la Guardia Nacional o el ejército si fuera necesario. A ello se sumó el rumor, desmentido por el Pentágono, de que los militares estaban autorizados a usar la fuerza durante la elección. Una nueva etapa de la politización de las relaciones cívico-militares, aún antes de la asunción de Trump el 20 de enero de 2025, aparenta ser obvia. Corresponde destacar que en un contexto de polarización que persiste, un estudio reciente muestra que una mayoría de civiles respalda el uso de militares en materia de orden público interno, al tiempo que casi un 75% de oficiales la rechaza.

Después de su triunfo, Trump fue anunciando día a día su gabinete. Sorpresivamente, designó a un periodista de Fox News, Peter Hegseth, sin ninguna experiencia en los temas militares, para el cargo de secretario de Defensa. Rápidamente, el nuevo funcionario se alineó con el presidente electo en su cruzada contra los generales woke. Paralelamente, se supo que un grupo de trumpistas encargados de la transición estaría elaborando una orden ejecutiva para establecer un “warrior board” compuesto por militares retirados encargado de evaluar a generales y proponer la remoción de quienes no tuvieran aptitudes de liderazgo. Asimismo, al parecer ese grupo ya tiene una lista de militares para ser cesados. Esto alarmó a las fuerzas armadas y se produjeron reuniones de altos oficiales para analizar cuál sería la eventual respuesta ante órdenes ilegales de parte del presidente entrante: para el caso, la participación militar en la deportación masiva de inmigrantes que propuso Trump y que le valió una gran cantidad de votos. Cabe recordar que según la encuesta que viene realizando Gallup desde 2001, en 2024 la confianza en la institución presidencial fue de apenas el 26%, mientras la confianza en la institución militar alcanzó el 61%. Sin embargo, de acuerdo con el denominado Proyecto 2025 del think-tank Heritage Foundation — que se supone ha incidido en la campaña e influirá en la nueva administración Trump — , “el Departamento de Defensa es una institución en graves problemas”. Habrá que ver si esto ocurre y si no se abre ahí una Caja de Pandora en materia de los vínculos cívico-militares.

En breve, la segunda presidencia de Donald Trump pareciera preanunciar que su relación con los militares será un asunto delicado por la propensión ya conocida del mandatario de politizar a las fuerzas armadas y de su disposición monárquica a reinar más que a gobernar republicanamente. La crisis de la democracia en Estados Unidos no se superó con la elección de 2024; quizás se ha ahondado con un final imprevisible; tanto como lo es la personalidad del mismo Trump.

La Argentina fue el único país que votó en contra de la Resolución de la Asamblea General de las Naciones Unidas el 11 de noviembre de 2024 sobre los derechos de los pueblos originarios, impulsada por Bolivia, Venezuela, Dominica, Ecuador, Liberia, México y Paraguay. Promueve el acceso a la justicia, la protección del medio ambiente y la preservación de culturas y lenguas de los pueblos originarios. Y el gobierno argentino lo hace porque al aplicar el RIGI (Régimen de Incentivo a las Grandes Inversiones) se dispone a vulnerar derechos adquiridos de las comunidades indígenas, a quienes se le reconoce personería jurídica y tienen derecho a la posesión y propiedad comunitaria de las tierras que tradicionalmente ocupan, de conformidad con lo dispuesto por el artículo 75 inciso 17 de la Constitución Nacional.

Desde que asumió el nuevo gobierno, en las votaciones en la ONU, y a excepción de la votación contra el bloqueo a Cuba, que le costó la renuncia de la Canciller, todas las demás votaciones, la Argentina se subordina a la política exterior fijada por el Departamento de Estado de los Estados Unidos. Que para nuestra región va a ser más retrógada por el remplazo de Antony Blinken por Marco Rubio, Senador por el Estado de Florida, hijo de emigrantes cubanos de conocida y manifiesta enemistad con Cuba, Nicaragua y Venezuela. Que, por ejemplo, ha llegado a denunciar a Chile por no designar a Hezbolá como organización terrorista.

Pero el gobierno de Milei llega al colmo del ridículo cuando fue la única Nación que también fue el único país que votó en contra de la Resolución de la Asamblea General sobre la prevención y eliminación de todas las formas de violencia contra mujeres y niñas, en una sobreactuación en defensa de la injusticia y la inequidad.

La subordinación política e internacional al Departamento de Estado de los Estados Unidos es consistente con la extranjerización de nuestros recursos naturales en el que el RIGI cumple un rol esencial, y también lo es la administración de los medios de comunicación, por eso la designación de Alejandro “Alec” Oxenford como embajador de la Argentina en los Estados Unidos.

Alec Oxenford creador de OLX [2], es junto al jefe de asesores presidencial Demian Reidel [3] quien propicia la nueva red informática que tiene su liderazgo en las empresas de internet satelital estadounidense: Starlink, y Amazon Kuiper, y en la inglesa OneWeb, cuyo ingreso al país permitió el DNU 70/23 al desregular el sector.

Starlink, es la empresa de internet por satélite desarrollada por SpaceX, la compañía aeroespacial fundada por Elon Musk. La entrada de esa empresa compite con los intereses de Clarín, que a través de Flow tiene el control de buena parte del espectro en todo el país.

Elon Musk CEO de Starlink, es un magnate sudafricano que vive en Boca Chica –Texas–, donde su empresa Tesla de automóviles eléctricos tiene la planta de batería en base a litio que se provee de la puna argentina-boliviana-chilena, y que, Donald Trump designó Director del Departamento de Eficiencia Gubernamental de Estados Unidos en el gobierno que asume el 20 de enero de 2025.

Gobernar por DNU

El gobierno de Javier Milei lleva adelante Decretos de Necesidad y Urgencia en canje de deuda, jubilaciones, alquileres, privatizaciones, cuando el Congreso de la Nación está en sesiones ordinarias (la pregunta es, cuál es el momento excepcional para dictar un DNU). Es más, cuando el Congreso aprueba una ley como es el caso del aumento a las jubilaciones y pensiones o a la remuneración de los docentes universitarios, recurre al veto. El Congreso puede insistir por medio de la Cámara de origen, que debe alcanzar la mayoría de dos tercios de votos de los presentes, debiéndose consignar los nombres de los sufragantes (votación nominal) [4].y obviamente no lo consigue por defección de legisladores y de los gobernadores

El martes 12 de noviembre de 2024 se trataba en el recinto de la Cámara de Diputados el proyecto para que “el rechazo de una de las dos cámaras resulte suficiente para revocar un DNU”, y establecer un período de vigencia de los DNU de hasta 90 días. También se proponía rechazar el Decreto 846/24 que modifica el Artículo 65 de la ley 24.156 de Administración Financiera

El gobierno acordó con los gobernadores de Tucumán, Catamarca, y Santiago del Estero, más los gobernadores de las provincias administradas por el PRO y la UCR, quienes ya habían anunciado que no darían quórum para acompañar al oficialismo, obligando a los diputados que impulsaban el proyecto a posponerlo para el jueves 21 de noviembre 2024, después que teóricamente se trate el proyecto de ley de presupuesto de la administración nacional.

Paralelamente el gobierno de Javier Milei en las últimas semanas, otorgó ATN (Aportes del Tesoro de la Nación) [5] a Entre Ríos ($3.000 millones a fines de octubre) y a Catamarca ($3.000 millones a principios de noviembre). Y en la semana del 11 al 15 de noviembre se sumaron tres nuevas transferencias: a Tucumán: $4.500 millones; a Salta: $4.500 millones, y a Misiones: $4.000 millones.

Con estos montos, noviembre se convierte en el mes con la mayor cantidad de ATN transferidos durante la administración de Milei, alcanzando $16.000 millones y superando así los $13.500 millones de junio.

Las tres provincias que más fondos han recibido este año hasta el 15 de noviembre 2024 son: Misiones: $13.000 millones, Entre Ríos: $6.800 millones, y Tucumán: $6.500 millones.

El Congreso de la Nación con 134 diputados y 38 senadores que aprobaron el RIGI, solo sirve para la pantomima democrática, que ya es inexistente, en la que la presión a los gobernadores cada vez más dependientes del gobierno central, anula la tarea legislativa.

Mediante el Decreto 846/2024 del 20 de septiembre 2024 se deroga el artículo 65 de la Ley 24.156 de Administración Financiera, que establece que en toda operación de deuda pública deben mejorarse dos de las tres condiciones del endeudamiento —la tasa de interés, el total adeudado y/o los plazos de vencimiento—, al eliminar esos requisitos, facilita el canje a medida de los acreedores.

También el DNU 846/24 apunta a las modificaciones en los límites de inversión del Fondo de Garantía de Sustentabilidad (FGS) de la ANSeS, que era del 50% y se extiende la capacidad del FGS para mantener hasta el 70% de su cartera en títulos públicos, con o sin garantías, una norma que anteriormente estaba limitada hasta el 31 de diciembre de 2024, y por dicho DNU se extiende al 31 de diciembre de 2027. Incluso se permite la suscripción de instrumentos de deuda pública en cualquier moneda, con otros títulos de deuda pública en cualquier divisa, a precio de mercado.

Con este DNU 846/24 que por falta de quórum no se trató el martes 12 de noviembre, el gobierno se faculta a si mismo a negociar con los acreedores reconociendo capital e intereses por su propia cuenta y medio. Y además, puede tomar los títulos de deuda al 100% de su valor nominal.

El DNU 969/24 publicado en el Boletín Oficial del 1° de noviembre de 2024, crea el Régimen de Extinción de Obligaciones Recíprocas entre el Estado Nacional y las Provincias y/o la Ciudad Autónoma de Buenos Aires. Su objetivo es extinguir, total o parcialmente, las obligaciones recíprocas entre las jurisdicciones para facilitar el proceso de saneamiento de las cuentas públicas. Los casos flagrantes son las 13 provincias que no perciben mensualmente los fondos destinados a cubrir el déficit de las cajas previsionales: Córdoba, Buenos Aires, Chaco, Chubut, Corrientes, Entre Ríos, Formosa, La Pampa, Misiones, Neuquén, Santa Cruz, Santa Fe y Tierra del Fuego, desde que el Decreto N° 280/2024, suspendió la vigencia de los artículos 92 y 93 del Presupuesto 2023.

El gobierno de Milei desconoce que en 1999 se firmó un acuerdo entre la Nación y las provincias (denominado Compromiso Federal) que, entre otras cosas, obligó al gobierno nacional a cubrir los déficits de los sistemas previsionales de las provincias que no transfirieron sus recursos. Esa es la razón por la que las 13 provincias hicieron el reclamo correspondiente ante la Justicia, que no se expidió, aunque es claro el derecho que les cabe y la razón por la que la Nación pretende ceder en vez de dinero activos nacionales, como es el caso de la Provincia de Santa Fe que reclama el mantenimiento de la ruta 11 de acceso al puerto de Rosario, como lo plantea el DNU 969/24.

Igual pasa con el Fondo Nacional de Incentivo Docente (FONID), que era un aporte económico que el Ejecutivo Nacional giraba a las provincias para mejorar los sueldos docentes. Ese plus salarial estuvo vigente desde 1998 hasta enero de 2024, pero el gobierno nacional no renovó el decreto que extendía su validez, razón por la cual las provincias deben pagarlo de sus propios ingresos. Esa es la razón por la qe en 2024 no se está cumpliendo con la Ley de Educación Nacional 26.206/2006 que estableció en su artículo 9°, que el presupuesto consolidado en Educación (sin Ciencia y Tecnología) no sería inferior al 6% del PBI.

Todo ello en el marco del DNU 70/23, publicado en el Boletín Oficial. el 21 de diciembre de 2023, que entró en vigencia el 29 de diciembre de 2023 y, dispone más de 300 modificaciones a la legislación en uso [6],una verdadera reforma constitucional de cesión de poderes al gobierno actual.

Finalmente el Presidente Javier Milei, antes de partir a Estados Unidos para saludar al Presidente electo de ese país, sostuvo que buscará firmar un tratado de libre comercio para profundizar las relaciones económicas entre ambos países, a partir del regreso de Donald Trump.

En síntesis

Para la dictadura cívico-militar la base del conflicto eran las fábricas por la cantidad de obreros [7], por lo que había que dejar solamente las imprescindibles. De esa manera cerraron entre 1976 y 1983: General Motors, Peugeot, Citroën y Chrysler, Siam Di Tella, Decca (Deutz-La Cantábrica), Aceros Ohler, Tamet, Cura, Olivetti, y miles de pequeñas y medianas compañías (sobre todo de mano de obra intensiva). Para el gobierno de Milei ese no es un problema, lo que busca es que seamos una prospera colonia extractiva de recursos naturales, y que la población sea desinformada y sumisa mediante la intoxicación por los principales medios digitales que no permiten a su usuario pensar por si mismo.

[1] La Real Academia Española define actuar en connivencia como la confabulación o acuerdo entre personas para hacer algo ilícito o considerado incorrecto.

[2] OLX es una empresa que opera en 87 países, editorial de sitios web y anuncios clasificados en Internet. Fundada en marzo de 2006 por los empresarios Alejandro Oxenford y Fabrice Grinda, que es ahora administrada por el grupo sudafricano Naspers (el 95% propiedad mayoritaria).

[3] Demian Reidel fue cofundador junto a Jose Luis Daza (actual Vice Ministro de Economía de Milei) del fondo de cobertura QFR Capital Management Y en la Presidencia del BCRA de Adolfo Sturzenegger, fue su VicePresidente 2do.

[4] Constitución Nacional Artículo 83.- Desechado en el todo o en parte un proyecto por el Poder Ejecutivo, vuelve con sus objeciones a la Cámara de su origen; ésta lo discute de nuevo, y si lo confirma por mayoría de dos tercios de votos, pasa otra vez a la Cámara de revisión. Si ambas Cámaras lo sancionan por igual mayoría, el proyecto es ley y pasa al Poder Ejecutivo para su promulgación. Las votaciones de ambas Cámaras serán en este caso nominales, por sí o por no; y tanto los nombres y fundamentos de los sufragantes, como las objeciones del Poder Ejecutivo, se publicarán inmediatamente por la prensa.

[5] La ley 23.548/1988 de coparticipación federal de impuestos creó el Fondo de Aportes del Tesoro Nacional (ATN) a las provincias. Según lo establece el artículo 5°., dicho fondo se destinará a atender «situaciones de emergencia y desequilibrios financieros» de los gobiernos provinciales En un primer momento, el fondo de ATN se formaba por el 1% del monto total recaudado por los gravámenes coparticipables. No obstant,e se ha ido ampliando, generalmente detrayendo fondos coparticipables, sin que dicha situación haya sido avalada por las provincias en muchas oportunidades. Entonces, el fondo se conforma de la siguiente manera: el 1 por ciento del total de los impuestos coparticipables, el 2 por ciento de la distribución del impuesto a las ganancias.

[6] Entre otras derogó la ley de alquileres; de góndola; de abastecimiento; desregula las tarjetas de créditos; la obligación de los depósitos judiciales en el Banco de la Nación Argentina; deroga la ley de compre nacional; desregula funciones del Estado; deroga la ley N° 14.499 Bases para la fijación de haberes a los jubilados y pensionados; deroga la ley N° 20.705 de Sociedades del Estado; modifica la Ley de Empleo N° 24.013 a los efectos de realizar su flexibilización laboral; deroga la Ley de Indemnizaciones Laborales N° 25.323 y con ello la duplicación de la indemnización por despido; modifica la ley de empleo; modifica la ley de Contrato de trabajo; elimina la Política Nacional Aeronáutica, atentando contra la integridad y el control territorial. Utiliza lenguaje restrictivo para referirse al espacio argentino; modifica la Ley N° 26.522 de Servicios de Comunicación Audiovisual; f acilita el proceso de privatización del fútbol argentino mediante la introducción de las

Sociedades Anónimas Deportivas; etc.

[7] James Petras vino a la Argentina por primera vez en 1969, se impresionó por las grandes fábricas y la dotación de personal. Se entrevista con Elbio Cohelo, Presidente de la UIA (Unión Industrial Argentina) y le dice, porque no se animan a ser un pais industrial. La respuesta fue: Porque los trabajadores son muchos, tienen un alto nivel de consciencia de que son trabajadores y de su importancia en la producción, nos pueden dar la batalla y nos pueden ganar (“El burgés maldito” María Seoane –Ed. Planeta)

[1] La Real Academia Española define actuar en connivencia como la confabulación o acuerdo entre personas para hacer algo ilícito o considerado incorrecto.

[1] OLX es una empresa que opera en 87 países, editorial de sitios web y anuncios clasificados en Internet. Fundada en marzo de 2006 por los empresarios Alejandro Oxenford y Fabrice Grinda, que es ahora administrada por el grupo sudafricano Naspers (el 95% propiedad mayoritaria).

[1] Demian Reidel fue cofundador junto a Jose Luis Daza (actual Vice Ministro de Economía de Milei) del fondo de cobertura QFR Capital Management Y en la Presidencia del BCRA de Adolfo Sturzenegger, fue su VicePresidente 2do.

[1] Constitución Nacional Artículo 83.- Desechado en el todo o en parte un proyecto por el Poder Ejecutivo, vuelve con sus objeciones a la Cámara de su origen; ésta lo discute de nuevo, y si lo confirma por mayoría de dos tercios de votos, pasa otra vez a la Cámara de revisión. Si ambas Cámaras lo sancionan por igual mayoría, el proyecto es ley y pasa al Poder Ejecutivo para su promulgación. Las votaciones de ambas Cámaras serán en este caso nominales, por sí o por no; y tanto los nombres y fundamentos de los sufragantes, como las objeciones del Poder Ejecutivo, se publicarán inmediatamente por la prensa.

[1] La ley 23.548/1988 de coparticipación federal de impuestos creó el Fondo de Aportes del Tesoro Nacional (ATN) a las provincias. Según lo establece el artículo 5°., dicho fondo se destinará a atender «situaciones de emergencia y desequilibrios financieros» de los gobiernos provinciales En un primer momento, el fondo de ATN se formaba por el 1% del monto total recaudado por los gravámenes coparticipables. No obstant,e se ha ido ampliando, generalmente detrayendo fondos coparticipables, sin que dicha situación haya sido avalada por las provincias en muchas oportunidades. Entonces, el fondo se conforma de la siguiente manera: el 1 por ciento del total de los impuestos coparticipables, el 2 por ciento de la distribución del impuesto a las ganancias.

Cuando nos gana la sensación de no entender claramente lo que está sucediendo, es posible que estemos perdidos en medio de una maraña de efectos sin tener claro cuáles fueron sus causas. Esta desorientación se extiende en general a las acciones con que intentamos responder a la realidad que nos toca, más aún cuando observamos que muchas de ellas se contraponen entre sí. ¿Podría decirse entonces que estamos sin rumbo? ¿Qué hacer para recuperar el rumbo?

Como siempre, si buscamos el origen del hilo puede ser que logremos desentrañar la madeja. Esto es válido para la conducta humana en general, mas como la conducta humana no depende de vidas individuales, aisladas del conjunto, sino de una interacción permanente de unos con otros, hay que analizar contextos. También es válido para la política, ya que la política no es otra cosa que la consecuencia de la relación entre los seres humanos. Donde hay dos personas, hay política, las decisiones que los involucren en su interacción abarcarán tanto lo objetivo, las cosas, como lo subjetivo, por ejemplo, las creencias; allí donde haya dos reunidos en mi nombre yo estaré presente, dice el evangelio.

La política no es otra cosa que la confluencia entre las miradas de los integrantes de una comunidad, con acuerdos y conflictos, con agrupamientos diversos que pretenderán, en base a los intereses que los unen, marcar rumbos.

En nuestro país un sector ha logrado imponer su mirada desde un discurso que anticipaba el perjuicio de las grandes mayorías expresado a través de una conducta particularmente agresiva y plagada de violencia verbal. Una violencia que vocifera adjetivos calificativos sin dar razón lógica de sus afirmaciones, con planteos económicos que resultan objetivamente opuestos al interés de la mayoría y oculta detrás de su ferocidad la defensa de los intereses de las minorías económicamente dominantes en la sociedad. Esto resulta para muchos de nosotros, no solo angustiante, sino por momentos incomprensible. ¿Es que todos se volvieron locos o tenemos una epidemia de estupidez? ¿Cómo votar a alguien que nos está avisando que pretende destruir la salud pública, la educación pública, aumentar la pobreza y dañar a los jubilados? Qué paralizaría la obra pública, cosa que hizo, que a través de liberalizar las importaciones viene a destruir la industria y generar desocupación, cosa que ya ocurrió en la dictadura cívico militar y en el menemato. Qué viene a destruir el estado que en muchos casos actúa como un dique de contención para los abusos de los poderosos. ¿Es que nadie escuchó su discurso ni lo analizó?

Por esto que se hace necesario buscar causas, buscar orígenes que hagan entendible esta realidad y en base a esto establecer propuestas conductuales que nos lleven a recuperar la confianza y el acuerdo de una población inerme ante el avasallamiento de derechos y el retroceso en la calidad de vida del conjunto. Una población que apoyó su propia desgracia, que votó lo que traería como consecuencia la desocupación y el hambre, la negación de las posibilidades de educación y de acceso a la salud, la destrucción de la industria y por ende de las fuentes de trabajo; y también la enajenación de los recursos naturales del territorio que habitamos.

Solo entendiendo la lógica de la conducta humana podremos entender la lógica política de las masas. Pero para entender la lógica de la conducta humana en principio debemos partir de que los humanos vivimos en comunidades y justamente poner algo en común es comunicar, por lo tanto tenemos que entender la lógica de la comunicación.

En la teoría de la comunicación humana, Paul Watzlawick nos dice que es imposible no comunicarse, el silencio ya comunica. También nos dice que la comunicación puede ser digital o analógica; entendiendo que lo digital tiene que ver con la palabra, lo dicho o lo no dicho, un circuito que se abre o se cierra en la transmisión, cual un circuito eléctrico. Lo analógico tendrá que ver con la gestualidad, amable o amenazante, se basa en la comparación del gesto y por extensión en las conductas que observamos en el otro, entendido el otro como lo externo a uno mismo. Se dice que nos saludamos con la mano abierta como un antiguo gesto que informa que no venimos armados, que nuestra intención es amistosa.

Lo analógico está cargado en nuestra subjetividad, se carga en nuestro bagaje de información como elementos simbólicos desde el momento en que nuestro sistema nervioso comienza a permitirnos la percepción de lo interno y de lo externo a nosotros a través de la diada placer displacer. Lo analógico se basa en la comparación de dos cosas, así leemos el límite y así leemos el gesto. Luego, a medida que crecemos adquirimos la capacidad social de comunicarnos a través de un medio de gran complejidad simbólica que es el lenguaje. A partir del progresivo dominio del lenguaje iremos ingresando al territorio de lo digital, la palabra dicha o no dicha que se comporta como elemento objetivo regido desde la racionalidad.

En el fenómeno comunicacional Milei, lo digital, la palabra, ha sido el elemento secundario, quizá hasta pasó en gran medida desapercibido; lo primario ha sido claramente la gestualidad, el grito, el desborde. Todo lo que encontró eco en una sociedad enojada, frustrada, indignada, descreída de promesas de políticos que en algunos casos no la representaron y en otros fueron desacreditados por una prensa hegemónica que trabajó sin cesar para imponer el discurso del descrédito y la desconfianza.

Marshall McLuhan, un filósofo de la comunicación, publicó un libro en los años 80 titulado “El medio es el mensaje”. Mc Luhan sostenía que el hombre en estado natural estaba desnudo y cuando comenzó a cubrirse con pieles no solo inauguró la ropa, sino que constituyó con esta una prótesis de la piel, el medio que permite en principio soportar el frío y también protegerse. Analizó que antes de la escritura la comunicación oral tenía el alcance de los metros a los que la palabra resultara audible. En ese sentido la palabra, el lenguaje, es también un medio de alto contenido simbólico que nos permite la comunicación, extendido luego por otro medio que fue la escritura, que permitió trascender no solo la distancia sino también el tiempo. ¡Qué decir de la tecnología que tenemos en la actualidad! ¿Pero por qué el medio es el mensaje? Si queremos cruzar de un continente a otro y no tenemos barcos o aviones esto será imposible, de la misma forma que si armados de fe los creyentes desean hacer una peregrinación, caminando 60 km desde la ciudad de Buenos Aires hasta Luján, de no tener un buen calzado la caminata será imposible. El medio que es el calzado va a ser prevalente sobre la fe del caminante.

No es difícil entonces entender que el medio elegido por Milei y los intereses que representa fue la violencia verbal y el desborde para seducir y hacer creer que podía representar el descontento y la frustración popular, el gesto fue el mensaje y el discurso intelectual quedó disimulado. El mismo método que Steve Banon, el coach de Trump, le enseñó a este.

El discurso enfurecido de Milei, montado en la antipolítica tiene un importante acondicionamiento previo ya presente en el macrismo en donde se puso a los empresarios por encima de los representantes políticos de la sociedad, ya que ¿cómo iban a robar si eran millonarios? sin preguntar de dónde salieron sus millones; pero también en el “que se vayan todos del 2001”, en la historia de la Banelco para aprobar la pérdida de derechos laborales y en el corralito que se comió los ahorros de la clase media, o sea pequeños comerciantes, pymes y asalariados de ingresos altos, los que podían ahorrar. Curiosamente vemos personajes que se repiten en este nuevo capítulo de nuestra historia y que fueron protagonistas o partícipes necesarios del 2001 y sus antecedentes; Bullrich, Caputo, Sturzenegger entre ellos. Pero toda mentira, para ser creíble debe ser verosímil, y para ello debe tener partes de verdad. Venimos, a partir de haber recuperado la democracia, no fundamentalmente por la lucha popular, que existió y llevó a los militares a la aventura de Malvinas pretendiendo de esa forma garantizar su permanencia en el poder, sino por los errores de una dictadura bastante estúpida en sus valoraciones geopolíticas creyendo que el imperio anglosajón se dividiría para apoyarlos. Llegamos entonces a la democracia con poca dirigencia social y mucha dirigencia política, la mayoría con más fotos que combates en su haber que hubieran generado grandes compromisos con los intereses populares. Lamentablemente esto permitió la conformación por parte de algunos de una “casta” dirigente que rápidamente se fue diferenciando del pueblo en su crecimiento económico cooptada por relaciones corruptas con los sectores económicos dominantes. Está claro que la clase dominante, los dueños de la economía, nunca dejaron el poder. Los representantes populares han logrado, cuando fueron electos,acceder al gobierno pero no al poder.

Por otra parte, el kirchnerismo, único gobierno que logró recuperación económica y estado de bienestar, no se caracterizó por ejercer una buena comunicación ni por hacer partícipes de sus realizaciones al grueso de la población; y la historia demuestra que la construcción en la que no participamos genera poca pertenencia.

Ha pesado entonces más el lawfare y el discurso periodístico de acusar de corrupción de la que no se han encontrado pruebas, que el riesgo de la destrucción del aparato productivo y las fuentes de trabajo. A esto indudablemente se debe sumar la ineficiencia del gobierno de Alberto Fernández que logró crecimiento macroeconómico pero sin mejorar la economía familiar. Desde las cifras, elemento objetivo, mantuvo más o menos los mismos niveles de pobreza que dejó Macri; pero desde la subjetividad resultaba inconcebible que un gobierno supuestamente peronista no llevara pan a la mesa de su pueblo.

Hoy me resulta inevitable pensar en el tango de Cátulo Castillo “La última curda”. El peronismo que viene “desde el hondo bajo fondo donde el barro se subleva”, ese “subsuelo de la patria sublevado”, en el decir de Raúl Scalabrini Ortiz; en su desunión y en su falta de propuesta nos hace correr el riesgo de pensar que “la vida es una herida absurda”. Y si bien la necesaria autocrítica hace imperioso el “contame tu condena, decime tu fracaso”, debe sacudirse “la pena que me ha herido” y negarse a hablar de “aquel amor ausente” para volver a “ese viejo amor” que es la comunicación con las masas.Volver a enamorar con militancia y propuesta, no simplemente respondiendo a las tropelías del gobierno de ultraderecha resignándose a ser el reaccionario que se defiende. Hay que volver a marcar agenda con propuestas.

La pelea interna y las luchas de egos se parecen demasiado a “buscar en un licor que aturda, la curda que al final termine la función corriéndole un telón al corazón”

En los primeros diez meses del gobierno de La Libertad Avanza proliferaron análisis sobre la interpretación del mundo de los principales decisores del Poder Ejecutivo (que se ubican casi exclusivamente en la presidencia, en forma creciente en el Ministerio de Defensa y cada vez menos en la Cancillería) y las posiciones, votaciones y acciones que caracterizan la praxis de la política exterior. Una praxis que puso en evidencia una suerte de anti-diplomacia en la que una ambición mesiánica puede derivar en una peligrosa distopía.

Todo pareciera indicar que la política exterior argentina encuentra claros y silenciosos respaldos en los partidos afines a LLA y entre buena parte del empresariado del país, mientras son tenues los cuestionamientos del arco opositor, de determinados medios de comunicación y del mundo del trabajo. Eso ha facilitado un vertiginoso estilo personal del mandatario en los asuntos mundiales, así como la aceptación (¿resignada?) de giros elocuentes en materia de posturas históricas (y presuntamente consensuadas) de la política exterior.

Dos acontecimientos recientes ejemplifican los efectos del ejercicio de la política exterior de Milei: el primero sucedió el 18 de octubre, cuando en un acto sin precedentes desde el retorno de la democracia, el presidente emitió una comunicación extravagante e intimidatoria al servicio diplomático argentino: exigió la renuncia de aquellos que no se alineen con los “valores fundamentales de la civilización occidental”. Esta medida marcó una ruptura abrupta con el enfoque profesional que ha regido la política exterior argentina, donde el servicio diplomático ha sido responsable de implementar los lineamientos del país en base a intereses nacionales y compromisos internacionales. Con esto, el gobierno parece pretender transformar la Cancillería en una plataforma para su cruzada civilizacional, utilizando al cuerpo diplomático como una “tropa de choque” que reproduzca sus ensueños y dogmas en foros internacionales como Naciones Unidas, la Organización de Estados Americanos y el G20, erosionando la ecuanimidad y profesionalismo histórico de la diplomacia argentina.