Donald Trump fue el principal apoyo político y económico de la gestión del gobierno de Cambiemos. Lo apoyó para que se hiciera la Cumbre del G20 en Buenos Aires y fue el factor decisivo para que recibiera del Fondo Monetario Internacional un paquete de ayuda financiera tras el derrape del modelo de endeudamiento, en abril de 2018. Un préstamo que el Presidente electo, Alberto Fernández, denominó «la campaña más cara de la historia».

El mismo Donald Trump que sostiene que estamos un paso más cerca de un Hemisferio Occidental completamente democrático, próspero y libre y afirma que «Estados Unidos aplaude al ejército boliviano por acatar su juramento de proteger no sólo a una persona, sino a la constitución… Después de casi 14 años y su reciente intento de anular la constitución y la voluntad del pueblo, la partida de Morales preserva la democracia y allana el camino para que el pueblo boliviano haga escuchar sus voces”. Las docenas de muertos y centenares de heridos, casas quemadas y vandalismo de todo tipo por la brutal represión contra el pueblo que salió a la calle para frenar el avance de las bandas fascistas policiales y parapoliciales, son nimiedades que, para Trump, no deben tomarse en cuenta, a la par que retornan a Bolivia los acusados de matar 13 campesinos en la llamada Masacre de El Porvenir en el año 2008.

El Grupo de Lima, con Jair Bolsonaro, Sebastián Piñera, Iván Duque y Martín Vizcarra, insiste una y otra vez como correa de transmisión de los EE.UU que el Presidente venezolano Nicolás Maduro debe renunciar.

Basta ver el rol que han tenido históricamente con la región desde que sostenían con la doctrina Monroe en 1823, “América para los americanos”, en la acepción que hacen ellos de la palabra “americano”, y su paranoia acrecentada por la posibilidad de que nuestras economías se complementen con las de China y Rusia. Eso es lo que los hace actuar como actúan, apoyando y apoyándose en gobiernos que fundamentalmente benefician al capital financiero y a los negocios extractivos en una remozada versión de “oro por espejitos”.

Fue el mismo Evo Morales quién explicó que al llegar a la presidencia en el año 2006 encontró a Bolivia completamente dominada por EE.UU., en un sentido literal:

– Las oficinas del Fondo Monetario Internacional (FMI) estaban en el Banco Central y sus funcionarios participaban en reuniones de gabinete de Gobiernos anteriores.

– Las oficinas de la Agencia Central de Inteligencia de ese país (CIA, por sus siglas en inglés) estaban en el Palacio de Gobierno.

Evo decía que el reparto imperial iniciado en 1494 con el Tratado de Tordesillas, establecido entre los monarcas de Portugal y de España para dividir zonas de navegación y conquista, lo continuaba el gobierno de Estados Unidos con sus políticas de dominación imperial para apropiarse de sus recursos naturales.

En 2008 el gobierno de Bolivia expulsó al embajador estadounidense, así como a las agencias DEA (Administración para el Control de Drogas) y USAID (Agencia de los Estados Unidos para el Desarrollo Internacional), por injerencia en la política interna del Estado Plurinacional.

En el caso de nuestro país, está corroborado en los mismos cables dados a conocer por los EE.UU. que reflejan la opinión adversa de la embajada norteamericana encabezada por Robert Hill, en 1973, cuando el ministro José Ber Gelbard obligó a las empresas automotrices estadounidenses en la Argentina a venderle autos a Cuba. Esa medida de independencia y soberanía del gobierno argentino marcó el fin del modelo y la necesidad de imponer otro que se le subordinase.

Basta leer esos cables para ver cómo se deterioraba día tras día la situación económica y con ello la legitimidad del gobierno de Isabel Martínez de Perón, el proceso inflacionario y el desabastecimiento para, “rodrigazo” mediante, destruir nuestra moneda y hacer que fuese reemplazada en su reserva de valor por el dólar. El creciente déficit fiscal y comercial tras la renuncia de Gelbard obligaron a tomar deuda externa. Esa deuda cumplió y cumple el rol de la cadena con el esclavo: te deja cierta libertad de movimiento, pero sujeto a ella.

La historia actual

El gobierno de Mauricio Macri dejará una deuda pública equivalente al 90 por ciento del Producto Interno Bruto (unos 343.000 millones de dólares de deuda). Según un informe de la consultora creada por Roberto Lavagna, Ecolatina, el Tesoro de la Nación deberá desembolsar en torno a 38.000 millones de dólares hasta junio del año próximo, cifra equivalente a 10 por ciento del PIB. De ese total, unos 20.000 millones serán por pagos de deuda relevante, aquella que no contabiliza los pasivos intra sector público. Con el riesgo país en torno a los 2.500 puntos, es imposible refinanciar esa deuda sin quita del capital, reestructuración de los plazos y reducción de la tasa de interés.

Del total adeudado, un 35 por ciento de las obligaciones de Hacienda es con otros organismos del Estado (en torno a 120.000 millones de dólares), que obviamente refinanciarán los pasivos. Aproximadamente un quinto de la deuda, unos 68.000 millones de dólares, es con Organismos Internacionales de Crédito. Por último, el 45% de la deuda (unos 154.000 millones de dólares) se encuentra en poder de los tenedores privados, el segmento más complejo de los acreedores, dado que son agentes atomizados que van desde bancos y fondos de inversión, hasta personas físicas argentinas o extranjeras, empresas locales o foráneas, etc. y, obviamente es difícil coordinarlos para definir modificaciones en las condiciones de sus tenencias, a lo que se le suma si la legislación de los títulos emitidos es local o si es extranjera donde imperan las cláusulas de acción colectiva (CACs). Este artículo dentro de los prospectos de los títulos de deuda establece un monto mínimo de acreedores — usualmente dos tercios del total. De obtener su consentimiento, la estructura de pagos se modificaría para todos los tenedores.

La ventaja del año que viene es que la deuda bajo legislación extranjera (excluyendo aquella con organismos multilaterales) representa el 25 por ciento del total y deberán pagarse 400 millones de dólares de capital de estos bonos y menos de 5.000 millones entre principal e intereses. Por el contrario, los títulos bajo ley local abarcan buena parte de los pagos que enfrentará el Estado el año que viene, lo que favorecería un estiramiento compulsivo de los vencimientos de esos instrumentos.

El FMI desembolsó a la fecha (15 de noviembre de 2019) la suma de 44.768 millones de dólares del crédito concedido por 57.000 millones de dólares. Por ende, de cumplir con lo acordado, el FMI debería prestarle a la Argentina los 12.432 millones restantes en un tramo de 5.421 millones de dólares y en siete tramos trimestrales de 973 millones de dólares cada uno, que deberían ser devueltos unos 1.223 millones en el año 2020, 4.960 millones de esa moneda en el 2021, pero 21.130 y 22.120 millones de dólares para los años 2022 y 2023 respectivamente. Ese perfil de vencimientos implica la aviesa intención de que la Argentina se comprometa a realizar reformas estructurales que no son otras que las ya conocidas reforma laboral y previsional para disminuir la carga pública y beneficiar, en su lógica, a la productividad y el empleo.

Como representante del capital financiero internacional y de los EE.UU. en particular, el FMI busca imponer las condiciones del mercado que resumiera el llamado Consenso de Washington:

- Ampliar la base imponible y aumentar la alícuota del impuesto al valor agregado (IVA) más la privatización de activos públicos para reducir el déficit fiscal, que en el caso argentino además busca reducir el pago de jubilaciones y pensiones, cuando el 70% o más de los supuestos beneficiados con lo que perciben no llegan a fin de mes.

- Obligar a una apertura al comercio internacional, con particular énfasis en la eliminación de las restricciones no arancelarias a las importaciones y en la aplicación de aranceles bajos y parejos;

- Desregulación de los mercados financieros y liberalización de las tasas de interés.

Dada la situación fiscal y de la cuenta corriente de la Balanza de Pagos —ambas deficitarias ,por el denominador común que es el pago de los intereses de la deuda—, es imposible cumplir sin la reestructuración de los vencimientos, con quita de capital y suspensión del pago incluido para auditar la deuda.

Auditoría para conocer a los responsables

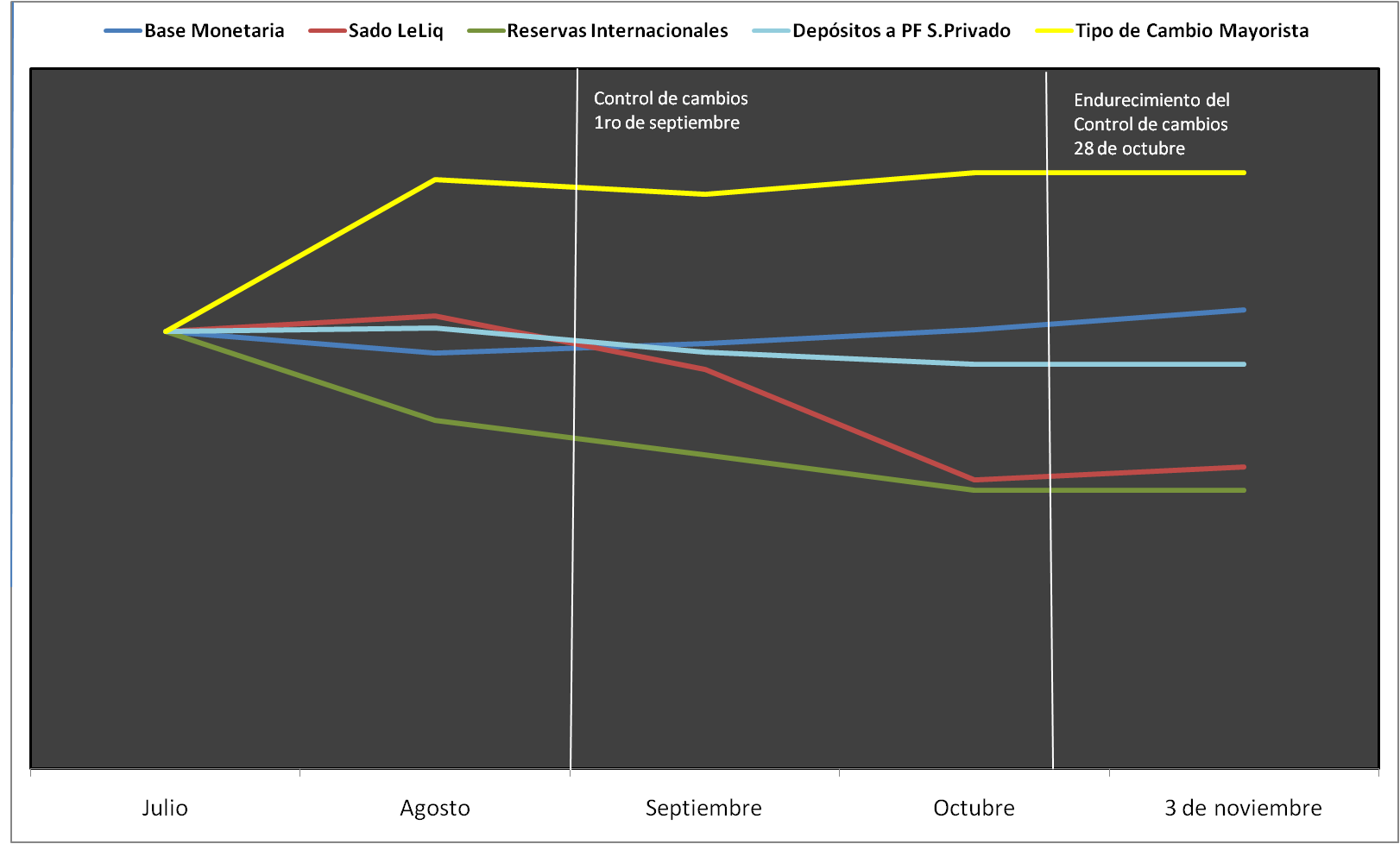

El gobierno de Cambiemos se endeuda irresponsablemente y no sabemos a ciencia cierta de qué modo. Sí sabemos, porque lo informa el Balance Cambiario del BCRA, que los sectores más beneficiados de la sociedad argentina fugaron –es decir, sacaron del circuito financiero local– la suma de 84.100 millones de dólares desde el 1° de enero de 2016 al 30 de septiembre de 2019.

Si uno observa la historia nacional verá que la crisis financiera de 1890 se produce también por fuerte endeudamiento, pero la República Argentina había tomado ese crédito principalmente para la construcción de ferrocarriles y para la modernización de la ciudad y el puerto de Buenos Aires. A fines de la década de 1880 ya no se podían pagar los servicios de esa deuda, y el precio de nuestros productos de exportación (carne y trigo) lo fijaba el comprador (básicamente Inglaterra). En 1888 las acciones del Banco Constructor de La Plata cayeron de 235 puntos a 160, desencadenando el derrape del valor de las empresas locales y de los títulos de deuda local. La rotura de las cadenas de pago e incumplimientos de contratos de todo tipo –incluida la devolución de los créditos a los bancos internos y externos– ocasionó la quiebra del Banco Nacional que derivó en crisis política reflejada en la “Revolución del Parque”. En consecuencia dimite el Presidente Juárez Celman y su Vicepresidente y sucesor, Carlos Pellegrini, crea el Banco de la Nación Argentina en base al quebrado Banco Nacional y logra refinanciar la deuda.

El origen de la deuda actual es distinto: a fines del siglo XIX se endeudaron, pero básicamente hicieron obras de infraestructura. Ahora la deuda externa que tomó el gobierno de Cambiemos hasta abril de 2018 fue para financiar el déficit fiscal, que es en pesos. La deuda la contraía el Tesoro de la Nación y le daba esas divisas al BCRA, que se la cambiaba por pesos al tipo de cambio oficial. Mientras el precio del dólar lo atrasaban sistemáticamente para permitir que el BCRA colocara Letras (LEBACs) a una tasa mucho mayor que la depreciación de nuestra moneda, garantizando a esos dólares ingresados un interés que, sumado al capital inicial, conformara un monto no menor de un 25% anual mayor que el invertido.

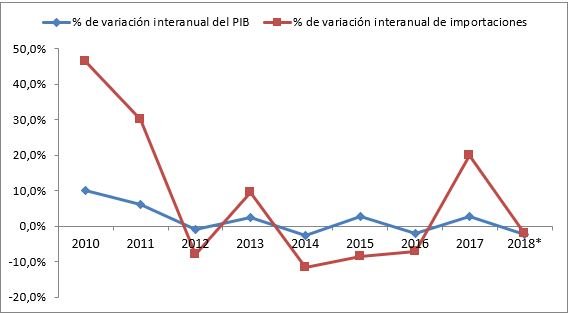

Y el final también es distinto. Carlos Pellegrini logró colocar un “bono patriótico” para hacer frente a las obligaciones externas. El gobierno de Cambiemos hizo un brutal ajuste fiscal y de la actividad económica, para tener superávit primario fiscal y superávit comercial (se caen las importaciones porque se cae la actividad), pero esto es a todas luces insuficiente por la envergadura de la deuda, con lo que traslada el problema al gobierno entrante.

Con el marco externo relatado, donde EE.UU. reconoce inmediatamente como Presidenta interina del hermano país a una senadora que asume en una Asamblea Legislativa de la que participa menos de un tercio de los miembros (porque no dejaron ingresar a los representantes del MAS –Movimiento al Socialismo-, que es el sector mayoritario), el gobierno de Alberto Fernández deberá auditar la deuda contraída por la administración de Cambiemos, sentando precedente para que siempre sea así y terminar con ese flagelo. De otro modo, la deuda terminará pagándola el pueblo con hambre, sudor y lágrimas.

fuente

")

")

")