La Pontificia Universidad Católica Argentina en su estudio sobre el empleo y la pobreza en todo el país [1], dice que en 2019:

- el 41,6% de la Población Económicamente Activa [2] tenía un empleo pleno,

- el 26,9% un empleo precario,

- el 20,6% eran subempleados inestables y

- el 10,9% restantes estaban desocupados.

Este cuadro se agrava con la pandemia de forma tal que para el primer semestre de 2020 el INDEC estima que la tasa de indigencia alcanzó a 10,5% de las personas que habitan en la Argentina, y son pobres el 40,9%.

El informe de la UCA reconoce que los planes sociales instrumentados por el gobierno (IFE-Ingreso Familiar de Emergencia; ATP- Asistencia al Trabajo y a la Producción; crédito a tasa cero a monotributistas; bono a los trabajadores del área de salud, etc.) lograron paliar la situación que de otro modo hubiese sido mucho peor.

Y termina con una valiosa apreciación: “Aunque se expanda la economía vinculada al sector externo (condición necesaria para el crecimiento), no ocurren derrames hacia los sectores menos dinámicos si no hay políticas activas redistributivas y de desarrollo productivo local-regional hacia el sector informal y el mercado interno”.

Es válida la acotación cuando el gobierno apuesta a una alianza con el Consejo Agroindustrial Argentino (AGD; Cargill, Glencore, Molino Agro, Cofco, etc.) y trata de acordar con China. Podemos inferir que Cargill y Glencore quieren vender a China sin que Trump se lo impida o limite desde los Estados Unidos o que dicho país presione con el mismo objetivo al gobierno de Bolsonaro en Brasil. Ese acuerdo hace que no se termine de resolver el tema Vicentin, cuando además, en abril de 2021 vence la concesión para la administración, dragado y señalización del corredor estratégico fluvial que comprende la Hidrovía Paraná-Paraguay. Por allí transita el 82 % de los granos, harinas y aceites de exportación del país y los principales puertos son administrados por conspicuos miembros del CAA (Consejo Agroindustrial Argentino).

Ese sector puede proveer las divisas pero no tiene un efecto multiplicador sobre la economía nacional como requieren los datos de pobreza y desempleo actuales. La salida para la recuperación del empleo depende de políticas de fomento que den prioridad a las pequeñas y medianas empresas, haciendo hincapié en la actividad regional. Estas políticas deben orientarse en primer lugar a la creación de puestos de trabajo y a posibilitar un proceso de acumulación y distribución. Las empresas que forman parte del Consejo Agroindustrial Argentino exportan alimentos y van a procurar siempre un tipo de cambio alto para maximizar sus ganancias. Pero al igualar los precios internos con los que obtienen en el exterior los encarecen, salvo que se acrecienten las retenciones (Derechos de Exportación) y ellos (el CAA). Por el contrario, proponen su estabilidad por 10 años.

Es más, el CAA presentó el 19 de julio de 2020 las bases de lo que denominó “Estrategia Agroindustrial Exportadora Inclusiva Sustentable y Federal 2020-2030”. Allí no solo propone reencausar el presupuesto nacional para apuntalar los programas que le son afines (INASE-Instituto Nacional de Semillas; SENASA — sanidad animal; Agencia Nacional de Promoción de Inversiones y Comercio Exterior; etc.), sino que plantea un régimen especial de amortización acelerada (con lo que disminuirían contable e impositivamente sus ganancias), que incluya a los principales impuestos que impactan la operatoria agroindustrial y un régimen nacional de promoción de la inversión en bienes de capital del sector agroindustrial. Sabremos bien a qué se refiere porque debe tratarse por un proyecto de ley con su debida cuantificación.

Qué hacer

La importancia del sector agro-industrial está fuera de discusión, pero solo impulsando la manufactura de origen industrial, la construcción, y los servicios demandantes de mano de obra, se puede incorporar al mercado laboral a gran parte de la población. Para ello se necesitan recursos, que genera el sector primario y el Estado obtiene mediante las retenciones a sus exportaciones.

La principal causa de la desigualdad social en la Argentina es la suba del precio del dólar, que se traslada directamente al precio de los alimentos haciendo que muchas personas caigan bajo la línea de la pobreza. La interacción entre las obligaciones por el pago de la deuda externa, la fuga de capitales y la rentabilidad de los exportadores presiona a la devaluación de nuestra moneda

En el gobierno de Néstor Kirchner no solo se logró un importante acuerdo con quita de capital de la deuda, se controló la fuga de capitales y se fiscalizaron las exportaciones. Además, la obtención de ingresos fiscales por los Derechos de Exportación (retenciones) se apareaba con el subsidio energético, que permitió congelar las tarifas energéticas, de comunicaciones y de transporte. En los años de la convertibilidad las empresas prestadoras de esos servicios cobraban tarifas abusivas en pesos pero con un dólar 1 a 1. En pleno auge del modelo kirchnerista, 2007 por ejemplo, los subsidios a la energía y al transporte fueron de $ 14.600 millones (a un precio del dólar promedio de $ 3,10 de esa época significaban 4.700 millones de dólares) y ese fue el importe obtenido por las retenciones. Un uno a uno menos reconocido, pero fundamental en su nitidez.

La idea y disciplina de Kirchner era apuntalar a los hogares y a las industrias con el total del ingreso por retenciones, que marcaba el límite del subsidio y formaba parte de su visión estratégica de ampliar la demanda interna y combinarla con la internacional. Por eso propiciaba acuerdos comerciales con los países que nos compran y con los que tenemos economías complementarias (comprarles a quienes nos compran era la consigna).

Con respecto al problema del empleo desarrolló políticas activas, entre las que se incluyeron mejoras en los sueldos y la elevación del salario mínimo, vital y móvil, así como el impulso a las negociaciones colectivas que reunieron a sindicatos y cámaras empresarias en el Consejo del Salario y el cobro de derechos de exportación (retenciones), que generaban un ingreso genuino al fisco y abarataban en el porcentaje de las retenciones, el precio de los alimentos en el mercado interno.

La duplicación del monto indemnizatorio en caso de despido injustificado fue una medida para asegurar un piso mínimo de ingresos a los grupos que perdían posiciones en el mercado de trabajo formal. Se sumó a la ley de movilidad previsional, con un sistema de actualización de jubilaciones y pensiones; la inclusión en el sistema previsional de aproximadamente 2.400.000 personas que habían quedado sin ninguna cobertura y la creación del monotributo social, que permitió un facilitado acceso a la economía en blanco y las prestaciones sociales de los trabajadores autónomos e informales.

Para luchar contra la informalidad se implementó el Plan de Regularización del Trabajo, orientado a combatir el empleo no registrado y verificar el cumplimiento de las condiciones de labor que garantizaran los derechos del trabajo y la protección social. Para alcanzar la mayor eficacia en normativa laboral se creó un Sistema Integral de Inspección del Trabajo y la Seguridad Social, para controlar y fiscalizar el cumplimiento de las normas en todo el territorio nacional. Por ejemplo, para 2007 se observaba que de cada 100 nuevos puestos de trabajo 83 eran formales, a diferencia de los años ’90 (durante el menemato), cuando tan solo 6 de cada 100 trabajadores eran registrados. En el ámbito de los programas de transferencia de ingresos, la nueva estrategia consistió en reconvertir el Plan Jefes y Jefas de Hogar Desocupados en la dirección de mejorar las condiciones de empleabilidad de los desempleados. Para el año 2007, 700.000 beneficiarios del Plan Jefes habían conseguido un empleo registrado.

El cuello de la botella

El problema tarde o temprano viene del lado de los Bancos. Diez bancos privados (Galicia, Santander-Río, BBVA, Macro, Patagonia, HSBC, ICBC, Citi, Supervielle, BNP-Paribas) administran la mayor parte del sistema y si bien son el mecanismo bancario de la operación comercial, quieren tener el timón del control del valor del dólar y de la tasa de interés, por lo que van a influir de sobre manera en el sistema de crawling peg (devaluación a los saltos) y en tasas de interés que deben ser positivas por encima del valor del dólar y del nivel general de precios, hecho que hace insostenible el financiamiento genuino del la economía nacional. Otra vez los grandes bancos dicen a quiénes se les va aprestar y a qué tasa, cuando se ha demostrado hasta el cansancio que ese sistema solo significa ganancia para los bancos confiscando el capital productivo argentino.

La taba está en el aire, el Consejo Agrario Argentino necesita fortalecerse y vender desde la Argentina y no confía en los supuestos suplentes de Alberto Fernández, ni en la Embassy, su negocio pasa por vender a China, Rusia e Irán y a Estados Unidos eso no le va a gustar.

Los Estados Unidos van a presionar a través del acuerdo con el FMI. No es casualidad que el canciller Felipe Solá haya agradecido al embajador de los Estados Unidos, Edward Prado, “el compromiso de su país de apoyar a la Argentina en las negociaciones con el Fondo Monetario Internacional. Hoy (se refiere al martes 6 de octubre) tuvimos un encuentro en el que analizamos cómo aumentar las inversiones y el comercio entre ambos países”, el mismo día en que la Argentina votó en las Naciones Unidas alineada con el Grupo Lima contra la República Bolivariana de Venezuela. La misma ONU que no dice nada ante el golpe de Estado en Bolivia, las masacres en Colombia o la represión salvaje al pueblo chileno que reclama una nueva constitución.

Lo cierto que la situación es de urgencia en el plano cambiario y de pago de deudas en divisas. Durante todo el año, el BCRA vendió más de 6.000 millones de dólares de las reservas internacionales a empresas privadas, por supuestas deudas externas y al tipo de cambio oficial. Recién a partir del 15 de septiembre de 2020, dispuso que se le venda el 40% de las divisas que declaran como deuda, mientras el 60% restante lo deben pagar con activos que tienen en el exterior y/o reprogramar los vencimientos. Esos deudores son los mismos que fugaron los 86.200 millones de dólares que se fueron del país en los cuatro años de la gestión del gobierno de Cambiemos, según informe que hizo el mismo BCRA.

En síntesis

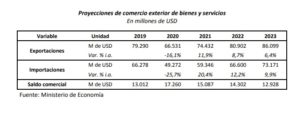

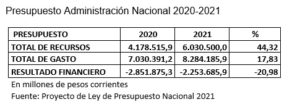

Los caminos se entrecruzan y si bien el objetivo explicitado es generar puestos de trabajo y aumentar la producción, las medidas no son consistentes. Es imposible devaluar nuestra moneda y pensar que no va a tener impacto sobre los precios y con ello, sobre el salario real. No se puede entrar a una nueva espiral de suba de la tasa de interés y que no redunde en frenar la actividad económica. El plan propuesto por el ministro Martín Guzmán en el Presupuesto 2021 decía todo lo contrario, los salarios de los empleados públicos crecían en un 35,5%, los precios en un 29% y el dólar por menos de ese porcentaje. El Estado debe intervenir férreamente para que así sea, Néstor Kirchner lo hizo, es cuestión de saber y querer repetir la receta.

[1] “Argentina sin un mejor horizonte: Más pobres y más desiguales” Agustín Salvia CONICET-UBA-UCA 6 de octubre 2020

[2] La población activa de un país está compuesta por todos los habitantes en edad laboral que o bien trabaja en un empleo remunerado o bien se halla en plena búsqueda de empleo.