· Una alternativa para los ansiosos o apurados, mirando los gráficos con detenimiento y paciencia se logra una buena aproximación. Los diversos registros explican bastante. Lo no explicado es simplemente porque no se me ocurre.

· Milei ingresa en proceso electoral tanto las adelantadas en las Provincia como la gran final nacional para la renovación parcial de diputados y senadores. Pero las recientes patinadas con el cripto digital le dejaron algunas arrugas en el traje. Y recién esto se inicia, pero piensa Milei con la etapa tres, saltamos. También se inician las vueltas con el FMI, en abril las bandas a toda orquesta y un fuerte aporte, incluyendo fondo para cobrar deudas anteriores.

· ¿Importa la apreciación del tipo de cambio? Con el FMI en acción lo iremos viendo a partir de abril. El tipo de cambio es un precio más, pero más no cualquiera, sopla los precios y afecta los ingresos. Pareciera que el gobierno apunta a la banda inferior, ¿apreciado? Los países con per cápita elevado suelen convivir con valores apreciados, para seguir este camino inevitablemente se necesitará de una inflación “tipo internacional” y acumulación de reservas genuinas. Por el momento pareciera que esto se va dando, otras cuestiones como aumentar la productividad tiene otro precio y muchos años necesarios.

· El riesgo país disminuye pero sigue siendo elevado. La brecha entre el dólar y el CCL, se reduce. También la inflación en baja. Otros no tanto, el Índice de tipo de cambio real multilateral (ITCRM) pisando terreno negativo en apreciación franca. Esperando Milei y Caputo que nadie se ponga nervioso, mirando por encima del hombro. Y ahora también al FMI.

· Trump, gira sobre aranceles, el valor del dólar, tipo de cambio real, migraciones, expansiones territoriales, retiro de organizaciones internacionales, apropiaciones, amistad o algo parecido con Putin (¿se suma Milei?) y dejando a Ucrania a la intemperie. ¿Cuáles serán los problemas para el 2025? Lo iremos viendo con Trump, una caja de sorpresas o no tanto. Pero siempre ofreciendo una nueva vuelta de tuerca que pone nervioso a los principales académicos de USA y a los países.

· CEPO parcial a partir de abril. Por ahora será con un tipo de cambio flotante. ¿Cómo se comportará el dólar en el corto plazo y mediano? ¿Jugando en las bandas el BCRA y arbitrando?

· Tendremos que conjeturar que ocurrirá con la inflación en el horizonte del 2025. Lo reciente es el pronóstico de Milei sobre la inflación del 2025, lanzó una cifra del 18.4 % anual, significa una inflación mensual del 1.4 %. Pero pareciera que debiera ser menor para lograr que siga funcionando el plan sin remiendos. Y además anunciando que el 2026 la inflación: CERO. ¡Pajarito! ¡Recórcholis¡

· El dólar oficial y el CCL seguramente en el 2025 a partir de abril con conjeturas del gobierno y ayuda FMI debieran juntarse.

· La inflación (alrededor del 3.5 % promedio) en el mes de MARZO 2025. Pero Alimentos tomó impulso. En abril por lo visto se discuten hasta los decimales.

· El tipo de cambio oficial se fue apreciando en el cortísimo plazo, pero no es lo que opina Milei, “vade retro satanás”. En los meses (12) del 2024 marzo – 2025 marzo, el IPC aumentó el 54 % y el tipo de cambio oficial mayorista el 26 %. ¿Y el FMI, las bandas, los aportes y los compradores de dólares a partir de abril?

· El BCRA reduce la tasa nominal de interés, esto lleva a tener por ahora tasas que aún no empardan y mantienen ventaja sobre el dólar. ¿Cómo serán los meses próximos?

El 2 de abril del año pasado, Milei dijo: “Me comprometo a que, durante nuestro gobierno, podremos tener una hoja de ruta clara para que las Malvinas vuelvan a manos argentinas”. Sorpresivamente, el 5 de abril y a raíz de la visita a Tierra del Fuego de la comandante Laura Richardson del Comando Sur, el mandatario anunció su “nueva doctrina de política exterior” y la vinculó a la cuestión Malvinas. “Con nosotros se inaugura una nueva época de las relaciones de Argentina… Nuestra alianza con los Estados Unidos, demostrada a lo largo de estos primeros meses de gestión, es una declaración para el mundo”. Dos días después sugirió la construcción de una base (¿con o de EE.UU.?) en Tierra del Fuego: “Mi aliado es Estados Unidos… Lo del otro día (cita con Richardson y mención a la base) fue el acto de soberanía más grande de los últimos 40 años. Porque al ser una base militar en Ushuaia, nos avala el reclamo sobre la Antártida. Y te hago una pregunta. ¿Ushuaia es la capital de qué? Tierra del Fuego. ¿Y qué más? Islas Malvinas, Georgias, Sandwich y todo el espectro marítimo. Es el primer paso para empezar a pensar la recuperación de Malvinas”. La única alianza sería con Washington, clave para establecer el control soberano sobre Malvinas según la doctrina.

Durante todo 2024 el Gobierno ensayó su plegamiento a EE.UU. Esteban Actis mostró que hay que remontarse a 1962 –golpe militar y gobierno de Guido– para encontrar un nivel comparable –cerca del 70%– de coincidencias entre la Argentina y EE.UU. en la ONU. Optó por adquirir aviones de combate de origen estadounidense que, según la UK Defence Journal, no alteran la situación en el Atlántico Sur. Busca ser socio global de la OTAN, donde se requiere el voto de Londres. Se sumó al Grupo de Contacto para Ucrania, así como a las Fuerzas Marítimas Combinadas (con asiento en Bahréin) establecidos por el Pentágono. Agregó a esto votaciones contra asuntos ligados a Palestina, en resoluciones sobre usos pacíficos de tecnología nuclear (2024), y sobre el día internacional para la coexistencia pacífica (2025) auspiciadas por China. Asimismo, haberse abstenido –para no contrariar a Trump– en la ONU ante la resolución de febrero de 2025 que reprobaba a Rusia por la invasión de Ucrania implicó debilitar el principio de integridad territorial. Por último, ante los aranceles de 25% al acero y al aluminio impuestos en febrero de 2025, Milei dijo que Trump “no es proteccionista”. No se advierte qué relación hay entre la recuperación de Malvinas y las aludidas concesiones a Washington en todos los frentes.

El discurso presidencial del 2 de abril de 2025 completó un giro respecto de la política histórica respecto de Malvinas. Primero, y con un enfoque confrontativo, procuró generar otra grieta. La consigna pareciera ser no más consenso: una casta incompetente y empobrecedora, por un lado, y un salvador que engrandecerá a la nación, por el otro. Segundo, un énfasis en la idea de una Argentina “alienada con las naciones libres” [sic], como si la recuperación dependiera de un par de apoyos entre los 193 países de la ONU. Tercero, un abandono de la tesis de la soberanía –la que hay que negociar con el Reino Unido– por una implícita aceptación del argumento de la autodeterminación, al sugerir que cuando los isleños (como pueblo presuntamente originario) quieran, se unirán a la futura Argentina potencia. Lo que siempre ha esgrimido Buenos Aires son los intereses de los isleños (no la autodeterminación) y eso tiene la rúbrica de la ONU.

El 14 de junio de 1982 la Argentina capituló. Sin embargo, no es lo mismo estar derrotados que ser vencidos. Para que esta frase sea algo más que un puñado de palabras hace falta paciencia. Es imposible descuidar sus exigencias por ignorancia o dañarlas por mala puntería. Tratarlas con una naturalidad ficticia solo puede engendrar insatisfacción y vergüenza.

Malvinas está entre nuestras pocas coincidencias transversales. Todos los sondeos lo ratifican. Adicionalmente, para un país cuya imprevisión y asimetría están a años de modificarse en la reputación ajena, mantener una posición firme tiene valor geopolítico. La austera belleza de las islas nos lo recuerda.

Nuestra Constitución establece que las Malvinas son parte integrante del territorio nacional, y que el ejercicio pleno de la soberanía supone respetar el modo de vida de sus habitantes. Dicho modo de vida no incluye el plebiscito de 2013, en el que se consultó a los habitantes del archipiélago sobre si deseaban que las islas continuaran siendo un Territorio de Ultramar del Reino Unido. Este mecanismo de consulta popular no fue reconocido por Naciones Unidas, invalidando, de hecho, la autodeterminación.

Más allá de los aspectos sentimentales, existen rubros que exigen competencia técnica. Esto trae a colación el cuento “El traje nuevo del emperador”, de Hans C. Andersen, y el “dilema de Casandra”, que proviene de la mitología griega. En “El traje…”, falsos tejedores persuaden al rey de que están creando un vestido mágico, que solo las personas inteligentes ven. Ni hay magia ni hubo ropa. En el “dilema”, Casandra acierta con sus profecías porque tiene el don, pero nadie le cree. Respecto de Malvinas, hay que escuchar a quienes saben lo que dicen, y rechazar los chimentos de refectorio, que dicen lo que no saben. A los negadores solo pueden acontecerles hechos negativos.

El concepto de hegemonía en Antonio Gramsci se refiere a la estrategia desplegada por un determinado grupo social para generar la aceptación de sus propias posiciones ideológicas entre los otros grupos sociales por medio de la persuasión y el consenso.

En la gran mayoría de los países occidentales, en la actualidad (Estados Unidos y la Argentina, por ejemplo), la supremacía del cálculo y la renta financieros hace que se acepte su lógica como irrebatible, tergiversando la noción de que la riqueza de una sociedad proviene del trabajo y la producción, y no de la estafa, la especulación y el robo.

En Estados Unidos, por ejemplo, tienen la supremacía los grandes capitales financieros y conforman una economía desigual. Los niveles de pobreza y exclusión social no condicen con un país donde se encuentran las personas más ricas de la tierra (Donald Trump y Scott Bessent son ricos que gobiernan para ricos), que tiene un PIB de 29,1 billones de dólares (58 veces lo que produce la Argentina por año) y que se dice democrático.

Los países del este asiático, con trabajo y producción, han logrado niveles de productividad y eficiencia que les permiten ser superavitarios en el comercio internacional. En cambio, Estados Unidos en el año 2024 tuvo un déficit comercial de un billón de dólares, en su mayor parte con estos países.

El negocio del capital financiero, y esencialmente el que tiene base en Manhattan (BlackRock, Vanguard, PIMCO, Franklin Templeton, Fidelity, etc.), es más la deuda de los Estados y de las empresas que financiar actividades productivas. Esto se debe a que cobran mayores intereses y, cuando sus clientes no pueden pagar, tienen los principales estudios jurídicos con influencias sobre la Justicia del país y del extranjero para ejecutar y quedarse con el patrimonio que les interesa.

Estados Unidos tiene una deuda pública a diciembre de 2024 de 35,3 billones de dólares, y la República Popular China posee bonos del Tesoro de los Estados Unidos por 759.000 millones de dólares (el 2,15% del total). Habrá otras naciones que tengan también títulos del Tesoro de los Estados Unidos, pero es obvio que los mayores acreedores de ese Estado son el capital financiero de ese país.

La renta financiera se potencia con el derrape, con las quiebras, con llevar a la insolvencia al deudor. No se trata de financiar una actividad, una producción o un comercio y de participar del beneficio, sino que se trata de actuar como usureros.

La teoría económica marginalista le concede a los prestamistas la capacidad de saber ver un negocio, su tasa de ganancia a lo largo del tiempo y, a la vez, de contar u obtener los recursos para financiarlo. John M. Keynes cuestionó la capacidad de los mercados financieros para establecer tasas de interés adecuadas y afirmó que la tasa de interés no es el factor clave a la hora de tomar la decisión entre consumir y ahorrar. El ahorro y el consumo no dependen, en el esquema de Keynes, de la tasa de interés, sino del ingreso. La tasa de interés jugará un rol en la decisión posterior de cómo conservar los ahorros, si en dinero o en bonos; razón por la cual la tasa de interés será un fenómeno monetario. La tasa de interés no garantiza que el ahorro fluya a la inversión.

Es más, Keynes afirma que la conversión del ahorro (riqueza no consumida) en inversión debe ser supervisada por el Estado (con los mejores). Escribe: “El capitalismo internacional, decadente pero individualista, en cuyas manos nos encontramos después de la guerra, no es un éxito. No es inteligente, no es hermoso, no es justo, no es virtuoso y no entrega los artículos”. Debe existir un Estado que piense en el bien común, que no ponga la tasa de ganancia como principal objetivo y que sepa utilizar los recursos con que cuenta la sociedad para su crecimiento. Keynes habla de la “socialización de la inversión”. En su doctrina, el impulso de invertir viene de que, de alguna manera, los empresarios esperan que la demanda en el futuro, y en particular la demanda de bienes de consumo, se mantenga alta. El crecimiento a largo plazo depende, en primer lugar, de una alta propensión al consumo, que estimula la demanda total y, por lo tanto, las inversiones. Mientras la propuesta de Keynes se cumplía, hubo en la mayor parte del mundo 30 años de crecimiento sostenido (1945-1975).

A su vez, las inversiones son alentadas por una baja tasa de interés. Además, en la medida en que la inversión se realice, se genera el ingreso que da lugar al ahorro correspondiente que financia la inversión. Por eso un sistema bancario que genere crédito con fluidez es esencial para el crecimiento. La preocupación central es alentar el consumo y la inversión, porque el ingreso no es decidido por las decisiones de ahorrar, sino de consumir e invertir; el ahorro es residual. “El ahorro, de hecho, no es más que simple residuo. Las decisiones de consumir y las decisiones de invertir determinan conjuntamente los ingresos”.

El carry trade en nuestro país

La penetración cultural del capitalismo financiero se refleja en el carry trade. Este no es otra cosa que especular con una tasa de interés que supere el precio esperado del dólar (también cuando se ajusta por inflación, más en un país como el nuestro con una larga y persistente historia inflacionaria).

Dada la puesta en escena y el crédito acordado con el FMI y otros organismos internacionales, informado el día viernes 11 de abril de 2025 por el inefable ministro de Economía, Luis Caputo, el lunes 14 de abril de 2025 la Secretaría de Finanzas de ese Ministerio colocó cinco billones de pesos, de los cuales se adjudicaron Lecap (letras capitalizables) por 3,7 billones de pesos y Boncer (ajustados por inflación) por 241.000 millones de pesos.

Las Lecap son letras del Tesoro que capitalizan interés (esto es, pagan el monto al final, en su vencimiento). Las Lecap con vencimiento al 16 de mayo ofrecieron una tasa mensual de 3,75%. Estas recibieron colocaciones por 2,362 billones de pesos. Las Lecap con vencimiento al 18 de junio ofrecieron una tasa de 3,61% y recibieron colocaciones por 1,292 billones de pesos. Las que tienen vencimiento al 31 de julio con una tasa de 3,17% recibieron 239.000 millones de pesos. La letra de menor plazo de vencimiento y mayor tasa se volvió la más demandada. Además, se emitió un título TAMAR (tasa variable) por 600.000 millones de pesos con una tasa efectiva del 3,17% mensual más cinco puntos. Las tasas finales se ubicaron entre 45,40% y 55,46%, lo que implicó un mayor costo financiero para el Tesoro.

En la ampliación del acuerdo en el marco del fondo ampliado con el FMI firmado por Luis Caputo como ministro de Economía y Santiago Bausili como presidente del BCRA, el 11 de abril de 2025, se asevera que la Administración nacional registró un superávit primario de caja de aproximadamente el 1,8% del PIB (equivalente a unos 9.000 millones de dólares) en el año 2024, y que el ajuste se debió principalmente a una fuerte contracción del gasto primario (30% interanual), con profundos recortes en subsidios al transporte, a la energía, a las jubilaciones y pensiones, transferencias provinciales y gastos de capital, a lo que se sumó el veto del presidente Milei a iniciativas de gasto del Congreso de la Nación Argentina de aumento del presupuesto en educación superior y jubilaciones y pensiones.

También afirman que la continua y estricta disciplina del gasto, junto con las reformas fiscales en los impuestos, coparticipación de los ingresos y pensiones, debería seguir reforzando el ancla fiscal. Se proyecta que el superávit primario aumente a alrededor del 2,5% del PIB a medio plazo (equivalente a unos 12.500 millones de dólares). Esto se debe a que se espera que los costos generales de los intereses aumenten en consonancia con una flexibilización gradual de las restricciones cambiarias y la refinanciación prevista de los bonos en divisas.

A confesión de parte, relevo de pruebas. En efecto, el gobierno capitaliza intereses que no puede pagar por la magnitud que tiene la deuda pública, que no trepida en aumentar sistemáticamente. Esta no se puede cancelar por el flujo presupuestario y por el flujo comercial. El default de la deuda solo va a ser paliado por la venta de las empresas públicas y la concesión, en el marco del RIGI (Régimen de Incentivos a Grandes Inversiones), de nuestros recursos naturales (objetivo último de la renta financiera).

La “tablita cambiaria” de Martínez de Hoz, el plan de “convertibilidad” de Cavallo y el carry trade de Dujovne-Sturzenegger-Caputo en el gobierno de Macri terminan con una deuda impagable. La diferencia es que esta vez pretenden pagar con la venta de empresas públicas y con nuestros recursos naturales (para eso está la ley 27.742 con el listado de empresas a vender y con el RIGI).

La deuda bruta de la Administración nacional al 31 de marzo de 2025 (último dato publicado) es de 473.557 millones de dólares; el gobierno de Javier Milei ha incrementado la deuda en 102.883 millones de dólares.

A esa deuda deben sumarse los 20.000 millones de dólares del FMI y los créditos de los organismos internacionales de abril de 2023. Los intereses que devengan de esa deuda rondan el 50% del total del gasto público (unos cinco billones de pesos por mes, cuando el total del gasto en personal, en las Fuerzas Armadas, en Justica, en educación, salud, jubilaciones y pensiones, etc., es de unos diez billones de pesos mensuales). Por eso es que deben recurrir a las Lecap y Nocap que capitalizan intereses, agrandando la deuda pública. Esto se debe a que no se puede pagar ni del flujo fiscal ni tampoco del flujo comercial, porque desde julio de 2024 y en forma creciente la cuenta corriente de la balanza de pagos argentina es deficitaria.

Para asegurar el carry trade, el gobierno dispuso que los no residentes pueden ingresar dólares al sistema financiero argentino y comprar títulos o acciones, pero deben dejarlos por no menos de seis meses (octubre de 2025, mes en que se realizan las elecciones nacionales de medio término) y luego volver a dólares con la renta del carry trade. También, para comprar acciones o bonos argentinos, se hace a través de los ADR (recibos de depósito americanos) o con títulos afuera del país. Es más, los gurúes de la city recomiendan «comprar y vender activamente», esto es, vender Lecaps y comprar dólares cuando el dólar esté cerca de la banda inferior (1.000 – 1.100 pesos) y, por el contrario, vender dólares cuando estén cerca de la banda superior (1.300 – 1400 pesos) y con el producido de esa venta comprar Lecaps.

Esa lógica de hierro es la que le proponen incluso al sector agropecuario. El principal factor que hace que el productor acelere o frene la venta de granos es el precio y la expectativa futura de ese precio (más allá de sus necesidades financieras puntuales). Como no se espera una suba adicional en el corto plazo, el productor decide vender y se promueve un incentivo de tasa: cuanto más rápido tengo los pesos y los coloco a tasa, más gano. Y a medida que se desinfla el dólar, hay un trade off, es decir, entre más se desinfla el dólar y menos devaluación hay, menos es la tasa necesaria para mantener la estabilidad. Que Javier Milei matiza con afirmar que el 30 de junio se termina la baja de los porcentajes de derechos de exportación.

En síntesis

¿Cuál es la razón por la que el FMI le otorga a la Argentina una ampliación del crédito para totalizar 61.500 millones de dólares, que la convierte en, por lejos, el mayor deudor de ese organismo, y cuando sabe que la Argentina no puede pagar ni la mitad de los intereses que devenga su deuda pública, que para fines de abril de 2025 supera los 500.000 millones de dólares?

Deuda que vamos a pagar “con sangre, sudor y lágrimas”, como dijo en 1877 el Presidente Nicolás Avellaneda, pero también con el rico patrimonio público, que no le pertenece a este gobierno que lo cede en garantía (que se va a ejecutar por la imposibilidad de pago), ni tampoco a nuestra generación, sino a generaciones y generaciones de argentinos, que tendrán que pagar una deuda que no se investigó ni se investiga y que es una estafa. Y las estafas no se “honran”; al revés, se las castiga.

EL ÚLTIMO INFORME ECONÓMICO INDICA QUE DE 429000 HABITANTES DE CATAMARCA, UNOS 196000 CATAMARQUEÑOS SON POBRES, JUNTOS A 41000 INDIGENTES, EN EL RESTO SUS INGRESOS LES ALCANZA PARA LA CANASTA BASICA ALIMENTARIA, QUE NO CONTIENE EL ALQUILER Y OTRAS NECESIDADES.

Cuadro Resumido de Pobreza e Indigencia en Catamarca (Diciembre 2024)

Categoría

Gran Catamarca (personas)

Provincia de Catamarca (personas)

Porcentaje sobre población provincial

Población Total

233000

429000

100%

Pobres

107000

196000

45,8%

Indigentes

22400

41000

9,6%

No pobres (pero vulnerables)

126000

233000

54,2%

Datos reportados:

Pobreza en el Gran Catamarca:

Tasa: 45,8%

Total de pobres: 107.000 personas sobre un total estimado de 233.000 habitantes del aglomerado urbano (Gran Catamarca).

Indigencia en el Gran Catamarca:

Tasa: 9,6%

Total de indigentes: 22.400 personas dentro de los 107.000 pobres.

Proyección a toda la provincia:

Población provincial estimada (2024): 429.000 habitantes.

Si se aplica el 45,8% provincialmente:

Pobres proyectados: 196.000 personas.

Indigentes proyectados: 41.000 personas.

Cantidad de personas fuera de la pobreza:

Población restante con ingresos superiores a la Canasta Básica Total (sin incluir alquiler): alrededor de 233.000 personas (esto es: 429.000 – 196.000 = 233.000).

Observación importante:

El INDEC mide pobreza e indigencia solo en aglomerados urbanos, no a nivel de toda la provincia. Por eso oficialmente solo se publica el dato para el «Gran Catamarca».

La aclaración es que esta proyección no es oficial del INDEC, pero es una estimación razonable.

La Canasta Básica Total (CBT) es la que establece la línea de pobreza según el INDEC. Incluye todos los bienes y servicios esenciales que una familia necesita para satisfacer sus necesidades mínimas, no solo de alimentación, sino también de otros gastos básicos para vivir.

Componentes de la CBT (rubros)

Alimentos y bebidas no alcohólicas

Son los que integran la Canasta Básica Alimentaria (CBA).

Este es un dato muy importante: si una familia alquila, ese gasto no está contemplado en la CBT, lo que suele subestimar la pobreza en zonas urbanas.

Salud

Gastos mínimos en medicamentos y atención médica (copagos, consultas, remedios fuera del sistema público).

Transporte y comunicaciones

Transporte público (colectivo, tren, etc.).

Servicios de comunicación básicos (telefonía, internet).

Educación

Cuadernos, útiles escolares, algunos gastos escolares básicos.

Equipamiento y mantenimiento del hogar

Productos de limpieza, utensilios menores, mantenimiento básico.

Otros bienes y servicios

Higiene personal.

Gastos varios necesarios para la vida cotidiana.

Los datos del INDEC, siempre se refieren al Gran Catamarca (Capital, Valle Viejo y F. M. Esquiú).

Sin duda, los que vivimos en estos espacios tenemos muchísimas más infraestructura que el resto de la provincia que carecen de todo.

Salud: hospitales centrales, hospitales privados, la mayoría de los efectores de la salud residen en este espacio y se complementan de alguna manera, la salud pública provincial con al salud pública de los municipios del Gran Catamarca.

Educación: UNCA (en el interior solo extensiones), colegios públicos y privados, e infraestructura para estudiar.

Comunicación: la mayoría de los medios (radios, diarios, televisión, internet etc.) e infraestructuras, todo tiene sus bases en la capital y zonas cercanas.

Vías de comunicación: viales, aeropuerto funcionando, conexiones aéreas con centros del país, etc.

Servicios:agua, energía eléctrica, gas, agua corriente, cloacas, etc.

Podemos seguir marcando las brechas en desarrollo humano, económico y de todo tipo que existe entre el Gran Catamarca y su interior.

Ocurre lo mismo con la provincia de Catamarca y los centros desarrollados del país (CABA, Provincia de Buenos Aires, Santa Fe, Córdoba, etc.)

Como dice un dicho popular: “un pobre de Catamarca es mucho más pobre que uno de la CABA, cómo también un pobre del interior de la provincia es mucho más pobre que uno del Gran Catamarca.»

Repetimos la historia del puerto y la provincia, con nuestro interior. No debería ocurrir lo mismo, pero lo hacemos, chupamos las poblaciones del interior provincial por que le ofrecemos todo los que les falta en sus pueblos.

El justificativo de siempre es que el 75 % del territorio es montañoso y difícil conectarlo, pues bien, para todo el territorio existe esta restricción, pero aquí se lo ha salvado de alguna manera.

Se subvenciona la mayoría de las posibilidades en el Gran Catamarca, los recursos que ingresan para la provincia vía coparticipación, otros fondos específicos nacionales y rentas provinciales, la mayoría se quedan en el Gran Catamarca.

Conocemos regiones montañosas del mundo que lograron un desarrollo equilibrado, pero claro tuvieron un proyecto regional y provincial que contiene a todos.

Con la imposición unilateral y arbitraria de aranceles, Donald Trump muestra de forma torpe y sin miramientos la política de sumisión que Estados Unidos pretende aplicar al resto de las naciones. Primero presionan, luego ven el impacto. A los 75 países que según la Casa Blanca pidieron rever las tasas de importaciones que se les impuso el 2 de abril, se las redujeron en forma temporal (en principio por 90 días, a fin de examinar cada caso). A la mayoría, incluida la Argentina, le fijaron aranceles de un 10% [1]. En paralelo, se aumentó el arancel a las importaciones de la República Popular China al 125% (desde el 104% vigente desde el 3 de abril), escalando aún más la confrontación entre las dos mayores economías del mundo. Los aranceles específicos establecidos con anterioridad siguen vigentes, como es el caso de las importaciones a los automóviles (y sus autopartes), el acero y el aluminio, que son efectivas desde marzo último.

Las medidas implican un impacto de consideración en la economía mundial. Es de prever que Estados Unidos, que en 2024 importó mercaderías por 3.295.600 millones de dólares [2] (unas 6,5 veces el PIB de la Argentina), reduzca este año el nivel de compras, por lo que seguramente los productos que iban a esa nación sean redestinados hacia otros países, entre ellos los de América Latina.

La medida perjudica las exportaciones de nuestro país, por la política de menores compras de Estados Unidos (que incluso amenaza con dejar de comprar carne argentina), y obliga a una mayor competencia para poder vender.

El año pasado, el principal producto exportado a Estados Unidos fue el aceite crudo de petróleo, por 1.992 millones de dólares, seguido por naftas (211 millones de dólares). En materia de alimentos se destacan las ventas de carne bovina (194 millones de dólares), porotos y aceite de soja (163 millones), miel (125 millones), azúcar (99 millones) y limones (64 millones). También se le vendió sangre, antisueros, toxinas y cultivos, vinos y vinos espumantes, aceite de oliva puro, litio, transformadores eléctricos, laminado de acero y aluminio, arándanos, etcétera, conformando un total exportado de 6.454 millones de dólares [3].

Ante una economía mundial recesiva, la limitación de sus compras al exterior por parte del principal país demandante (aunque ya no es lo que era) provocará un cambio en el comercio internacional. El freno a la venta de insumos industriales desde la República Popular China implicará primero un “parate” en Estados Unidos y/o un aumento de los costos (de allí las fuertes manifestaciones contra la política de Trump en su propio país). Continuará con un efecto multiplicador de aumento de la caída de la producción, la desocupación y la pobreza, por lo que los conflictos internos serán frecuentes y, con la población en las calles manifestando su oposición, su desenlace se torna imprevisible. Claro que el nivel de vida de la población no es preocupación para el capital financiero, cuya prioridad es garantizar “good business”. Para ello necesitan disminuir el déficit comercial (sobre todo con China) y el déficit fiscal, objetivos que creen poder alcanzar con los ingresos por los mayores aranceles y el freno a las importaciones que implican.

La suba arancelaria de los Estados Unidos y la consecuente recesión esperada, en lo inmediato, generan una profundización de la fuerte caída en el precio de los commodities[4], que se refleja en el precio de la soja: a comienzos de abril es de 358 dólares la tonelada, cuando a fines de 2022 era de 650 dólares, y a fines de 2024 de 371 dólares. Lo mismo pasa con el petróleo Brent [5], cuyo precio promedio fue de 90 dólares (el barril de 161 litros) en 2024, y este mes es de 64,86 dólares, y significa menores ingresos de divisas para sus exportadores.

Durante abril, hasta el jueves 10 inclusive, el Banco Central vendió 428 millones de dólares de las reservas internacionales. Desde el 10 de marzo perdió reservas por 3.378 millones de dólares. Las reservas brutas en esa moneda sumaban entonces 28.090 millones, y al 10 de abril se habían reducido a 24.712 millones.

El Riesgo País medido por el JP Morgan llegó a orillar los 1.000 puntos (era de 660 puntos en enero) en el comienzo de la última semana, y cerró en 889 puntos el jueves.

Los títulos públicos y las acciones de las empresas locales, tanto en los mercados de capitales del país como del exterior, que habían derrapado fuertemente desde fines de marzo, se recuperaron luego de que el FMI dio a conocer el miércoles 9 la aprobación técnica de un nuevo crédito al gobierno argentino. Volvieron a descender el jueves 10, luego de la fuerte toma de ganancias del día anterior, impulsada por el anuncio de Trump sobre la suspensión de aranceles. Los mercados de Estados Unidos se desplomaron, lo que afectó nuevamente a los activos argentinos.

Igual sucedió con el precio de los distintos dólares alternativos:

El precio del dólar futuro con cierre a fin de abril subió 5,8%, mientras que los de mayo aumentan un 4,3% más. Estas cotizaciones implican tasas nominales anuales implícitas superiores al 190% y al 105%, respectivamente, porcentajes que superan ampliamente la tasa del 1% de ajuste cambiario del ahora suprimido crawling peg oficial, y del 29-30% nominal anual que pagan los bancos comerciales por depósitos a plazo fijo.

La protección de los Estados Unidos

En marzo último, la deuda de la Argentina con el Fondo Monetario Internacional era de 41.052 millones de dólares. Este monto equivale a 31.100 millones de DEG (Derechos Especiales de Giro) y convierte al país en el mayor deudor del organismo. La intervención del multimillonario gerente de fondos de cobertura Scott Bessent, secretario del Tesoro de Estados Unidos y en ese carácter gobernador de su país ante el FMI destrabó el acuerdo técnico y posibilitó la ampliación del crédito. El director ejecutivo de Estados Unidos es uno de los 24 que pueden votar sobre la estrategia del FMI. Eso significa en primer lugar un aumento de la deuda, cuyos intereses ya no se pueden pagar. Si no se capitalizaran, representarían casi la mitad del gasto mensual de la Administración Nacional. Esto significa que la deuda pública devenga intereses mensuales por casi 5 billones de pesos, mientras el gasto por mes (en salud, educación, justicia, seguridad, defensa, previsión y asistencia social, obra pública, etcétera) es de 10 billones.

Scott Bessent fue socio del fondo de cobertura (inversión financiera) de George Soros en la década del ‘90, fue su director de inversiones de 2011 a 2015, y ese año fundó “Key Square Group” junto a Michael Germino, que era el jefe global de mercados de capitales del fondo de Soros. Bessent fue jefe de recaudación en la campaña de Trump y que, para ser secretario del Tesoro, teóricamente debió vender su participación en el ETF de Bitcoin de BlackRock (IBIT), valuada en 521 millones de dólares. Es un claro representante del capital financiero de su país y por lo tanto tiene sumo interés en que el gobierno de Milei continúe endeudándose para luego, ante la imposibilidad de cancelación, convertir los títulos de deuda argentinos en petróleo, gas, oro, plata, cobre, litio, minerales raros, agua pesada, agua potable, etcétera.

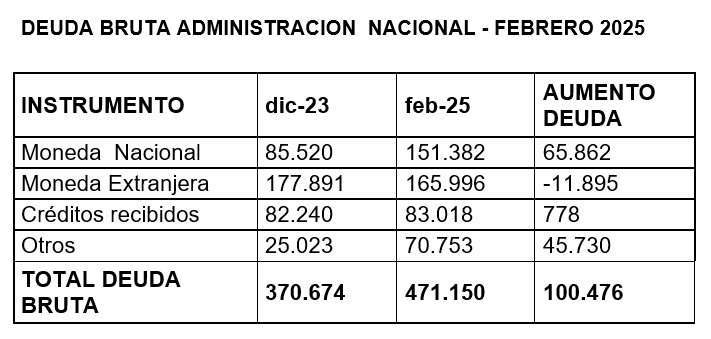

En ese marco es claro que van a endeudarnos todo lo que puedan. La actual administración incrementó la deuda en 100.476 millones de dólares al 28 de febrero último. El mayor endeudamiento con el FMI y otros acreedores, si los hubiera, permite financiar los pagos de la misma y le da oxígeno a un gobierno funcional a la política exterior de los Estados Unidos. La definición de Estado protector es que el Estado protegido mantiene su gobierno interno, pero cede el control de los asuntos externos al protector. En este caso la “protección” es completa, dado que el capital financiero dicta los pasos a seguir.

El capital financiero a través de la deuda genera el mecanismo de dominación y de apropiación de los recursos naturales del país. Como dijera John Adams, Presidente de Estados Unidos en 1796-1800: “Hay dos formas de conquistar y esclavizar a una nación: una es con la espada, la otra es con la deuda”.

También lo hacen en su propio país y con el pueblo de los Estados Unidos, donde la deuda pública asciende a 35,3 billones de dólares mientras su PBI en 2024 fue de 29,1 billones. Pese a que la tasa de interés es mucho menor, el pago anual es equivalente a casi la mitad del PIB argentino. Eso hace que el 19 de enero de 2023 Estados Unidos haya alcanzado su techo de deuda de 31,4 billones de dólares, y que debiera recurrir a enmiendas posteriores a la Guerra de Secesión para poder cumplir con su pago [6].

Con el sistema cambiario de flotación entre bandas. el crawling peg de tasa fijada por la dupla Caputo-Bausili se terminó. También pasa a la historia el dólar blend, que permitía a los exportadores liquidar el 20% de las ventas declaradas fuera del tipo de cambio oficial.

¿Pero cual es el precio inicial del dólar? Es lo que está en discusión.

Principalmente por los fondos de inversión, que tienen títulos de deuda argentina en pesos y tratan de que no se deprecien (es lo que defienden Caputo y Bausili). En segundo lugar, las grandes empresas, sobre todo petroleras, que colocaron Obligaciones Negociables en divisas, y otras firmas, como el grupo Clarín, que a través de un crédito solicitado de 1.245 millones de dólares por Telecom (donde tiene fuerte participación accionaria) compra Telefónica de Argentina SA. También los productores, acopiadores y comercializadores agropecuarios, que quieren un tipo de cambio alto. Finalmente la industria, la construcción y todos los que venden bienes y servicios al mercado interno, que necesitan un tipo de cambio que haga de defensa natural ante la avalancha de importaciones.

Existe una relación inversamente proporcional entre el precio del dólar y el valor del salario: si el dólar sube el salario real cae. Como, a pesar de Milei, aproximadamente el 65-70% de lo que se produce se destina al mercado interno (depende de la capacidad adquisitiva del salario) y se vende al exterior básicamente lo mismo que se consume (alimentos y energía), por buscar que los salarios en dólares en la Argentina sean menores que en Brasil (objetivo explicitado por Paolo Rocca de Techint y Cristiano Ratazzi de FIAT), entramos en una recesión que va a ser tan profunda como la caída del poder adquisitivo de los trabajadores.

La economía nacional es competitiva en sectores productivos que demandan poca mano de obra (hidrocarburos, minería, granos y carnes). Dada la recesión provocada por el contexto externo y la devaluación de nuestra moneda, se pretende imponer una mayor flexibilización laboral que reduzca el costo empresarial de despedir trabajadores, generando un elevado desempleo para disciplinar a los sindicatos y facilitar la imposición de bajos salarios.

En síntesis

Hay varios temas de los que no se habla:

¿Adónde fueron a parar los 86.200 millones de dólares en que incrementó la deuda el gobierno de Cambiemos.

¿Y los 28.350 millones de dólares de reservas, y la compra de títulos ajustables por inflación o por dólar linked[7] que el Banco Central vendió al bajo precio oficial para el pago de supuestas o reales deudas con el exterior, durante la gestión del Doctor Fernández?

El endeudamiento y fuga de capitales sin límite de la actual administración

Endeudan al país, se benefician con la fuga de capitales, condenan a la pobreza y a la exclusión social a la población, y van a pagar su fiesta con los recursos naturales que les pertenecen a todos los argentinos, presentes y futuros.

[1] A partir del 5 de abril entró en vigencia un arancel del 10% para todas las importaciones a Estados Unidos, sin distinción entre países o productos, salvo las excepciones específicamente establecidas, como es el caso de los automóviles, acero y aluminio, que tiene el 25% desde marzo. Incluso es también del 25% en esos bienes para Canadá y México, que tienen un tratado de libre comercio con los Estados Unidos y que no fueron alcanzados para el resto de las mercaderías por los nuevos aranceles fijados el 2 de abril.

[2] En 2024 Estados Unidos exportó mercaderías por 2.083.800 millones de dólares, cerrando el año con un déficit comercial de 1.211.800 millones de dólares.

[3] En 2024 la Argentina importó de Estados Unidos mercaderías por 6.226 millones de dólares, por lo que se obtuvo un superávit comercial de 229 millones. Siempre la balanza comercial con Estados Unidos es deficitaria, por las fuertes importaciones (reales o ficticias, precios de transferencias) de las empresas norteamericanas en el país. Lo demuestra el primer bimestre de 2025, con un saldo comercial negativo de 89 millones de dólares.

[4] Las commodities, o materias primas, son productos básicos que se usan en la producción de bienes y servicios y que se pueden intercambiar en el mercado. Son bienes uniformes, es decir, no tienen características que los diferencien, y son esenciales para la economía global.

[5] El petróleo Brent es un tipo de crudo que se extrae del Mar del Norte y es el más comercializado a nivel mundial.

[6] La Decimocuarta Enmienda a la Constitución de los Estados Unidos, adoptada en 1868, establece que la deuda pública de Estados Unidos no debe ser cuestionada. Esto significa que los gastos ya aprobados deben poder pagarse.

[7] Son títulos públicos que se ajustan por el precio del dólar oficial, que se benefician con la permanente devaluación de nuestra moneda y están protegidos si el tipo de cambio se acrecienta aún más.

La disciplina de las Relaciones Internacionales exhibe un amplio abanico de teorías que han sido puestas a prueba en estudios empíricos con diversas metodologías.

En ese proceso se han construido conceptos; varios de ellos polisémicos y algunos con un alto nivel de acuerdo entre diferentes paradigmas. Uno de estos últimos es la noción de Estado Revisionista que, de cuño realista, ha sido argumentado principalmente por los estudios sobre la transición de poder.

La idea del Estado Revisionista remite a las motivaciones de las élites y de los líderes. Se trata, en esencia, de un Estado insatisfecho con el orden internacional prevalente y con la distribución de poder existente. Se ha afirmado que las potencias que ascienden se comportan de esta manera.

Temporalmente tienden a aceptar, por ejemplo, la lógica del balance de poder (bipolar o multipolar), pero no se resignan a aprovechar únicamente el sistema vigente. Son oportunistas, agresivos, y expansionistas. Son Estados impulsivos y maximalistas, dispuestos a recurrir a la fuerza si ello fuese necesario.

Si los decisores en la mayoría de los países pueden ser calificados como “halcones” o “palomas”, el Estado Revisionista puede ser definido como un “chacal”, aunque en tiempos recientes también se han usado los términos “nefasto” y “maligno” para referirse a este tipo de Estado.

Sintéticamente, un Estado Revisionista es aquel que pretende cambiar drásticamente o derribar frontalmente el orden internacional, sus reglas, normas, instituciones y, de ese modo, moldear y determinar la distribución global de poder. Apunta entonces a revisar pugnaz e integralmente el sistema mundial. Claro, no todo intento es inexorablemente alcanzable.

En la orilla opuesta del Estado Revisionista está el Estado pro-Statu Quo. Este busca preservar el orden que contribuyó a configurar porque estaría satisfecho con la distribución de poder establecida y actuaría responsablemente en el escenario internacional. Su propósito entonces es preservar el orden y la distribución de poder instaurada pues, básicamente, ambos le han sido de gran beneficio.

Durante mucho tiempo la literatura de las Relaciones Internacionales señaló a China como el prototipo del Estado Revisionista y a Estados Unidos como el modelo del Estado pro-Statu Quo. Sin embargo, los indicadores del comportamiento de Beijing no reflejan su total insatisfacción ni muestran su propósito de alterar completamente las reglas de juego que han facilitado su auge.

Así como los trabajos sobre la conducta de Washington tampoco muestran su invariada adhesión al estado de cosas existente ni su plena satisfacción con el ordenamiento que encabezó y construyó con otras naciones después de la Segunda Guerra Mundial.

El hecho más significativo del segundo mandato de Donald Trump es, a mi entender, que Estados Unidos se ha convertido en un caso palmario de Estado Revisionista. Pero con un detalle notable: Estados Unidos no es un Estado que en el último cuarto de siglo haya ido acrecentando su poder, influencia y prestigio. Al contrario, se encuentra en un relativo declive.

La coalición gobernante siente que el sistema ya no beneficia enteramente a Estados Unidos y que todas las contra-partes, cercanas, distantes y oponentes, han venido abusando de una presunta generosidad estadounidense. No predomina una renovada ambición hegemónica –que siempre combina una dosis de (mayor) persuasión y (puntual) coerción– orientada a generar un nuevo liderazgo, sino a asegurar un proyecto de dominación en el que impera la amenaza, la retaliación y el chantaje a adversarios, aliados y socios por igual. Washington intimida mediante aranceles desmesurados, deportaciones masivas, anuncios expansionistas y retóricas pendencieras.

A su vez, la administración Trump II retomó y reforzó su desprecio por el multilateralismo, el abandono de los foros mundiales, el debilitamiento de regímenes globales, y el socavamiento del derecho internacional. Para la Casa Blanca las reglas, normas e instituciones que supo promover son hoy obstáculos que imposibilitan Make America Great Again. No sin nostalgia y con ofuscación, se dispone a recuperar una edad dorada que ya fue.

Asimismo, Estados Unidos está reconfigurando drásticamente el proverbial “poder blando” (soft power) que emanaba de dos fuentes: la material y la ideacional. La primera se desplegaba mediante la asistencia en clave benigna; la segunda mediante la promoción del American Way of Life y la propagación de la democracia liberal como resultado de su condición de “Beacon of Democracy”.

El componente material –esencial para muchos países del Sur Global– está en proceso de desmantelamiento profundo, por una parte, y por la asignación selectiva a quienes se supediten a fortalecer a…Estados Unidos, por la otra. El componente ideacional es nuevo: la idea del ensanchamiento de la democracia ha sido reemplazada por el fomento de la Internacional Reaccionaria, de la cual Trump es el tótem. Eso, en medio de una transformación institucional, política y social interna que consolida una plutocracia.

Si según la definición corriente, un Estado Revisionista es un actor insatisfecho que apunta a demoler el orden internacional y a redefinir la distribución global de poder mediante prácticas oportunistas, agresivas, irresponsables y expansionistas, Estados Unidos hoy claramente lo es.

La política fiscal, monetaria, cambiaria y comercial de este gobierno desemboca en un proceso de costos e inflación en dólares que incentiva la importación y solo permite la exportación de recursos naturales, y algún nicho con alta rentabilidad como el financiero (merced a la tasa de interés e IPC mayores que el ajuste cambiario). Va en desmedro de la inversión interna bruta fija en máquinas y equipos, del consumo interno, de las economías regionales, de la industria en general, de la construcción y del trabajo. Por ende, el principal problema macro es estabilizar el tipo de cambio.

El carry trade facilita el ingreso de dólares y su conversión en activos en pesos. Paralelamente, al disminuir –en términos relativos– el precio del dólar medido en nuestra moneda, faculta al Estado que recauda en pesos a pagar más dólares. Pero eso es por la superficie. Por debajo, incrementa sideralmente la deuda en pesos (en su mayor parte ajustada por inflación, por lo que una devaluación no la licúa sino que su incremento se hace en plazos) y en divisas. Ante el inminente ajuste cambiario, hace que la deuda pública sea más impagable y obligue al país a mal vender y/o ceder en condiciones ventajosas sus recursos naturales, por ejemplo mediante el RIGI (Régimen de Incentivo a las grandes Inversiones), que aprobaron también las provincias, dueñas del subsuelo por la reforma constitucional de 1994. Ese es el objetivo final de los principales acreedores.

El por ahora ministro Luis Caputo miente cuando dice, en su cuenta oficial de X y en reportajes con complacientes periodistas locales, que esta vez no habrá corrida cambiaria y bancaria porque la administración nacional tiene superávit fiscal. Oculta, por un lado, que ese superávit fiscal fue logrado con un brutal ajuste sobre el haber de jubilados y pensionados, paralizando la obra pública y reduciendo las transferencias a las provincias, al transporte y a la energía. Por otro lado, oculta que en 2024 se logró un superávit fiscal primario de 10,4 billones de pesos y se pagaron intereses por 8,64 billones, por lo que el resultado financiero final fue de 1,76 billones. Pero se colocaron letras y notas capitalizables (Lecap y Nocap) para 2025 por 2,9 billones de pesos. De no haber sido así, hubieran cerrado el año con déficit financiero.

Peor situación se refleja en el primer trimestre de 2025: el porcentaje de superávit es menor y la capitalización de los Lecap y Nocap es mucho mayor. Incluso se agrava el problema porque el 60% de las colocaciones de Lecap no superan los 60 días de plazo, con lo que vencen en el mismo año, y el total de la deuda de los distintos títulos en pesos al 28 de febrero (convertida por la Secretaría de Finanzas de la Nación) es de 151.382 millones de dólares. La tasa en pesos de la licitación del 27 de marzo de las Lecap fue del 2,8% mensual, por ende el total de la deuda en pesos ajustada por esa tasa implica un interés promedio de 4,2 billones de pesos por mes, cuando el gasto mensual de la Administración Nacional (en salud, educación seguridad, jubilaciones y pensiones, en todo el gasto público) es de 10 billones de pesos. Si no capitalizan no pueden pagar los intereses de la deuda en pesos.

Si contabilizamos la deuda en divisas que al 28 de febrero asciende a 165.996 millones de dólares, y que devenga una tasa mensual promedio de 0,56% anual, implica un gasto mensual de aproximadamente 1.000 millones de dólares, que pagan en parte, pero la diferencia también se debe capitalizar y refinanciar.

Finalmente, la deuda con organismos internacionales y con las LeFi (Letras Fiscales), que son los títulos que el Tesoro de la Nación emitió para cambiarlos por Leliq y Notaliq (eran títulos de deuda del BCRA), suman al 28 de febrero 153.771 millones de dólares. Eso demuestra que la deuda es impagable por monto y por vencimientos, que es lo que informaron los técnicos de la misión del FMI que estuvieron en enero en la Argentina al directorio de dicho organismo crediticio.

Nota: en millones de dólares. Otros: principalmente Letras del Tesoro de corto plazo y LeFi. Fuente: Secretaría de Finanzas de la Nación.

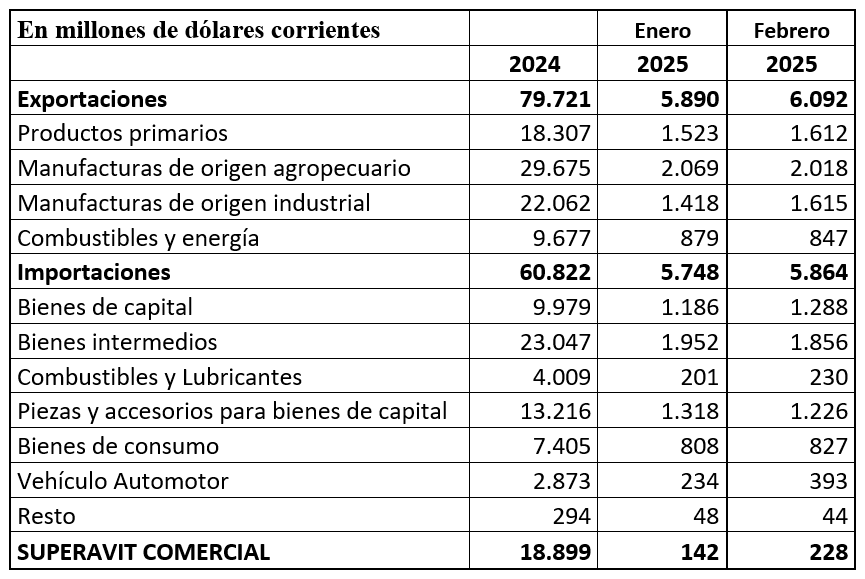

El inefable Luis Caputo también dijo en las entrevistas mencionadas que hay superávit comercial, otra verdad parcial.

Fuente: Intercambio Comercial Argentino – INDEC.

Lo que Caputo omite es que desde julio de 2024, al sumarse las exportaciones e importaciones de servicios reales (fletes, seguros, royalties, turismo, comunicaciones, etc.) y financieros (intereses de la deuda pública y privada argentina y el giro de utilidades de las empresas extranjeras a sus casas matrices), la cuenta corriente comercial es negativa, por ende no tiene de dónde obtener los dólares. Amén de que continúan con el llamado “dólar blend”, régimen creado por el decreto 28/2023, publicado el 13 de diciembre de 2023, que les permite a los exportadores liquidar sus productos a un precio que combina dos tipos de cambio: el dólar oficial (80%) y el contado con liquidación (CCL, 20%). De esa manera ofrecen divisas en el mercado paralelo, que entre enero de 2024 y febrero último significó 18.340,6 millones de dólares que dejaron de ingresar al circuito oficial [1].

Finalmente, el total de dólares depositados en los bancos al 28 de marzo (último dato publicado) asciende a 31.653 millones, y los créditos fueron a esa fecha de 14.456 millones de dólares. Quiere decir que los bancos comerciales constituyen encaje por 17.197 millones de dólares. En los fundamentos del DNU 179/25 del 10 de marzo último, donde Milei se auto-delega facultades propias del Poder Legislativo, reconocen que las reservas internacionales del Banco Central son negativas en unos 4.000 millones de dólares.

Las Reservas Internacionales del BCRA eran de 28.603 millones de dólares al 28 de febrero y se redujeron a 25.052 millones el 31 de marzo. Se perdieron 3.551 millones de dólares en el mes. Por lo tanto, el gobierno reconoce que tiene reservas negativas por 7.551 millones de dólares. Obviamente que efectuaron los pagos detrayendo de los encajes de los depósitos en dólares captados por los bancos.

También para frenar el pase a dólar, el Fondo de garantía de Sustentabilidad (FGS) de la ANSeS que preside Fernando Bearzi (ex síndico de Noctua, la empresa radicada en Isla Caimán cuyo titular era Caputo) vende títulos en dólares para abastecer la creciente demanda de esa moneda. Y también los recursos de fondos fiduciarios específicos, que fueron transferidos desde las distintas carteras a la órbita del Ministerio de Economía, como es el caso del Fondo Fiduciario para el Transporte Eléctrico Federal, que dependía de las provincias para financiar obras de infraestructura eléctrica.

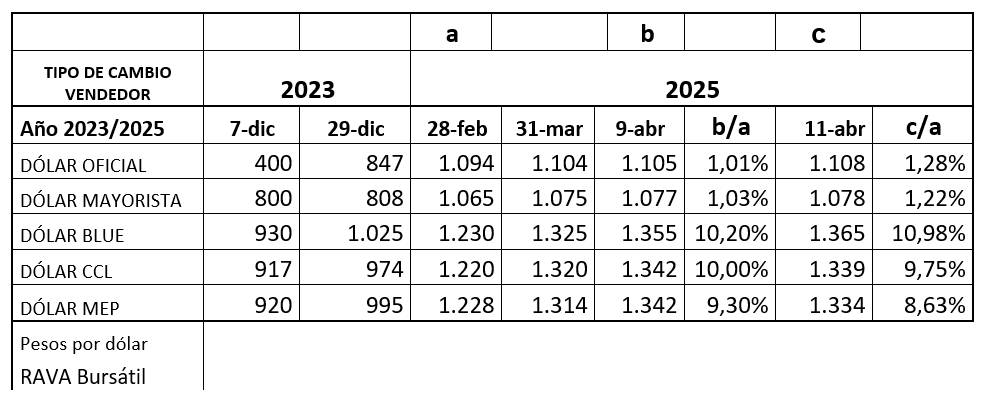

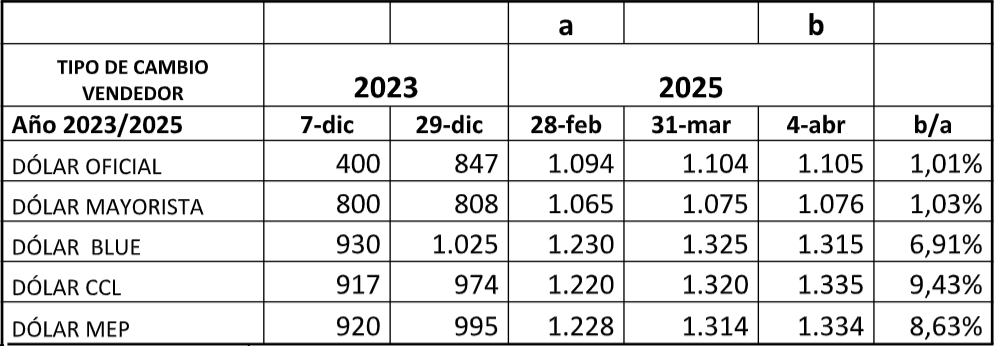

Pese a todas las maniobras de dudosa legalidad, el precio del dólar CCL, registrado en el mercado de valores donde se produce la compra del título o acción para ser vendido en el exterior, pasó de $1.220 el 28 de febrero a $1.320 el 31 de marzo, creciendo a una tasa del 8,2% (contra un 1% de devaluación del dólar oficial). Al 4 de abril se incrementó en 9,43% con respecto al 28 de febrero, al cerrar en $1.335.

Pesos por dólar. Fuente: RAVA Bursátil.

También volaron los precios del dólar futuro, por lo que sus tasas implícitas superan la tasa en pesos. Por ende, tanto los exportadores como los importadores tienen incentivos para desarmar sus estrategias de carry trade contra el dólar oficial, lo que termina por forzar al BCRA a vender divisas en el mercado oficial.

La tasa de riesgo país del JP Morgan en esas fechas pasó de 780 puntos básicos el 28 de febrero (en enero era de 600 puntos) a 943 el viernes último. Significa que la Argentina, si tuviera acceso al mercado internacional de crédito (que no lo tiene), debería pagar un 9,43% adicional de interés en dólares más que los países centrales [2].

Es obvio que la situación es insostenible, máxime cuando FMI no parece apurar los plazos (en principio sería el lunes 21 de abril, siempre que la Argentina acepte severos condicionamientos) y le conceda al gobierno de Milei un fondo líquido de 8.000 millones de dólares (que es el 40% del crédito solicitado, de 20.000 millones).

A los condicionamientos de siempre, se le debe sumar el ajuste cambiario y la pretensión –según comunicó a la prensa el representante de Donald Trump en América Latina, Maurice Claver-Carone– de que la Argentina deje de contar con los swaps de la República Popular China, que suman unos 18.000 millones de dólares (y se contabilizan como reservas brutas), de los cuales solo 5.500 millones son de libre disponibilidad. Se trata del préstamo otorgado en junio de 2023, renovado en junio de 2024 y que vence en junio de 2026.

En síntesis

Lo único seguro es que van a devaluar nuestra moneda. Deben discutir con el FMI el porcentaje y la forma. El hecho, una vez confirmado, abrirá la puerta para nuevas devaluaciones, al dejar de ser confiable el gobierno libertario, que libera todo menos el precio del tipo de cambio.

La corrida cambiaria se convierte luego en corrida bancaria, que se va a acrecentar día tras día. Y el gobierno de Milei, que se subordinó al capital financiero de Manhattan, se da cuenta tarde que hacen negocios a su costa, y que presionarán por una devaluación ordenada. Por eso siguen Caputo-Bausili. Pero a medida que el retiro de dólares sea cada vez mayor, el FMI tratará de imponer sus candidatos: José Luis Daza, actual viceministro de Economía, y Federico Sturzenegger, recientemente nombrado en el “Consejo Asesor sobre Emprendimiento y Crecimiento” del FMI.

También los grupos locales, sobre todo los fuertemente endeudados en dólares, van a propiciar un nuevo equipo en economía y finanzas. Todos ellos van a aumentar aún más la deuda pública, que con la devaluación será mucho más cara y agigantará la crisis social y económica del país.

[1] Existía el “dólar blend” pero solo para la soja.

[2] El gobierno de Milei solo obtuvo un REPO con cinco bancos internacionales por 1.000 millones de dólares, a un plazo de dos años y cuatro meses, pagando una tasa del 8,8% anual en dólares.

Comenté en una nota de octubre de 2018 que quizás fuera pertinente extrapolar la figura jurídica de la interdicción que se aplica usualmente a un individuo y emplearla en el caso de un país. En ese sentido y en materia de política mundial, la interdicción se hace posible cuando Estados influyentes, actores privados poderosos e instituciones internacionales gravitantes le fijan a un gobierno una serie de condiciones, restricciones y recetas para el manejo de una situación interna. El país afectado (en especial, su dirigencia) es percibido como irresponsable, incapaz, inmaduro o indolente; todo lo cual conlleva a que fuerzas externas le establezcan determinados modos de comportamiento, ajuste y cumplimiento. Es bueno advertir que no se trata de un fenómeno unilateral, sino relacional: en la nación interdicta una parte de la elite avala el accionar y las exigencias de aquellas fuerzas, pues obtiene beneficios materiales y políticos. Cabe remarcar, entonces, que la dinámica descrita es notablemente funcional para importantes agentes internos e internacionales. La interdicción, así no lo parezca a primera vista, rinde ciertos frutos para algunos.

El Fondo Monetario Internacional

Veamos ejemplos a modo de ilustración. En 2018, la Argentina aceptó la interdicción. El auxilio solicitado al Fondo Monetario Internacional expuso hasta qué punto el gobierno de entonces se transformó en un sujeto dependiente que, una vez más, repetía la misma fórmula económica que más temprano que tarde deriva en devaluación, inflación y recesión. En aquel año, la administración del presidente Mauricio Macri argumentó lo siguiente: “El acuerdo que hemos obtenido es histórico para la Argentina…(El FMI) nunca dio un apoyo como el que le ha dado a los argentinos, a todos nosotros. Creyó en lo que estamos haciendo, en el profesionalismo de la gente…Este acuerdo es la base para potenciar todo lo que estamos haciendo desde hace dos años…Estamos en una tarea de construcción sobre bases sólidas, donde se va a poder proyectar hacia el futuro…Acudimos al Fondo para poder tener previsibilidad.” Sin embargo, el país quedó interdicto y el proyecto político del presidente, frustrado. El país volvió a endeudarse con el FMI y Macri fue el primer mandatario sudamericano que no pudo revalidar su gestión a pesar de que la Argentina tiene, como otros países de la región, un sistema de reelección inmediata. Así, se eternizó la mediocridad económica, se potenció la conflictividad social y se exacerbó la disputa política. Aunque, siempre es bueno recordar que hubo algunos ganadores (usualmente, los de siempre) que, gracias a los cuantiosos recursos desembolsados, pudieron fugar capitales tal como lo reflejó el informe de diciembre de 2021 del FMI. ¿Lección aprendida? No. Confucio decía que “cometer un error y no corregirlo, es otro error”.

Apenas siete años más tarde, una nueva presidencia vuelve a pedir socorro al FMI. El mandatario actual y las autoridades económicas repiten casi verbatim los dichos de 2018 sobre el Fondo Monetario Internacional, sobre los logros económicos de la coalición gobernante, sobre la buenaventura del acuerdo con el Fondo, sobre la continuidad del modelo económico y sus virtudes, sobre el hecho de que esta vez será diferente a previas experiencias, etc. Mientras tanto, varias voces — de cercanos y oponentes del gobierno– preanuncian otro ciclo de devaluación, inflación y recesión. O, con otras palabras, empeoramiento económico, pugnacidad social y polarización política. En breve, es esperable una prolongada y costosa interdicción financiera. Claro está que, como es habitual, habrá unos ganadores.

¿Por qué pagar por algo que puedo leer gratis? En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.Sumate

Marco Rubio y Cristina Fernández de Kirchner

La novedad, por lo tanto, no pareciera ser la de otro capítulo FMI-Argentina. Ahora habría que agregar la probabilidad de una eventual interdicción política. El otoño se inició con un anuncio trascendental: el 21 de marzo, el secretario de Estado, Marco Rubio, designó a Cristina Fernández de Kirchner como participante de “importantes casos de corrupción”; hecho por el cual no puede “ingresar a Estados Unidos”.

Es sabido que, desde hace tiempo, Rubio antipatiza y descalifica a la expresidenta. En enero de 2015 introdujo, como senador, una resolución — que no prosperó — en la que la cuestionaba severamente por desacreditar al fiscal Alberto Nisman, muerto el 18 de enero de ese año. En mayo de 2015 repite, sin éxito, la misma resolución. En diciembre de 2017 reitera, pero con un texto más extenso y otra vez sin éxito, una resolución bastante semejante. En julio de 2022 introdujo una resolución, que tampoco prospera, en el marco de los aniversarios de los atentados a la Embajada de Israel y la AMIA, en la que recordaba que Nisman había hecho una investigación donde alegaba que CFK había “conspirado para cubrir el involucramiento de Irán en el atentado a la AMIA”. El 10 de diciembre de 2023, Rubio escribió una columna de opinión en La Nación en la que afirmó: “Milei es un aliado y Estados Unidos debería apoyarlo”. Y agregó que el mandatario electo priorizó una visita a Estados Unidos; lo cual “contrasta con el historial de los predecesores socialistas (sic), Alberto Fernández y Cristina Fernández de Kirchner”. El 13 de diciembre — tres días después de la asunción del presidente Javier Milei–, y junto con otros cuatro senadores, le envió una carta al presidente Joe Biden pidiendo sanciones contra CFK por actos de corrupción. Es relevante señalar que un día antes, el 12 de diciembre, el presidente Biden había añadido a la legislación existente, y mediante una proclama presidencial, la prohibición de ingreso a Estados Unidos de personas (y sus familiares) que hubiesen permitido y facilitado actos corruptos. Para ese momento la administración demócrata ya había designado que varios presidentes de América Latina (Daniel Ortega, de Nicaragua, en 2021; Juan Orlando Hernández, de Honduras, en 2022; Horacio Cartes, de Paraguay, en 2022; Joseph Lambert, de Haití, en 2022; Juan Carlos Varela, de Panamá, en 2023; Rafael Correa, de Ecuador, en 2024; Michel Martelly, de Haití, en 2024) no pudieran entrar en Estados Unidos. El caso de CFK no es único, pero sí singular por el funcionario involucrado (el secretario de Estado, Rubio), su pasado respecto a declaraciones y proyectos sobre la expresidenta, su desempeño como senador en materia de corrupción, así como por las particularidades del gobierno de turno en Washington.

Volviendo a él, en febrero de 2024, Marco Rubio visitó Buenos Aires y elogió al presidente Milei “por salvar a Argentina de un siglo de políticas socialistas desastrosas”. El 20 de febrero de ese año le envió otra carta a Biden; esta vez junto con siete legisladores republicanos: en dicha misiva se subraya que el mandatario estadounidense no designó a CFK por actos de corrupción. De hecho, se critica que hubiese sido designado por actos corruptos el expresidente de Guatemala Alejandro Giammattei, “a pesar de haber sido un firme aliado de Estados Unidos…fortalecido relaciones con Taiwán…denominado a Hezbollah un grupo terrorista…(y) respaldado el derecho de autodefensa de Israel”. (Conviene recordar que, respecto a Guatemala, en 2018 Marco Rubio fue un participante clave en la protección de la elite corrupta en ese país). Para Rubio y el resto de los legisladores firmantes, el presidente Biden abusó de las facultades que poseía en materia de corrupción afectando, en la práctica, los intereses nacionales de Estados Unidos. Y, por último, en julio de 2024, el senador introdujo otra resolución similar a la de 2022.

Se puede observar, por lo tanto, que Marco Rubio identificó, desde hace años e insistentemente, a Cristina Fernández de Kirchner como un foco adicional de su ofuscación ideológica con buena parte de los mandatarios de la región: con su llegada, se instauró una “línea dura” en el Departamento de Estado, especialmente respecto de América Latina, con el ánimo de disciplinar a una región en la que Washington ha venido perdiendo influencia y prestigio a costa del creciente compromiso de Beijing con el área. Ello, a su vez, en el contexto de un posicionamiento categórico en cuanto a sus aversiones mayores — China, Irán, Cuba, Venezuela, en particular — y sus respaldos activos — Israel y los gobiernos de derecha en América Latina — . La coincidencia con el gobierno de Milei resulta, en consecuencia, obvia debido a los afectos y desafectos compartidos.

Ahora bien, el interés y la preocupación de Marco Rubio por la corrupción en la Argentina pareciera no ser proporcional a su celo anticorrupción en Estados Unidos. La organización End Citizens United, que cuenta con cuatro millones de miembros, evalúa la labor legislativa en materia de leyes para combatir la corrupción, así como el respaldo de los parlamentarios a favor de la transparencia, la ética y los derechos de los votantes. Esa institución le otorgó al senador Rubio una “F” (una calificación reprobatoria) en 2022 debido a que “votó en contra de todo intento por proteger la democracia”. En 2024 siguió recibiendo una “F”.

Adicionalmente, es importante tener en cuenta que, un mes antes de retirarle la posibilidad a CFK de ingresar a Estados Unidos, el periplo del secretario Rubio por América Central de principios de febrero de 2025 no incluyó en la agenda de sus citas el asunto de la corrupción, según Benjamin Gedan, del Programa Latinoamericano del Wilson Center. A su vez, el 10 de febrero, el presidente Donald Trump emitió una orden ejecutiva que suspendió la ejecución de la ley de prácticas corruptas en el exterior de 1977, que prohíbe a empresas y personas ofrecer sobornos a funcionarios extranjeros. Asimismo, y dado los crecientes gestos y medidas internas del Ejecutivo, Jodi Vittori, de Georgetown University, se preguntó en marzo si Estados Unidos se había convertido en una cleptocracia, mientras Eduardo Porter en una nota de The Washington Post suplantaba la idea de Make America Great Again por el argumento de Make Corruption Great Again en el inicio del nuevo gobierno de Trump. No sorprende, entonces, que cinco legisladores demócratas (cuatro miembros del Senado y un Representante) le hubieran enviado el 17 de marzo una carta a la jefa de Gabinete, Susie Wiles, en la que afirmaban que en menos de dos meses la administración Trump 2.0 estaba “batiendo su propio récord — el de Trump 1.0 — en materia de corrupción”.

La política estadounidense contra la corrupción internacional

La política estadounidense, consistente en designar corruptas a altas figuras políticas e inhabilitar su ingreso al país, es de larga data, pero ha cobrado impulso en los últimos tres lustros. Tiene varias características. Primero, es un recurso sancionatorio individual que procura estigmatizar y deslegitimar a mandatarios y ministros. Se encuadra en el repertorio de una diplomacia de punición, cuyo efecto disuasivo — evitar más corrupción — no parece significativo; máxime en un mundo (incluido Estados Unidos) que padece una verdadera pandemia en ese frente. Segundo, se trata de un mecanismo discrecional que ha estado sujeto a críticas, pues su aplicación revela un doble rasero — a unos gobernantes (oponentes) sí, y a otros (amigos) no — de acuerdo con criterios ideológicos del gobierno en Washington y de la valoración geopolítica del país de referencia. La mayoría de los presidentes que tienen prohibido entrar a Estados Unidos en tiempos recientes son de América Latina y de países pequeños en tamaño y población. Tercero, tiene un valor simbólico, pues se entiende que muestra ante la comunidad internacional un compromiso de Estados Unidos frente a la corrupción. Sin embargo, la credibilidad del país en la materia se viene deteriorando: Transparencia Internacional le ha otorgado recientemente el peor rating desde 2012. Cuarto, se asiste a un instrumento jurídico (derivado de leyes y decretos internos estadounidenses) que encierra un mensaje político a aliados y adversarios en un determinado país. Su consecuencia puede ser favorable a los intereses de Washington en el corto plazo, pero también puede ser un búmeran para las preferencias de Estados Unidos en el mediano y largo plazo. Y quinto, ubica al Ejecutivo en una especie de última instancia supra-jurídica que determina quién y por qué es corrupto/a, así no exista un caso interno de juzgamiento y condena. Eso, a su vez, evidencia la naturaleza asimétrica de la relación entre una potencia y algunas de sus contrapartes. Pero paralelamente es indispensable remarcar que no existe una superioridad moral de la administración Trump en cuestiones de corrupción, y, por lo tanto, no es un “líder” creíble y distinguido en el tema.

Dicho lo anterior, la mezcla de designación y prohibición mencionada expresa una suerte de interdicción política de los países que, ante la irresponsabilidad, discapacidad, negación o inacción interna frente a la corrupción, coadyuvan de facto a que Estados Unidos incida domésticamente en lo que hace a la justicia, con sus eventuales efectos políticos, que pudieran favorecer a unos y desfavorecer a otros.

Por ello, el caso de Cristina Fernández de Kirchner es relevante y emblemático. Se trata de la primera mujer expresidente a la que se le aplica la legislación estadounidense. Se trata, además, de quien fuera mandataria de uno de los tres países más grandes (Brasil, México y Argentina) de Latinoamérica. Se trata, asimismo, de corroborar, una vez más, la disparidad de poder entre Estados Unidos y el país. Se trata, concomitantemente, de sugerir, mediante el anuncio hecho, la condición de aliado del gobierno de Milei al que se busca auxiliar en momentos delicados. Y se trata, a su turno, de enviar un mensaje a la Corte Suprema para que se manifieste finalmente sobre la sentencia a CFK en el caso pendiente. El efecto del anuncio del gobierno estadounidense respecto a Cristina Fernández de Kirchner coincide con las turbulencias económicas mundiales generadas por la política sobre aranceles de Trump y los agites de la política electoral en la Argentina. Mientras tanto la corrupción global es rampante.

Habrá que ver en el futuro cercano si el país queda financiera y políticamente interdicto.

Desde hace casi cuatro décadas, los países rivereños del Atlántico Sur sostienen una interesante, aunque poco conocida, experiencia de integración que, a pesar de haber sufrido ciertas discontinuidades, expresa una voluntad de defensa de intereses comunes en la cuenca. Se trata de la Zona de Paz y Cooperación del Atlántico Sur (ZOPACAS/ZPCAS), iniciativa interregional que evidencia las potencialidades, ventajas, dificultades y limitaciones de la Cooperación Sur-Sur (CSS) y que además puede considerarse paradigmática en el análisis de las relaciones entre el Sur Global (SG) y las potencias del Norte.

En tiempos en los que el proyecto atlantista experimenta fuertes tensiones y la Alianza Atlántica evidencia rupturas inimaginables en las décadas pasadas, resulta oportuno poner atención al proceso que impulsan los países suratlánticos, proceso que ha estado marcado por una expresa aspiración de autonomía respecto de las pretensiones hegemónicas de las potencias noratlánticas sobre el Atlántico Sur.

La ZOPACAS fue proclamada en 1986 por resolución 41/11 de la Asamblea General de las Naciones Unidas (AGNU). Es un mecanismo que reúne a veinticuatro Estados de África Occidental y Suramérica que comparten el carácter de países ribereños de la Cuenca del Atlántico Sur, estableciendo una vinculación entre ambas regiones y constituyendo el foro más destacado en cuestiones relativas al Atlántico Sur.

La Resolución 41/11 AGNU creó el marco primigenio de la ZOPACAS, delimitando su espacio geográfico a la “región situada entre África y América del Sur” y estableciendo como sus prioridades la promoción de “una mayor cooperación regional, entre otras cosas, para el desarrollo económico y social, la protección del medio ambiente, la conservación de los recursos vivos y la paz y la seguridad de la región” y la exhortación “a todos los Estados de las demás regiones, en especial a los Estados militarmente importantes, a que respeten escrupulosamente la región del Atlántico Sur como zona de paz y cooperación, en particular mediante la reducción de su presencia militar en dicha región, la no introducción de armas nucleares o de otras armas de destrucción masiva y la no extensión a la región de rivalidades y conflictos que le sean ajenos”. Exhortó además al “respeto de la unidad nacional, la soberanía, la independencia política y la integridad territorial de todos los Estados de la región”.

El renovado interés por el Atlántico Sur y su creciente relevancia geopolítica

El Atlántico Sur es una cuenca oceánica y una región geográfica que efectivamente está generando creciente interés. Esto ocurre en tiempos en que las potencias del Norte desempolvan a clásicos de las teorías de la supremacía naval como Alfred T. Mahan y revalorizan en sus estrategias globales de defensa y seguridad internacional la relevancia del control de los mares y de sus recursos para el sostenimiento de sus pretensiones hegemónicas.

La competencia estratégica entre Estados Unidos y China, y el reverdecer del atlantismo –entendido como ideología y como política internacional orientada al mantenimiento del predominio global del occidente desarrollado- que estuvo asociado al auge del neoliberalismo y neoconservadurismo, han dado lugar a una renovada atención a un área del planeta que ha sido considerada periférica.

Sin embargo, la relevancia del área debe ser abordada teniendo en cuenta no solo la perspectiva atlantista de las grandes potencias, análisis que estaba en el centro de las preocupaciones teóricas de Mahan. Como señala Ayuso (2013) existen viejos y nuevos actores en el Atlántico e históricamente “no ha funcionado como una unidad coherente (…) Por el contrario, nos encontramos ante un espacio abierto, formado por varias comunidades que se interrelacionan entre sí”, con la proliferación de iniciativas entre diferentes actores, tanto en el Norte como en el Sur, que enfrenta al concepto tradicional de Comunidad Atlántica, identificado por las relaciones interoceánicas del Atlántico Norte y dominado por cuestiones relacionadas con la seguridad.

En relación al Atlántico Sur, la perspectiva eurocentrista y las miradas hegemónicas en las disciplinas de las Relaciones Internacionales y la Geopolítica han puesto foco en la relevancia que el Norte atribuye al Atlántico Sur, despreciando el valor asignado por los propios actores estatales y no estatales de la región. Si bien nos encontramos aún lejos de la creación de una comunidad epistémica que sería importante para sustentar el impulso de relaciones entre países a ambos lados del Atlántico Sur (Freres, 2013), crece entre los países de la región una “conciencia marítima” y con ella el interés por reflexionar sobre los procesos de integración y cooperación en ese espacio.

Desde una perspectiva histórica, durante el período colonial se extendieron por el Atlántico las rutas de colonización de las potencias europeas y el tráfico esclavista entre África y América a través de los navíos negreros (Abdenur y De Souza Neto, 2014). El Atlántico Sur y el Caribe, fueron también escenario de la piratería, el corso y las invasiones militares británicas, francesas y holandesas dirigidas contra posesiones españolas y portuguesas.

La lucha por la independencia en Suramérica y la consolidación de los nuevos Estados nacionales se desplegó tanto en la tierra como en los mares y fue coetánea con el esfuerzo puesto por las nacientes repúblicas en la acción tendiente a repeler las agresiones de las potencias imperialistas en ascenso. Ejemplos de ello fueron los rechazos a las incursiones y bloqueos navales anglo-franceses en el Río de la Plata durante la primera mitad del siglo XIX y las disputas de soberanía con el Reino Unido entabladas tanto por Argentina respecto de las Islas Malvinas, aún pendiente de resolución, como por Brasil respecto de la Ilha de Trindade, resuelta por la vía diplomática a fines del siglo XIX.[1]

La Guerra Fría, la emergencia del Sur y la creación de la ZOPACAS

Durante la Segunda Guerra Mundial, el Atlántico Sur fue escenario periférico de las operaciones militares entre los aliados y Alemania (Abdenur y De Sousa Neto, 2014). Durante la Guerra Fría el área se convirtió en escenario del juego de poder bipolar.

La atención de los Estados suratlánticos africanos en los asuntos marítimos es, comparada con la de los Estados suramericanos, lógicamente más reciente. Los procesos de descolonización y de independencia del siglo XX estuvieron asociados con la afirmación de soberanía territorial de cada nuevo Estado y la asunción de la tarea de defensa de la integridad territorial. En ese contexto, los Estados africanos fueron incorporando cada vez más intensamente una agenda marítima, sobre todo ligada al transporte y al combate del flagelo de la piratería.

El siglo XX fue testigo de cambios importantes en las dimensiones geopolítica, económica y ambiental del escenario internacional que tuvieron impacto en el Atlántico Sur y fueron el marco del surgimiento de la iniciativa de la ZOPACAS.

En la dimensión geopolítica, la Guerra Fría seguía configurando las relaciones de poder mundial en los dos polos que representaban los bloques capitalista y soviético. Si bien las políticas de distención habían dejado a los países del Tercer Mundo cierto margen de maniobra, los recelos y desconfianzas entre las dos superpotencias nucleares persistían.

En este contexto, el Conflicto del Atlántico Sur de 1982 fue atípico si se tienen en cuenta los parámetros de la época: se trató de un enfrentamiento entre un país en desarrollo del Tercer Mundo occidental con una potencia occidental de primer orden del mundo desarrollado, con poder militar convencional y nuclear. Este conflicto bélico puso en evidencia internacionalmente la persistencia del colonialismo británico no solo en Malvinas, sino también del carácter estratégico de las otras posesiones británicas coloniales entre África y América del Sur: Santa Elena, Tristán de Acuña y Ascensión.

La guerra de Malvinas dio lugar a un proceso de militarización del Atlántico Sur por parte del Reino Unido. La presunción de la introducción de armas nucleares durante el conflicto bélico y la militarización del archipiélago dio lugar a denuncias de la República Argentina que tuvieron eco en ZOPACAS. La desclasificación de archivos británicos permitió confirmar la introducción de gran parte del arsenal nuclear británico en el área de conflicto.

La adopción de la Resolución 41/11 AGNU representaba un límite a la posibilidad de concreción de proyectos como la South Atlántic Treaty Organisation (SATO), impulsada en 1976 por EE.UU., Sudáfrica y Argentina y que intentó reimpulsarse en los años 90. (Suárez de Vivero et al, 2023).

La desmilitarización y eliminación de la presencia de armas nucleares y otras armas de destrucción masiva en el Atlántico Sur quedó de esta manera incorporada al derecho internacional, reforzando y dándole alcance global al mecanismo que ya regía en América Latina, el Tratado para la Prohibición de Armas Nucleares en América Latina y el Caribe (Tratado de Tlatelolco) de 1967. África adoptaría en 1996 un tratado de similares alcances, el Tratado de Pelindaba.