Se conoció la variación mensual del índice de precios al consumidor de abril, que alcanzó al 4,1%. La inflación minorista acumulada en el primer cuatrimestre del año llegó al 17,2%, consumiendo el 59% de la pauta inflacionaria anual prevista en el presupuesto que es del 29%.

El precio de la tonelada de soja en el mercado internacional superó esta semana los u$s 600. Ante una cosecha proyectada de 45 millones de toneladas que se exporta en un 97%, la afluencia de dólares a la Argentina por este cultivo debiera ascender a cifras récord.

El equipo político-técnico del Senado de la Provincia de Buenos Aires, integrado por Martin Di Bella, Diego Perrella, Juan Manuel Pignocco, Érica Pinto y Horacio Rovelli, además de este columnista, viene intentando instalar en sus sucesivos informes mensuales de coyuntura económica dos ejes que evalúa como nodales en el actual escenario económico:

La solvencia de las cuentas del sector externo como pilar de la estabilidad macroeconómica. El equilibrio externo sólido disminuye las exigencias de ajuste fiscal como factor de estabilización.

- La oferta masiva y a precios accesibles de alimentos y energía como sostén de todas las políticas de ingreso. Los ingresos populares son licuados con la suba de precios de consumos esenciales, derive ésta de la presión monopólica privada o de la demanda internacional.

- El alza del índice precios al consumidor y la reticencia a ejecutar una política monetaria y fiscal expansiva en el marco de la “segunda ola del virus” por su posible impacto negativo en el mercado cambiario, son el resultado de no enfocar correctamente los puntos precedentes.

En columnas anteriores hemos calificado de “extraña debilidad del sector externo” al referir el hecho que, con un escenario internacional favorable, el Banco Central no logra aumentar significativamente el nivel de reservas.

El marco propicio está dado por la suba internacional del precio de los alimentos, que contribuyen a generar un superávit de la balanza comercial relevante, el cual fue de u$s 12.500 millones en el 2020 y u$s 2.500 millones en el primer trimestre del 2021.

Pero también en el plano financiero la reestructuración de la deuda pública en moneda extranjera con el sector privado por u$s 66.000 millones, alargando plazos y bajando la tasa de interés, alivia el peso de las obligaciones con el exterior en el balance de pagos. Por último, se mantiene el control de cambios sobre la cuenta capital, limitando la demanda de divisas para atesoramiento.

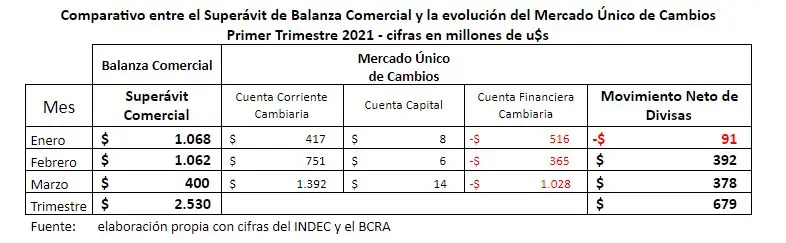

El cuadro que continúa intenta reflejar la brecha entre el saldo positivo de la balanza comercial y el movimiento de divisas neto en el mercado de cambios

El excedente comercial es la principal oferta de divisas hacia el mercado cambiario y con escaso retraso ingresa a la Cuenta Corriente Cambiaria. Ese ingreso se reduce significativamente en el movimiento neto de moneda extranjera por el saldo negativo que presenta la Cuenta Financiera Cambiaria.

En el primer trimestre del año la diferencia entre la oferta potencial de dólares del comercio exterior (u$s 2.530 millones) y el neto final del movimiento del mercado de cambios (u$s 679 millones) es de u$s 1.851 millones. Cifra importante al tratarse del inicio de la liquidación de divisas provenientes de la exportación de la cosecha.

El gráfico que continúa permite apreciar la magnitud del faltante

La razón del egreso de dólares por la Cuenta Financiera Cambiaria responde la intervención del Banco Central en el mercado cambiario alternativo denominado “Contado con Liquidación” comprando títulos-valores nominados en moneda extranjera pagándolos con los dólares ingresados a través Cuenta Corriente Cambiaria.

Las razones de esta operatoria que restringe la acumulación de reservas internacionales en el Banco Central es controlar la cotización del tipo de cambio del mercado “Contado con Liquidación” de modo que no alcance una diferencia notoria respecto del tipo de cambio oficial del mercado Único de Cambios.

El esfuerzo por reducir la brecha entre la cotización oficial del dólar y la de un mercado cambiario alternativo termina drenando divisas provistas por el comercio exterior y salteando el control de cambios de la Cuenta Capital.

No consolidar la solvencia externa en un contexto adecuado para hacerlo, afecta las posibilidades de desarrollar una política monetaria y fiscal expansiva, necesaria ante el adelantamiento de la “segunda ola del virus” para la inversión sanitaria y estímulo a la demanda, que permita acelerar la recuperación del daño conjunto causado por la pandemia y el macrismo.

Consecuentemente, se abre el debate sobre la necesidad del equilibrio fiscal, los límites para financiar un déficit presupuestario con emisión monetario y los riesgos de presiones cambiariar e inflacionarias. Debate que surcó con fuerza la agenda de los últimos días.

Debate equivocado a la luz del planteo inicial de esta columna. La centralidad de la cuestión se encuentra en la capacidad de acumular dólares en el Banco Central que impidan un ataque especulativo contra nuestra moneda nacional, otorgando el tiempo para que la demanda de pesos aumente al ritmo del crecimiento económico. La mayor recaudación tributaria derivada de una fuerte expansión de la actividad cerrará paulatinamente el desbalance fiscal sin tensiones.

Focalizar la política en el ajuste fiscal y monetario ante el temor de una corrida cambiaria es soslayar el hecho que el Banco Central no se encuentra lo suficientemente sólido para enfrentarla. La discusión es entonces el sector externo y no las cuentas públicas.

La política monetaria y fiscal restrictiva como herramienta antiinflacionaria ha probado reiteradamente su fracaso en Argentina. El nudo es la regulación correcta de los mercados de bienes esenciales, sobre todo los alimentos y la energía

Se ha señalado desde esta columna que el aumento de la canasta básica alimentaria un 45% en el año 2020, frente a una caída del PIB del -9,9%, desmorona todos los modelos macroeconómicos que lo expliquen.

La razón se halla en el comportamiento monopólico de los agentes económicos del mercado de alimentos que operan sin regulaciones imponiendo precios a una demanda rígida. Esta asignación de recursos en forma monopólica desbarata la política de ingresos hacia los trabajadores y extorsiona al Estado a cubrir el faltante a fin de evitar la hambruna en los segmentos más humildes del pueblo.

Otro tanto ocurre, también señalado desde esta columna, con la presión que ejerce el aumento de los precios internacionales de los alimentos que se exportan, trigo, maíz y carne, sobre los precios internos, obligando a los argentinos y argentinas a degradar la calidad de sus consumos alimenticios. El pueblo argentino ya no accede a una canasta diversificado de su agrado, que fue tal vez, el legado social más importante del peronismo.

https://www.eldestapeweb.com/economia/economia/dolares-versus-precios-los-puntos-nodales-de-la-coyuntura-economica-202151519043

{kind=link}